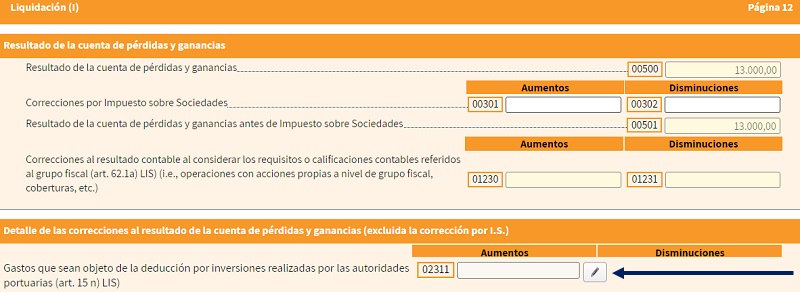

Gastos no deducibles en el Impuesto sobre Sociedades de inversiones realizadas por las Autoridades Portuarias.

GASTOS NO DEDUCIBLES POR INVERSIONES REALIZADAS POR AUTORIDADES PORTUARIAS.

Puedes descargar nuestros libros especializados.

DESCARGAR totalmente gratis además de otros contenidos útiles.

Comentarios

Deducción de la cuota por Inversiones realizadas por las Autoridades Portuarias.Legislación

Art. 9 Ley 27/2014 LIS. Entidades parcialmente exentasArt. 15 Ley 27/2014 LIS. Gastos no deducibles.Art. 38.bis Ley 27/2014 LIS. Deducción por inversiones realizadas por las autoridades portuarias.Siguiente: Libertad de amortización de determinados vehículos e infraestructuras nuevas de recarga

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos