Gastos no deducibles. Impuesto sobre Sociedades.

GASTOS NO DEDUCIBLES. IMPUESTO SOBRE SOCIEDADES.

El Impuesto sobre Sociedades grava los beneficios obtenidos por las empresas, pero no todos los gastos que figuran en su contabilidad son fiscalmente deducibles para reducir ese beneficio a efectos del impuesto. Cuando una empresa calcula su base imponible debe eliminar algunos gastos contables que no están permitidos fiscalmente. Es el artículo 15 de la Ley 27/2014, modificado por la disposición final 8ª de la Ley 7/2024, del Impuestos sobre sociedades, el que recoge todos los gastos que NO SON DEDUCIBLES y más concretamente el apartado b) el que nos especifica que: "Los derivados de la contabilización del Impuesto sobre Sociedades y del Impuesto Complementario no tendrán la consideración de ingresos los procedentes de dicha contabilización.".Como implementarlo en el modelo 200

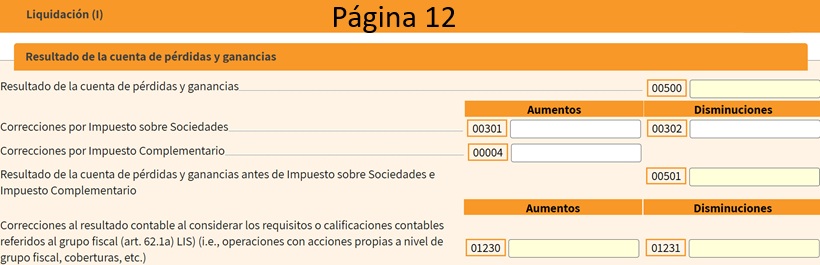

Por tanto, deberá ser obligatoria su cumplimentación en la casilla 301 o 302, en la página 12 del modelo 200 a la hora de presentar su declaración aumentando o disminuyendo así el resultado fiscal respectivamente. Por tanto, la casilla 501 (Resultado de PyG antes de IS e IC) quedaría tal que:

Por tanto, la casilla 501 (Resultado de PyG antes de IS e IC) quedaría tal que:(00501) = (00500) + (00301) - (00302) + (00004)

Legislación

Artículo 15 Ley 27/2014 de la LIS. Gastos no deduciblesComentarios

Gastos Deducibles VS Gastos No DeduciblesSiguiente: Gastos no deducibles. Pérdidas del juego.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos