Gastos deducibles / Gastos no deducibles. Liquidación del Impuesto sobre Sociedades

Gastos Deducibles VS Gastos No Deducibles

Existen una serie de gastos, principalmente aquellos recogidos en el artículo 15 de la Ley 27/2014 del Impuesto sobre Sociedades (LIS), que NO serán deducibles en el impuesto o lo serán pero con ciertas limitaciones. Así, en el caso práctico guiado que desarrolla la liquidación del Impuesto sobre Sociedades, habremos de distinguir entre los gastos imputados contablemente, aquellos que son deducibles de acuerdo a la normativa del impuesto y cuales no lo son; realizando el correspondiente ajuste extracontable cuando corresponda.Caso Práctico Guiado

Vamos a considerar como supuestos para nuestro CASO PRÁCTICO GUIADO que nuestra entidad cumple el perfil de entidad de reducida dimensión (ERD), pues en el ejercicio obtuvimos un importe neto de la cifra de negocio (INCN) de 3.200.000 Euros. Por lo tanto, somos una Empresa de Reducida Dimensión (< 10 Millones de Euros). Además, como su INCN es mayor de 1 millón de euros, no puede acogerse a los tipos "super" reducidos aplicables desde 2023. En cambio, sí se podrá beneficiar de los tipos aplicables para las ERDs, que irán reduciéndose a lo largo de los años hasta alcanzar el mínimo del 20%. Por practicidad, aplicaremos durante este caso práctico guiado este tipo mínimo del 20%. La cuenta de Pérdidas y Ganancias arroja un resultado contable de 600.000 Euros. Cantidad con la que comenzaremos a liquidar el impuesto. En el ejercicio precedente la plantilla media fue de 8,72 trabajadores. En el ejercicio objeto de liquidación hemos ampliado hasta 11,14 trabajadores que lo mantendrá en los dos años siguientes (incremento de 2,42 trabajadores = 11,14 - 8,72).Suponiendo que en el ejercicio en curso la referida sociedad ha efectuado las siguientes inversiones en inmovilizado material nuevo:

- Local comercial, adquirido el 1 de Marzo de 20X1 por 650.000 Euros, impuestos indirectos incluidos. El referido local tiene un valor catastral de 190.000 Euros, de los que 75.000 corresponden al terreno. La empresa ha amortizado contablemente el elemento patrimonial al tipo máximo del 3%, siguiendo el método de tablas.

- Ordenador, adquirido a 1 de Febrero de 20X1 por 750 Euros, no estimándose valor residual alguno. La entrega y puesta en funcionamiento se produce con fecha de 15 de Abril. La empresa ha amortizado contablemente el elemento patrimonial al tipo máximo del 25%, siguiendo las tablas del artículo 12 de la LIS.

- Maquinaria variada, adquirida a lo largo del año 20X1 por un total de 15.000 Euros. Conviene señalar que de entre dicha maquinaria, la máquina más cara adquirida tenía un precio de 275 Euros. Contablemente se ha amortizado linealmente al 30%.

- Activo usado, supongamos que se ha adquirido de un tercero una máquina usada de acuerdo a los siguientes datos:

- Precio de adquisición usado: 50.000 Euros

- Precio de adquisición originario: 80.000 Euros

- Fecha de puesta en condiciones de funcionamiento:2 de Enero de 20X1

- Coeficiente máximo de tablas:15%

- Período máximo de tablas:14 años

- Contablemente aparece una amortización de: 16.000 Euros

- Gastos por regalos de agendas en Navidad a clientes y proveedores, 6.000 Euros.

- Multa de tráfico impuesta a un empleado que circulaba con un vehículo de la empresa para realizar gestiones de trabajo, 300 Euros.

- Recargo por presentación fuera de plazo de la declaración de retenciones (mod. 111) del segundo trimestre del ejercicio, 250 Euros.

- Comidas realizadas con clientes y proveedores, 3.500 Euros.

- 20 abonos del trofeo veraniego de fútbol de la localidad donde reside, así como 40 abonos para los festejos taurinos que se celebran durante la semana de fiestas de dicha localidad, que regala a los clientes de la entidad, 7.000 Euros.

- Gastos en los que los accionistas mayoritarios han incurrido en la romería de la localidad que han sido considerados como gastos por relaciones públicas en la medida en que se han cursado invitaciones a ciertos clientes y proveedores, 4.000 Euros.

- Los gastos derivados de la fiesta anual que se celebra en Navidad para el personal son de 6.000 Euros.

- Diversos presentes que se han regalado a dos trabajadores que se jubilaron durante el ejercicio, 300 Euros.

- Financiación de una zarzuela compuesta por un autor nobel de la ciudad, que se estrenó en el teatro municipal de la misma. Tanto en los carteles anunciadores como en las entradas, aparecían logotipos de todas las entidades y personas que habían colaborado para que las funciones pudieran celebrarse, 5.000 Euros.

Solución

La siguiente tabla nos indica la deducibilidad o no de las anteriores partidas:| Partida | Aclaración | Deducible | Artículo LIS | Contabilidad | Fiscalidad | Ajuste |

| a. | (1) | SÍ | 15.e) | 6.000 | 6.000 | 0 |

| b. | -- | NO | 15.c) | 300 | 0 | + 300 |

| c. | -- | NO | 15.c) | 250 | 0 | + 250 |

| d. | (2) | SÍ | 15.e) | 3.500 | 3.500 | 0 |

| e. | (3) | SÍ | 15.e) | 7.000 | 7.000 | 0 |

| f. | (4) | SÍ | 15.e) | 4.000 | 4.000 | 0 |

| g. | (5) | SÍ | 15.e) | 6.000 | 6.000 | 0 |

| h. | (6) | SÍ | 15.e) | 300 | 300 | 0 |

| i. | (7) | SÍ | 15.e) | 5.000 | 5.000 | 0 |

| ||||||

ESQUEMA DE LIQUIDACIÓN DEL IMPUESTO

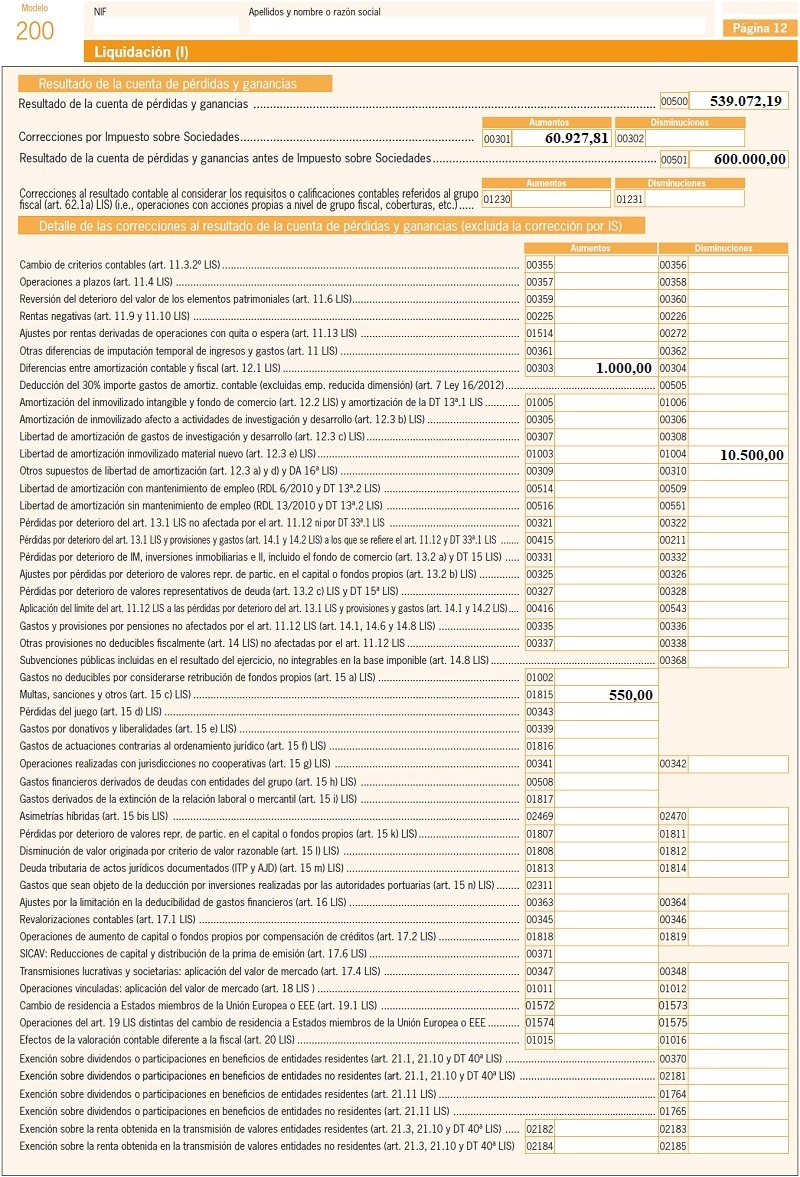

| RESULTADO DE LA CUENTA DE PÉRDIDAS Y GANANCIAS DEL EJERCICIO: 600.000 Euros | |

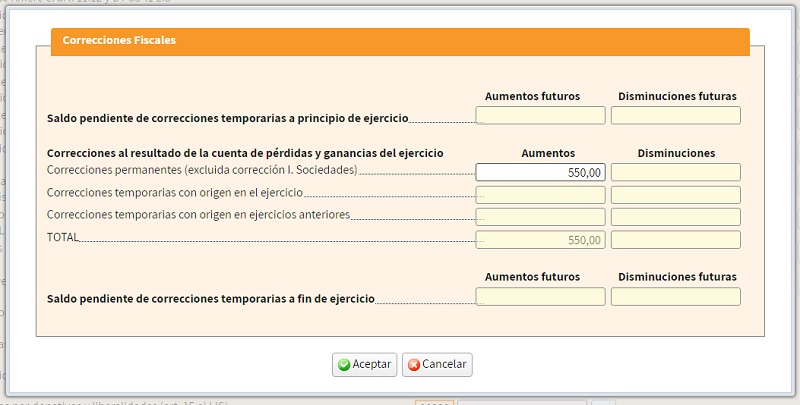

| (+) Aumentos del Resultado Contable | + 1.550,00 Euros |

| |

| (-) Disminuciones del Resultado Contable | - 294.641,34 Euros |

| |

| BASE IMPONIBLE ANTES DE COMPENSACIÓN DE BASES IMPONIBLES NEGATIVAS: | 306.908,66 Euros |

El caso continúa en el siguiente enlace de deterioros

El caso continúa en el siguiente enlace de deteriorosComentarios

Gastos deducibles en el ISGastos NO deducibles en el ISLegislación

Art. 15 LIS Ley 27/2014. Gastos no deducibles.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos