Empresas de reducida dimensión. Pérdidas por Deterioro de Valor de insolvencia de créditos. Impuesto sobre Sociedades

PÉRDIDAS POR DETERIORO DE INSOLVENCIAS DE DEUDORES COMERCIALES.

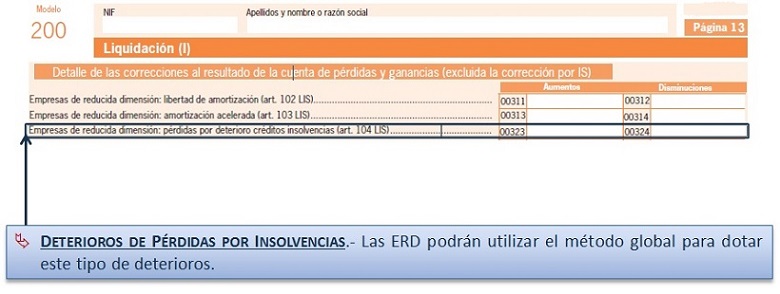

El artículo 104 de la Ley del Impuesto sobre Sociedades (Ley 27/2014) permite la deducción de las pérdidas por deterioro de los créditos para la cobertura del riesgo derivado de las posibles insolvencias hasta el límite del 1 por ciento sobre los deudores existentes a la conclusión del período impositivo, para ERD (cumplan el artículo 101 LIS). Podemos comprobar, que nos encontramos ante una posibilidad permitida:- Solamente para empresas de reducida dimensión.

- Que no utilicen el método individualizado para imputación de deterioros de existencias.

- Para pérdidas por derterioros que tuvieran la consideración de gasto fiscalmente deducible.

Comentarios

Ajustes Extracontables: Pérdidas por deterioro créditos insolvencias en Empresas de Reducida DimensiónJurisprudencia y Doctrina

Resolución 01027/2019 TEAC. Aplicación incentivos fiscales para ERD en arrendamiento de inmuebles.Resolución 03131/2017 TEAC. Aplicación incentivos fiscales para ERD en arrendamiento de inmuebles.Legislación

Art. 101 Ley 27/2014 LIS. Ámbito de aplicación. Cifra de negocios.Art. 104 Ley 27/2014 LIS. Pérdidas por deterioro de los créditos por posibles insolvencias de deudoresSiguiente: Tratamiento fiscal de la Reserva para inversiones en Canarias

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos