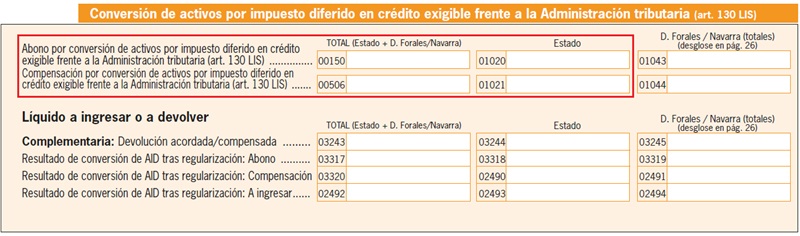

Conversión de activos por impuesto diferido en crédito exigible frente a la Administración Tributaria.

Conversión de activos por impuesto diferido en crédito exigible frente a la Administración Tributaria.

La Ley del Impuesto sobre Sociedades da la oportunidad de convertir en un crédito exigible frente a la Administración Tributaria, ciertos activos por impuesto diferido (AID) si se cumplen una serie de condiciones, de tal forma que se pueda solicitar su abono en efectivo (casilla 1020 modelo 200) o su compensación con otras deudas tributarias (casilla 1021 modelo 200). De acuerdo con el principio de prudencia sólo se reconocerá un activo por impuesto diferido en la medida en que resulte probable que la empresa disponga de ganancias fiscales futuras que permitan la aplicación de estos activos, no obstante, su registro contable no implica necesariamente que en el futuro se produzca su devolución por parte de la Agencia Tributaria, como puede pasar en el caso de que transcurridos los años la entidad no genere resultados positivos suficientes, lo que ocasionaría su pérdida.

De acuerdo con el principio de prudencia sólo se reconocerá un activo por impuesto diferido en la medida en que resulte probable que la empresa disponga de ganancias fiscales futuras que permitan la aplicación de estos activos, no obstante, su registro contable no implica necesariamente que en el futuro se produzca su devolución por parte de la Agencia Tributaria, como puede pasar en el caso de que transcurridos los años la entidad no genere resultados positivos suficientes, lo que ocasionaría su pérdida.Recuerde que:

La conversión de los activos por impuesto diferido en créditos ante la Administración determina una prestación patrimonial consistente en el 1,5 por ciento del importe total de dichos activos en el caso de activos generados antes del 01/01/2016 (disposición adicional decimotercera LIS).Activos por impuesto diferido generados a partir del 1 de enero de 2016.

En este caso, según el artículo 130.2 los activos por impuesto diferido podrán convertirse en un crédito exigible frente a la Administración tributaria, por un importe igual a la cuota líquida positiva correspondiente al período impositivo de generación de aquellos, siempre que se dé cualquiera de las siguiente circunstancias:- Que la entidad sea objeto de liquidación o insolvencia judicialmente declarada.

- Que el contribuyente registre pérdidas contables en sus cuentas anuales, auditadas y aprobadas por el órgano correspondiente.

Importe de la conversión de los activos por impuesto diferido.

El importe por el que se podrán convertir en crédito exigible estos activos por impuesto diferido será igual a la cuota líquida positiva correspondiente al período impositivo de generación de aquellos activos. No obstante, cuando la conversión se produce por la obtención de pérdidas contables, el importe de los activos por impuesto diferido objeto de conversión estará determinado por el resultado de aplicar sobre el total de los mismos el porcentaje que representen las pérdidas contables del ejercicio respecto de la suma de capital y reservas. Gráficamente:| Importe activo convertido en crédito = Activos por impuesto diferido x Pérdidas contablesCapital + Reservas |

Ejemplo

Solución

- Ejercicio 20X0: En base al artículo 130.1 de la LIS, de los 950.000 euros de activos por impuesto diferido contabilizados en este ejercicio, solo 850.000 euros (importe de la cuota líquida del IS de ese ejercicio) podrán convertirse en un crédito exigible ante la Administración. El resto de 100.000 euros no podrán ser convertidos. - Ejercicio 20X1: En base al artículo 14.5 de la LIS, las dotaciones que no fueron deducibles en el ejercicio anterior, ahora pasan a ser fiscalmente deducibles por el importe de 1.630.000 euros, y como en este ejercicio se tiene una BI positiva, podrán integrarse según el siguiente deglose:| Concepto | Importe |

| Base imponible del ejercicio sin ajustes | 1.250.000,00 |

| Primas de seguro deducibles que no generaron AIDs (se aplican primero según el artículo 11.12) | - 400.000,00 (100.000/0,25) |

| Base imponible previa | 850.000,00 |

| Primas de seguro deducibles que sí generaron AIDs sujetas a límite del 70%, según artículo 11.12 de la LIS) | - 595.000,00 (70% de 850.000) | Base imponible | 255.000,00 |

| El importe de las dotaciones que quedan pendientes de deducir es: 3.800.000 - 995.000 (400.000 + 595.000) = 2.805.000 euros.El saldo de los activos por impuesto diferiro convertibles será: 2.805.000 x 25% = 701.250 euros | |

| Importe solicitado = 743.750 x 0,13 = 96.687,50 euros |

Cantidad ésta que podrá solicitar en efectivo o como compensación de deudas tributarias futuras.

Activos por impuesto diferido generados con anterioridad al 1 de enero de 2016.

En este caso, para su conversión en crédito exigible frente a la Administración tributaria, es de aplicación el régimen transitorio establecido en la disposición transitoria trigésima tercera de la Ley del Impuesto sobre Sociedades. Primero debemos diferenciar según su período de generación:- Activos por impuesto diferido generados antes de 1 de enero de 2008.Estos activos tendrán derecho a la conversión en crédito exigible ante la Administración tributaria con independencia del importe de la cuota líquida del período impositivo en que se generaron.

- Activos por impuesto diferido generados en los períodos transcurridos entre 2008 y 2015.Estos activos, cuya cuantía conjunta en el período 2008-2015 iguale al sumatorio de cuotas líquidas obtenidas por el contribuyente en el mismo período, podrán tener derecho a la conversión si la entidad es objeto de liquidación, insolvencia judicialmente declarada o registra pérdidas contables en sus cuentas anuales aprobadas y auditadas.

Comentarios

Límites y prestación patrimonial por la conversión de Activos por Impuesto Diferido en crédito exigible frente a la Administración tributaria.Legislación

Art. 130 Ley 27/2014 LIS. Derecho a la conversión de activos por impuesto diferido en crédito exigible frente a la Administración Tributaria.Art. 69 RD 634/2015 RIS. Procedimiento de compensación y abono de créditos exigibles frente a la Hacienda Pública.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Aumentos de Capital por Compensación de Créditos.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos