Concepto y beneficios fiscales de la ZEC.

¿QUÉ ES LA ZEC? CONCEPTO Y BENEFICIOS FISCALES

La Zona Especial Canaria (ZEC) es una zona de baja tributación (4% del tipo de gravamen) que se crea en el marco del Régimen Económico y Fiscal de Canarias. Su finalidad es la de promover el desarrollo económico y social del Archipiélago y diversificar su estructura productiva. Fue modificada por la Comisión Europea en el año 2014 (Reglamento UE 651/2014) y, como mínimo, tendrá vigencia hasta el 31 de diciembre del año 2032, siendo prorrogable previa autorización de la misma Comisión.

Ámbito temporal y geográfico de aplicación

El artículo 29 de la ley 19/1994 determina un plazo de vigencia de este régimen fiscal igual al de vigencia determinado por el Reglamento UE 651/2014, incrementado en seis años, esto es, hasta el 31/12/2032, si bien se podrá prorrogar previa autorización de la Comisión Europea. No obstante, no se admitirán nuevas inscripciones a este régimen por parte de empresas más allá del 31/12/2026. Comprende todo el territorio de las Islas Canarias como determina el artículo 30 de la ley 19/1994.Ámbito subjetivo

El régimen ZEC será de aplicación a las personas jurídicas y sucursales de nueva creación inscritas en el registro oficial de entidades de la ZEC (téngase en cuenta que desde el 31/12/2020 no se autorizarán nuevas inscripciones) y que cumplan los siguientes requisitos:- El domicilio social, así como la sede de su dirección efectiva deberá situarse en la zona ZEC. Asimismo, al menos uno de los administradores de la sociedad debe residir en Canarias.

- El objeto social de la sociedad debe ser la realización, dentro de la zona ZEC, de actividades económicas relacionadas con pesca, alimentación, tabaco, textiles, madera, química, informática, manufacturas, comercio, jurídico y contable, ingeniería y arquitectura, agencia viajes, educación y sanidad, entre otras.

- Realizar una inversión mínima de 100.000 Euros (para las islas de Tenerife y Gran Canaria) o de 50.000 Euros (en el caso de La Gomera, El Hierro, La Palma, Fuerteventura o Lanzarote) en activos fijos afectos a la actividad, dentro de los 2 primeros años desde el momento de su inscripción.Los elementos patrimoniales adquiridos deberán permanecer en la entidad durante todo el tiempo que disfrute de este régimen, o durante su vida útil si fuera inferior.

- Crear, al menos, 5 ó 3 puestos de trabajo según se trate de las islas capitalinas (Gran Canaria y Tenerife) o no, dentro de los 6 meses siguientes al momento de la inscripción y mantener este promedio durante los años que esté adscrita a la ZEC.

- Las entidades ZEC deberán presentar una memoria descriptiva de las actividades económicas a desarrollar, que avale su solvencia y su contribución al desarrollo económico y social.

Régimen fiscal del IS

En consonancia con el artículo 44 Ley 19/1994, la aplicación del tipo de gravamen del 4% será sobre la parte de la base imponible que corresponda a las operaciones que se realicen material y efectivamente en el ámbito geográfico de la ZEC. Los beneficios fiscales de la ZEC son compatibles con otras ayudas a la inversión y a la creación de empleo dentro de los límites y con las condiciones establecidas en la normativa europea.Base Imponible

La base imponible se establece de acuerdo con la normativa general del IS. No obstante, existen unas normas para determinar la parte de la base imponible procedente de las operaciones ZEC, y a la que será aplicable el tipo especial del 4%. Cuando en la actividad económica de una empresa ZEC se den operaciones que se puedan acoger a este régimen y otras que no, la parte de la BI a la que se aplique el tipo reducido se obtendrá aplicando el porcentaje obtenido de la siguiente fracción:| Porcentaje = TBm + TBi + Ps - Or - TeTi x 100 |

Donde:TBm: Transmisiones de bienes muebles corporales efectuadas en el ámbito geográfico de la Zona Especial Canaria.TBi: Transmisiones de bienes inmuebles que formen parte del inmovilizado afecto a la actividad, incluidos los derechos reales sobre los mismos, cuando los bienes estén situados en el ámbito geográfico de la Zona Especial Canaria.Ps: Las prestaciones de servicios que se efectúen con los medios de la entidad que estén situados en el ámbito de la Zona Especial Canaria.Or: Operaciones recibidas por los centros de actividad de la entidad de la Zona Especial Canaria situados en el ámbito geográfico de la Zona Especial Canaria desde sus sucursales situadas fuera de dicho ámbito.Te: Transmisiones de elementos patrimoniales adquiridos por la entidad de la Zona Especial Canaria procedentes de entidades que no tengan el carácter de entidad de la Zona Especial Canaria como consecuencia de operaciones acogidas al régimen especial de las fusiones.Ti: Totalidad de los ingresos y demás componentes positivos de la base imponible de la entidad de la ZEC.

El porcentaje calculado anteriormente se redondeará en la unidad superior.

Aplicación del tipo de gravamen

El tipo de gravamen especial del 4% se aplicará exclusivamente a la base imponible, calculada en el punto anterior en su caso, que ostente la entidad ZEC con el tope máximo de 1.800.000 €. Ahora bien, el anterior límite se verá incrementado en 500.000 € adicionales por cada puesto de trabajo creado que exceda del mínimo especificado anteriormente (5 ó 3 puestos), hasta alcanzar la cifra de 50 puestos de trabajo. No obstante, se establece una limitación adicional que consiste en el hecho de que la minoración de la cuota íntegra en cada periodo impositivo, tras la aplicación del tipo especial ZEC aplicable, en relación con el tipo aplicable genérico del IS no podrá ser superior al 30% del importe neto de la cifra de negocios de la entidad. A modo de resumen de la aplicación de este régimen, tenemos la siguiente tabla:| Localización | Tipo aplicable | Límite BI inicial | Ampliación límite BI | Límite conjunto |

| Gran Canaria o Tenerife | 4% sobre la base imponible procedente de operaciones ZEC | 1.800.000€ | 500.000 € por cada creación de empleo que exceda de 5, hasta alcanzar los 50 | La minoración de la cuota íntegra en cada periodo impositivo, tras la aplicación del tipo especial ZEC aplicable, en relación con el tipo aplicable genérico del IS no podrá ser superior al 30% del importe neto de la cifra de negocios de la entidad |

| Resto islas | 4% sobre la base imponible procedente de operaciones ZEC | 1.800.000€ | 500.000 € por cada creación de empleo que exceda de 3, hasta alcanzar los 50 | La minoración de la cuota íntegra en cada periodo impositivo, tras la aplicación del tipo especial ZEC aplicable, en relación con el tipo aplicable genérico del IS no podrá ser superior al 30% del importe neto de la cifra de negocios de la entidad |

Ejemplo

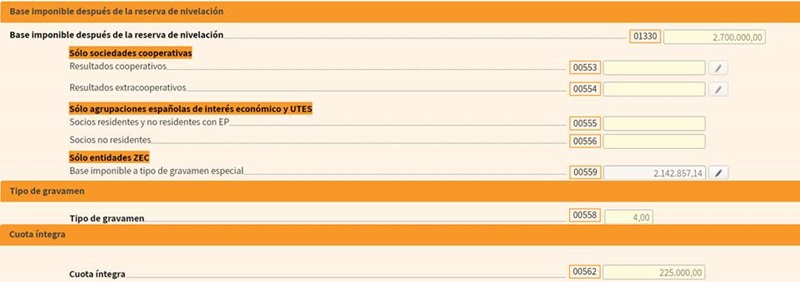

La entidad JPSA, inscrita en el registro de oficial de las entidades ZEC desde hace dos años y domiciliada en Gran Canaria, ha presentado una base imponible total de 2.700.000 €, de los cuales 2.500.000 € corresponden a operaciones en el ámbito de de la ZEC. Desde su inscripción en el registro ZEC, JPSA ha creado y mantenido la cantidad de 6 puestos de trabajo, cumpliendo también el requisito de inversión requerido. Se pide calcular la cuota íntegra del impuesto de sociedades sabiendo que la entidad se acoge al régimen especial de entidades ZEC y que su importe neto de cifra de negocios del ejercicio anterior sobrepasó el millón de euros y que la del ejercicio de tributación (perteneciente a la ZEC) ha sido de 1.500.000 €. No existen más ajustes ni deducciones.

Solución

De los datos presentados se desprende que JPSA tributará con dos tipos de gravamen, uno al 4% por la base imponible procedente de operaciones ZEC (con aplicación de límite, en su caso) y otro al 25% por el resto. De un primer análisis, la cantidad por la que tributará al 4$ será de 2.500.000 correspondientes a operaciones ZEC; no obstante, deberemos calcular el límite por si procediera aplicarlo:| BI ZEC | Límite inicial BI | Incremento límite | BI limitada | Límite conjunto | Cuota bonificada aplicable | 2.500.000€ | 1.800.000€ | 500.000€ (1) | 2.300.000€ | 450.000€ (2) | 450.000€ (3) |

| (1): El número mínimo de creación de empleos para Gran Canaria es de 5, por lo que el exceso sobre éste es de 1, así que correspondería un incremento de 500.000€.(2): Según el artículo 44.6 ley 1981994, el límite de minoración de la cuota sería del 30% del INCN del ejercicio corriente (perteneciente a la ZEC), por tanto 1.500.000 x 30% = 450.000 €.(3): La minoración de la cuota íntegra en relación al tipo general del 25% sería: 2.300.000 x 25% - 2.300.000 x 4% = 483.000. Dicha cantidad, como es mayor que el límite se aplicaría éste (450.000). Esta cantidad correspondería a aplicar el 4% a una base imponible ZEC de 2.142.857,14 € (0,25x - 0,04x = 450.000 ==> x = 2.142.857,14). | |||||

- En la página 14:

Nota: Se ha puesto el presente ejemplo, poco verosímil en la práctica, a los solos efectos didácticos de poder aplicar los límites y otras particularidades establecidas en la normativa.

Comentarios

Deducción especial para las inversiones realizadas en Canarias Deducción apoyo al emprendimiento y a la actividad económicaDeducción por inversión en producciones cinematográficas, series audiovisuales y espectáculos en vivoLegislación

- Art. 45 Ley 19/1994. Exenciones en la Zona Especial Canaria.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Ejemplo gastos financieros. Aplicar gastos financieros netos procedentes de ejercicios anteriores.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos