Ejemplo gastos financieros. Aplicar gastos financieros netos procedentes de ejercicios anteriores.

EJEMPLO CUMPLIMENTACIÓN MODELO 200: GASTOS FINANCIEROS.APLICAR GASTOS NETOS DE EJERCICIOS ANTERIORES.

Ejemplo

La entidad X presenta los siguientes datos en el período impositivo N, presentando para los tres ejercicios un Beneficio Operativo de 47.000.000 Euros:

Gastos Financieros:

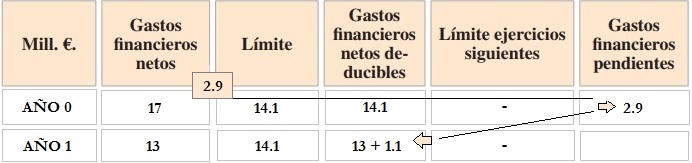

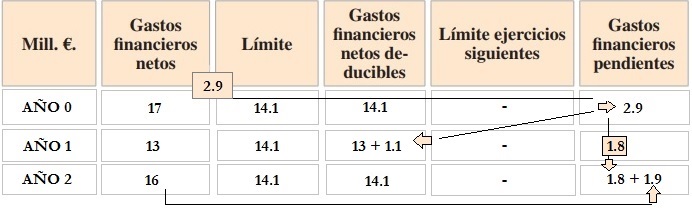

- Año 20X0: 17.000.000 Euros

- Año 20X1: 13.000.000 Euros

- Año 20X2: 16.000.000 Euros

Solución

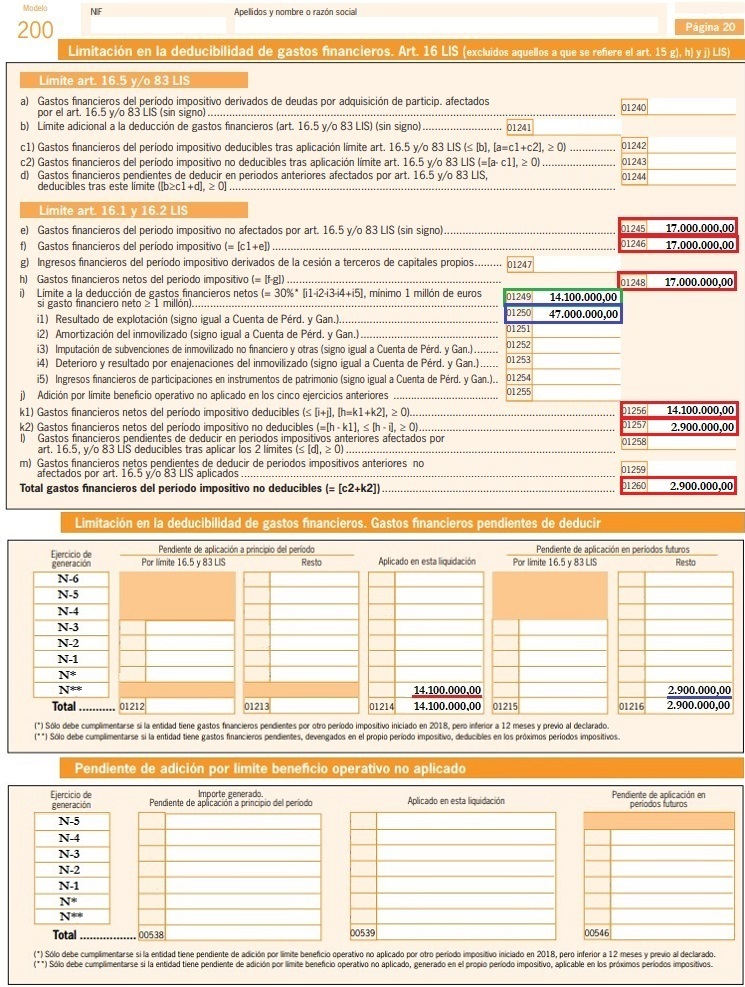

EJERCICIO 20X0:

- Resultado de Explotación (casilla 1250 - Mod 200 IS): 47.000.000 Euros. No existen otras variables adicionales para determinar el beneficio operativo.

- Límite Beneficio Operativo (BO): 14.100.000 Euros. Consecuencia del 30% sobre 47.000.000 Euros ya que no existen otras variables para determinar el beneficio operativo.

- Ingreso Financiero derivado de la cesión de capitales a terceros: 0,00 Euros.

- Gastos Financieros: 17.000.000 Euros

- Gastos Financieros netos deducibles: 14.100,00 Euros.

- Pendiente de adición en ejercicios futuros: 0,00 Euros. Lógicamente, pues nuestros gastos financieros netos (17.000.000) son superiores al 30% del beneficio operativo (14.100.000)

- Pendiente de deducir en ejercicios futuros: 2.900.000 Euros. Resultado de que los gastos financieros deducibles (17.000.000) sobrepasan la suma del límite del 30% del Beneficio Operativo (14.100.000).

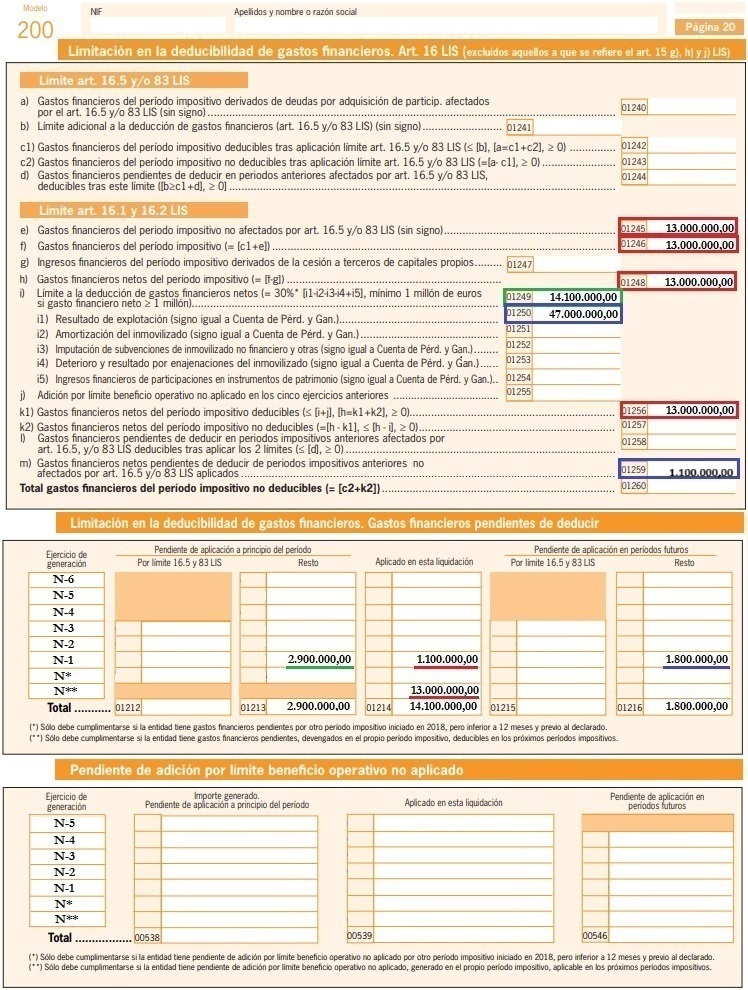

EJERCICIO 20X1:

- Resultado de Explotación (casilla 1250 - Mod 200 IS): 47.000.000 Euros. No existen otras variables adicionales para determinar el beneficio operativo.

- Límite Beneficio Operativo (BO): 14.100.000 Euros. Consecuencia del 30% sobre 47.000.000 Euros ya que no existen otras variables para determinar el beneficio operativo.

- Ingreso Financiero derivado de la cesión de capitales a terceros: 0,00 Euros.

- Gastos Financieros: 13.000.000 Euros

- Gastos Financieros netos deducibles: 14.100,00 Euros. Resultante de añadir hasta el límite del 30% del Beneficio Operativo (14.100.000) las cantidades pendientes por deducir contraídas en ejercicios anteriores.

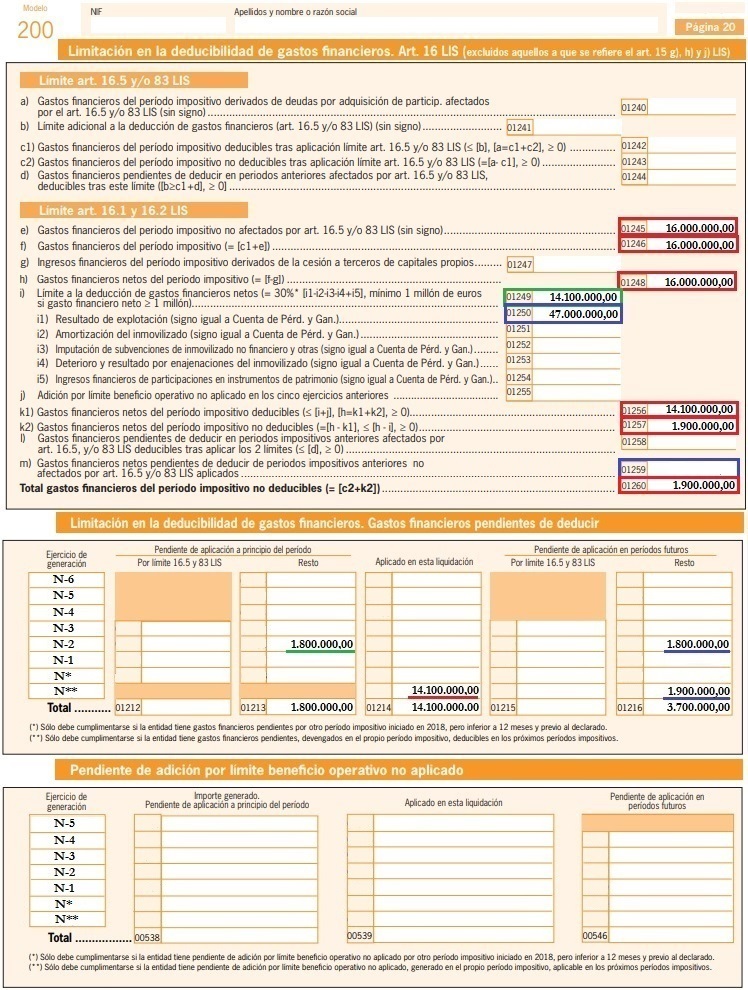

EJERCICIO 20X2:

- Resultado de Explotación (casilla 1250 - Mod 200 IS): 47.000.000 Euros. No existen otras variables adicionales para determinar el beneficio operativo.

- Límite Beneficio Operativo (BO): 14.100.000 Euros.

- Ingreso Financiero derivado de la cesión de capitales a terceros: 0,00 Euros.

- Gastos Financieros: 16.000.000 Euros

- Gastos Financieros netos deducibles: 14.100,00 Euros.

- Pendiente de adición en ejercicios futuros: 0,00 Euros. Lógicamente, pues nuestros gastos financieros netos (17.000.000) son superiores al 30% del beneficio operativo (14.100.000)

- Pendiente de deducir en ejercicios futuros: 1.900.000 Euros. Resultado de que los gastos financieros deducibles (16.000.000) sobrepasan la suma del límite del 30% del Beneficio Operativo (14.100.000).

Comentarios

- Limitación en la deducibilidad de gastos financieros diferentes de compra de acción o participación.- Modelo 200. Deducibilidad de los gastos financieros por compra de acciones o participaciones.Legislación

- Art. 16 Ley 27/2014.LIS. Limitación en la deducibilidad de gastos financieros.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Ejemplo gastos financieros. Adicionar a ejercicios futuros el beneficio operativo no utilizado.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos