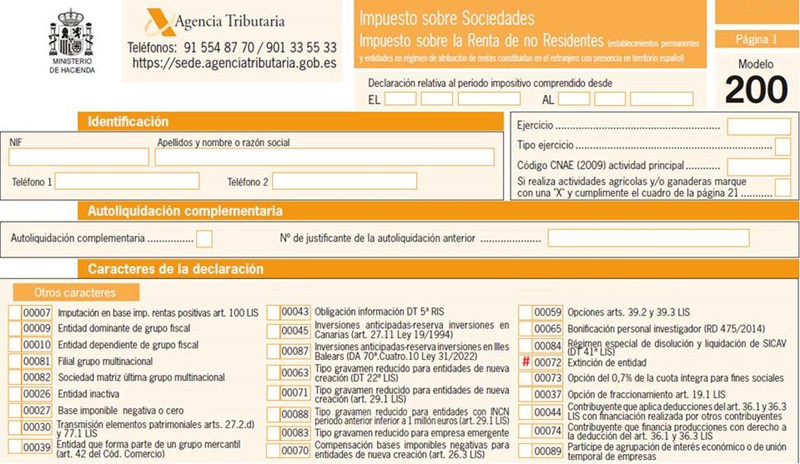

Casilla 72. Modelo 200. Extinción de entidad.

200 CASILLA 72. MODELO 200. EXTINCIÓN DE ENTIDAD

Deberán marcar esta clave aquellas entidades que NO apliquen el límite establecido para la compensación de Bases Imponibles Negativas que se establece en el artículo 26.1 de la Ley del Impuesto sobre Sociedades que expresa que NO se aplicará el límite para la compensación de Bases Negativas en el período en el que se produzca la extinción de la entidad, salvo que sea consecuencia de una operación de reestructuración a la que resulte de aplicación el régimen fiscal especial establecido en el Capítulo VII del Título VII de la Ley del Impuesto sobre Sociedades.

200Instrucciones

Legislación

Art. 26 Ley 27/2014 LIS. Compensación de bases imponibles negativas.Siguiente: Casilla 70. Modelo 200. Compensación de Bases Imponibles Negativas para entidades de nueva creación.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos