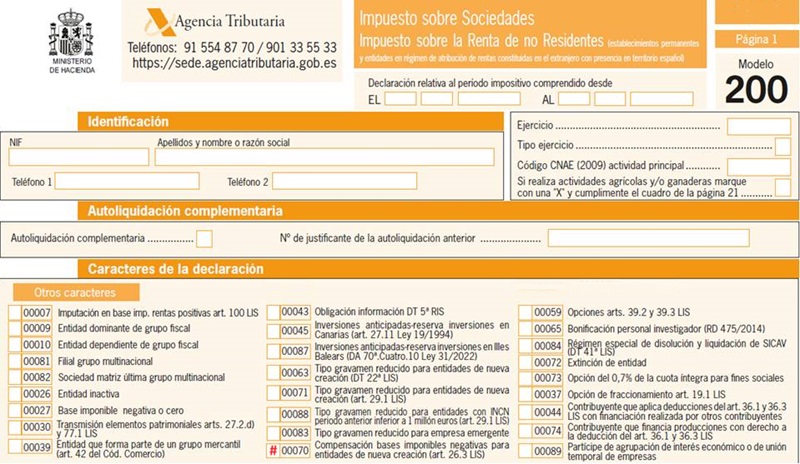

Casilla 70. Modelo 200. Compensación de Bases Imponibles Negativas para entidades de nueva creación.

200 CASILLA 70. MODELO 200. COMPENSACIÓN DE BASES IMPONIBLES NEGATIVAS PARA ENTIDADES DE NUEVA CREACIÓN

Deberán marcar esta clave las entidades de nueva creación a las que se refiere el apartado 1 del artículo 29 de la Ley del Impuesto sobre Sociedades, y que según lo dispuesto en el artículo 26, NO apliquen el límite del 70 por 100 establecido en dicho artículo para la compensación de Bases Imponibles Negativas. Tal y como se expresa en el artículo 26 de la Ley del Impuesto sobre Sociedades, las bases imponibles negativas que hayan sido objeto de liquidación o autoliquidación podrán ser compensadas con las rentas positivas de los períodos impositivos siguientes con el límite del 70 por 100 de la base imponible previa a la aplicación de la reserva de capitalización, pudiéndose compensar en un mismo período impositivo, Bases Imponibles Negativas hasta 1 millón de Euros. Por otra parte el límite establecido en el primer párrafo del apartado 1 de este artículo NO resultará de aplicación en el caso de entidades de nueva creación en los 3 primeros períodos impositivos en que se genere la base imponible positiva previa a su compensación.

200Instrucciones

Legislación

Art. 26 Ley 27/2014 LIS. Compensación de bases imponibles negativas.Art. 29 Ley 27/2014 LIS. El tipo de gravamen.Siguiente: Casilla 66. Modelo 200. Entidades patrimoniales.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos