Casilla 66. Modelo 200. Entidades patrimoniales.

200 CASILLA 66. MODELO 200. ENTIDADES PATRIMONIALES

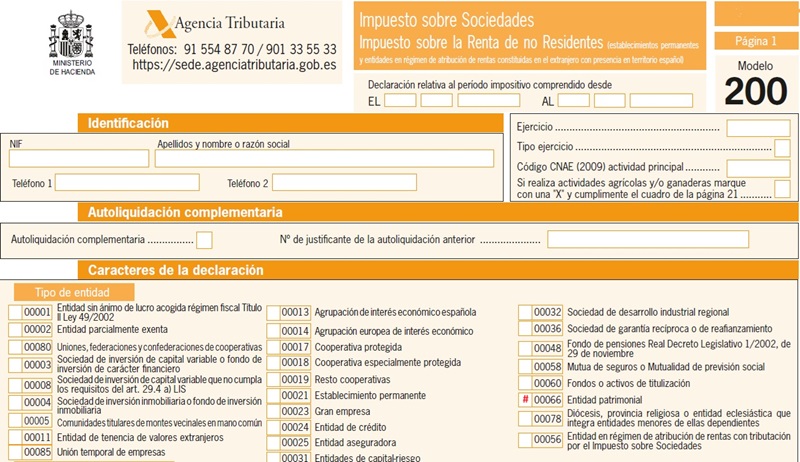

Se deberá marcar esta clave por todas aquellas entidades que tengan consideración de entidad patrimonial, tal y como se expresa en el artículo 5 de la Ley del Impuesto sobre Sociedades. Se entiende por entidad patrimonial aquella en la que más de la mitad de su activo está constituido por valores o que no esté afecto a una actividad económica, en los términos establecidos en el apartado 2 del artículo 5 de la Ley del Impuesto sobre Sociedades. Será el valor del activo, de los valores y de los elementos patrimoniales no afectos a una actividad económica el que se deduzca de la media de los balances trimestrales del ejercicio de la entidad. No se computarán el dinero o derechos de crédito que procedan de la transmisión de elementos patrimoniales afectos a actividades económicas que se haya realizado en el período impositivo o en los dos períodos anteriores. No se computarán como valores:- Los poseídos para dar cumplimiento a obligaciones legales y reglamentarias.

- Los que incorporen derechos de crédito nacidos de relaciones contractuales establecidas como consecuencia del desarrollo de actividades económicas.

- Los poseídos por sociedades de valores como consecuencia del ejercicio de la actividad constituida de su objeto.

- Los que otorguen el 5 por ciento del capital de una entidad y se posean durante un plazo mínimo de un año con la finalidad de dirigir y gestionar la participación, siempre que se disponga de la correspondiente organización de medios materiales y personales, y la entidad participada NO esté comprendida en este apartado.

200Instrucciones

Legislación

Art. 5 Ley 27/2014 LIS. Concepto de actividad económica y entidad patrimonial.Siguiente: Casilla 28. Modelo 200. Tributación conjunta Estado/Diputación o Comunidad Foral.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos