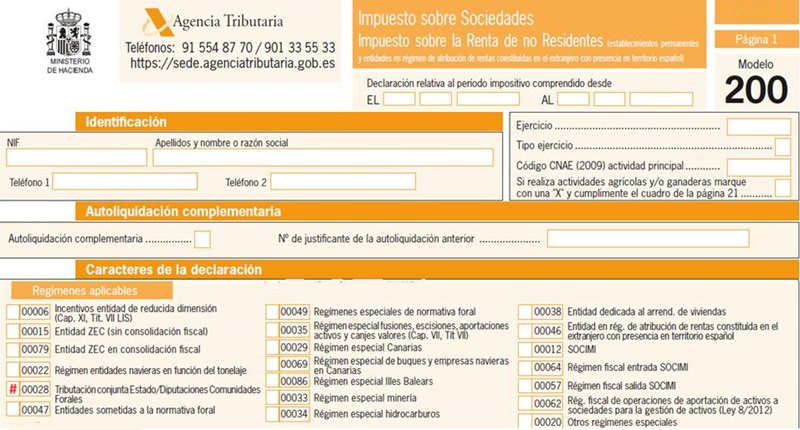

Casilla 28. Modelo 200. Tributación conjunta Estado/Diputación o Comunidad Foral.

200 CASILLA 28. MODELO 200. TRIBUTACIÓN CONJUNTA ESTADO/DIPUTACIÓN O COMUNIDAD FORAL

Se deberá marcar esta clave por todas aquellas entidades que tributen conjuntamente al Estado y a las Diputaciones Forales del País Vasco y/o Comunidad Foral de Navarra. El colectivo de contribuyentes que pueden acogerse a dicha tributación conjunta deberán reunir las siguientes circunstancias:- Que, teniendo su domicilio fiscal en territorio común, realicen operaciones en ambos territorios (común y foral) durante el período impositivo y que su volumen de operaciones en el ejercicio inmediato anterior haya excedido de 10 millones de Euros.

- Que, teniendo su domicilio en territorio foral, realicen operaciones en ambos territorios durante el período impositivo, su volumen de operaciones en el ejercicio inmediato anterior haya excedido de 10 millones de Euros y el total de las operaciones realizadas en territorio común constituyan el 75 por 100 del total de las realizadas en el ejercicio anterior.

200Instrucciones

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos