Casilla 416. Modelo 200. Aplicación límite del art. 11.12 a las pérdidas por deterioro de Artículo 13.1 y provisiones del 14.1 y 14.2

200 CASILLA 416. MODELO 200. APLICACIÓN DEL LIMITE DEL ART. 11.12 A LAS PÉRDIDAS POR DETERIORO DEL ART. 13.1 Y PROVISIONES Y GASTOS DEL ART. 14.1 Y 14.2

Recuerde que:

El importe reflejado en esta casilla podrá ser aplicado a la BI del impuesto (disminución) en los ejercicios siguientes, con aplicación del límite correspondiente.| Límite pérdidas por deterioro | ||

| Importe Neto Cifra de Negocios Euros | A partir de 2024 | |

| INCN < 20 MM. | 70% | |

| 20 MM. < INCN < 60MM. | 50% | |

| INCN ≥ 60MM. | 25% | |

| Evento | Casilla a consignar | Importe |

| Deterioros y provisiones no deducibles fiscalmente en ese ejercicio | 415 | Total de deterioros y provisiones |

| Deducibilidad fiscal de dichos deterioros en ejercicio posterior | 211 | Total de la partida que cumpla deducibilidad |

| Aplicación de límite por insuficiencia de BI previa | 416 | Importe reflejado en casilla 211 menos importe del límite |

| Compensación en ejercicio posterior de cantidades reflejadas en casilla 416 | 543 | Importe reflejado en casilla 416 de ejercicios anteriores que pueda ser aplicado en el actual por suficiencia de cuota. |

Ejemplo

La empresa JPSA durante 20X2 realizó los siguientes apuntes contables:

- Dotó 22.600 euros en concepto de estimación global del riesgo de posibles insolvencias de sus clientes.

- Realizó dotaciones a sistemas de previsión social de sus empleados por importe de 16.400 euros.

Solución

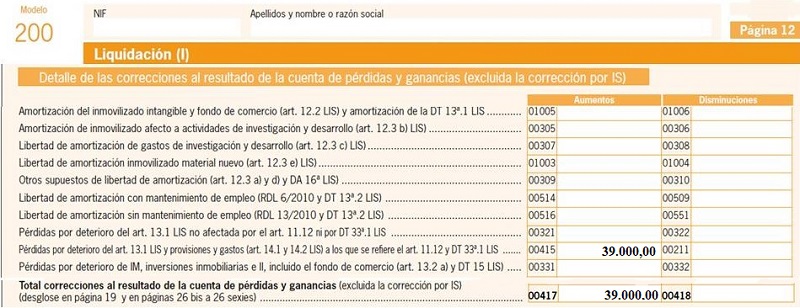

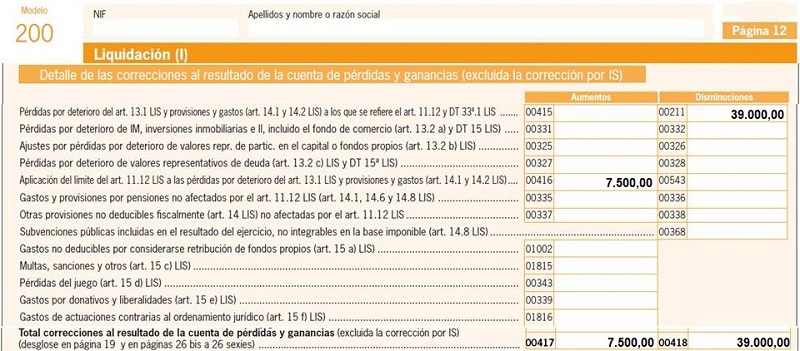

En el ejercicio 20X2, la empresa tuvo que registrar en la casilla 415 el importe de 39.000 euros:

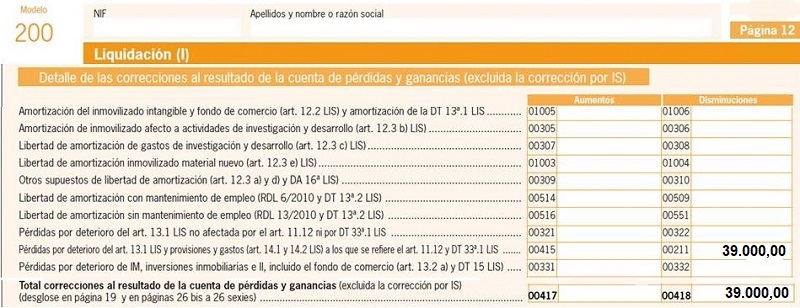

En el ejercicio 20X3, y dada la deducibilidad fiscal de esta partida, habremos de reflejar en la casilla 211 la totalidad del importe anterior (sin límite, ya que éste se aplica posteriormente):

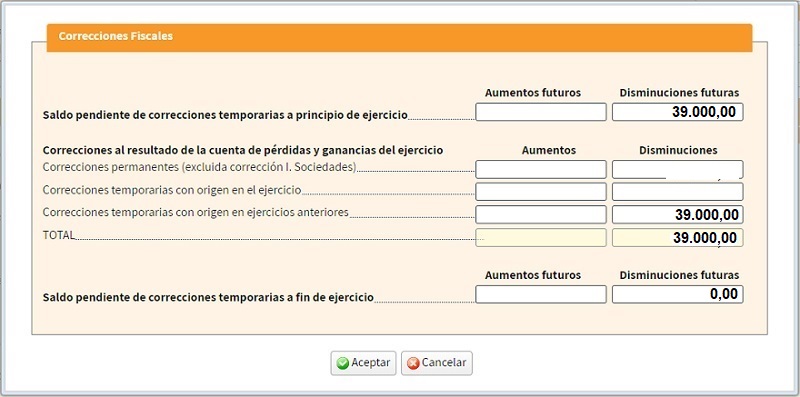

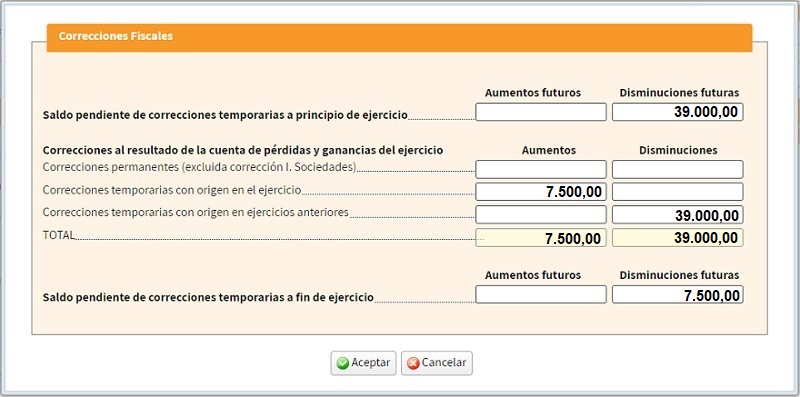

Una vez que seleccionamos la pestaña para rellenar el ajuste en la casilla 211, nos aparecerá una ventana en la que tendremos que diferenciar la corrección en función de si es permanente o temporaria y, en caso de ésta última, si es una corrección con origen en el ejercicio presente, o si se generó la reversión en ejercicios pasados.

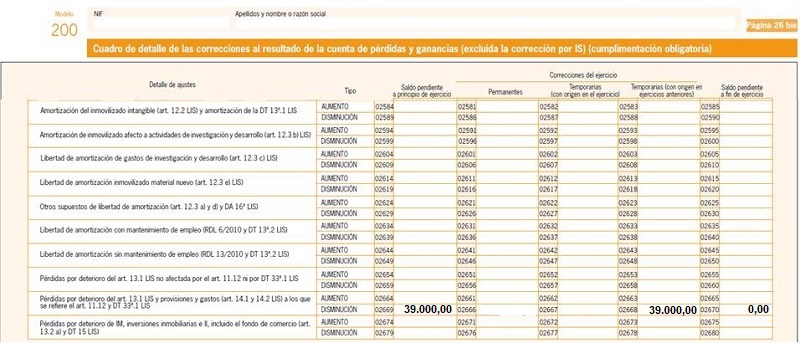

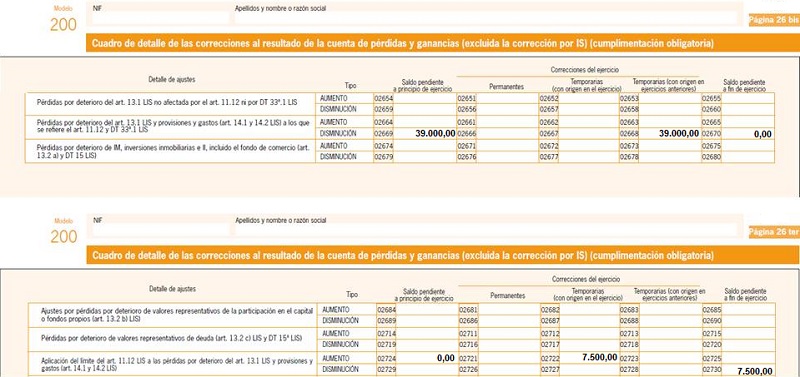

También deberemos reflejar la corrección en el cuadro detalle de las correcciones de la cuenta de pérdidas y ganancias, que se encuentra a partir de la página 26.bis

A partir de aquí es cuando entra el juego la limitación del artículo 11.12, que en nuestro caso, y ya que el INCN de JPSA es menor de 20MM. de euros, será del 70% de la base previa, esto es, 31.500 euros. Así, deberemos consignar en la casilla 416 la cantidad de 7.500 euros (39.000 - 31.500), como aumento de la BI:

Quedando las correcciones fiscales así:

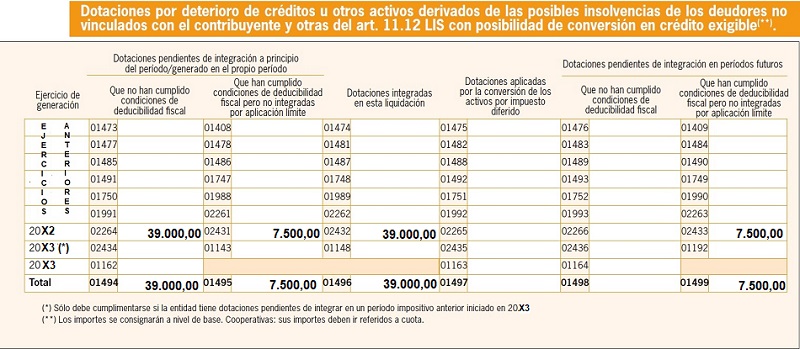

Por último, deberemos rellenar la página 20 quater de la siguiente manera

200Instrucciones

Casilla 415 modelo 200. Aumentos de la BI.Casilla 211 modelo 200. Disminuciones de la BI.Casilla 543 modelo 200. Disminuciones de la BI.Cumplimentación modelo 200 del impuesto sobre sociedades.

Registro Contable

Contabilización de impuesto corriente y diferencias temporarias del ejercicio.Comentarios

Ajustes extracontables. Aplicación del límite del artículo 11.12 Caso práctico de contabilización de ajuste de diferencias temporarias por cambio de tipo impositivo.Siguiente: Orden HAP/1608/2014, de 4 de septiembre, por la que se aprueba el modelo 187.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos