Casilla 355 Modelo 200 Impuesto sobre Sociedades. Cambio en el criterio contable.

200 CASILLA 355. MODELO 200. CAMBIO EN EL CRITERIO CONTABLE

Recuerde que:

En el caso en el que los registros contables de los gastos difieran de los criterios establecidos en la normativa fiscal se deberá realizar un ajuste de la base imponible (Ver Ejemplo), tal y como se expresa en la Ley del Impuesto sobre Sociedades.- Gastos por error o por ser de un ejercicio anterior que se hayan imputado en la cuenta de pérdidas y ganancias o en la cuenta de reservas de un ejercicio anterior al de su devengo fiscal, sólo cuando se hayan contabilizado en la cuenta de pérdidas y ganancias. No obstante, cuando se hayan contabilizado en una cuenta de reservas no hay que aumentar la base imponible puesto que el importe NO está incluido en el resultado contable.

- Devengo fiscal de ingresos que por error o por ser de un ejercicio anterior se hubieran imputado contablemente en la cuenta de pérdidas y ganancias en el período impositivo de su devengo fiscal, cualquiera que fuera la cuenta en que se hubieran contabilizado.

| Criterio Contable/Fiscal | Incidencia en Resultado Contable | Ajuste Extracontable |

| Gasto Contable > Gasto Fiscal | Aumento | Positivo (+) |

| Gasto Contable < Gasto Fiscal | Disminución | Negativo (-) |

Ejemplo

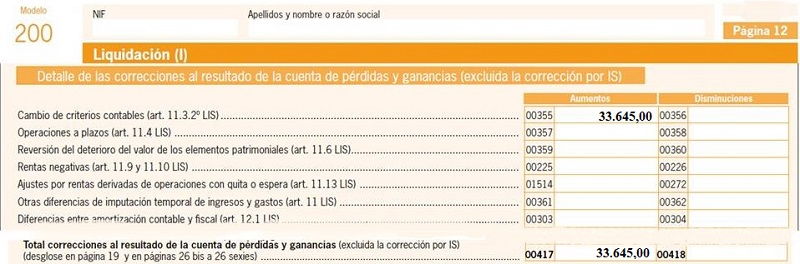

La sociedad JHVGI, S.A., dedicada a la producción y reparto de fichas para casinos, realiza una valoración de su inventario y detecta que las mercaderías están infravaloradas, ajustándose el valor, con su correspondiente ajuste contable, imputándose en reservas, por un valor de 33.645 Euros.

Solución

| Registro Contable | Fiscalidad | Ajuste Extracontable | Modelo 200 de IS |

| 33.645 Euros Imputado en Reservas. | 0 Euros | 33.645 Euros | Casilla 355 |

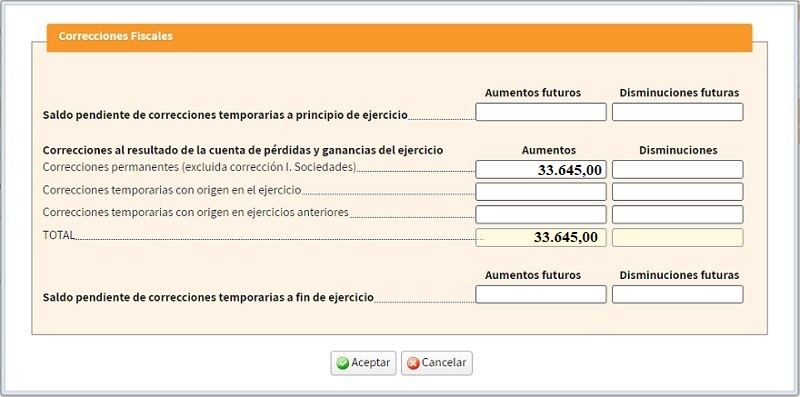

Una vez que seleccionamos la pestaña para rellenar el ajuste en la casilla 355, nos aparecerá una ventana en la que tendremos que diferenciar la corrección en función de si es permanente o temporaria y, en caso de ésta última, si es una corrección con origen en el ejercicio presente, o si se generó la reversión en ejercicios pasados.

Por último, habrá que reflejar la corrección en el cuadro detalle de las correcciones de la cuenta de pérdidas y ganancias, que se encuentra a partir de la página 26.bis

200Instrucciones

Casilla 356 modelo 200.Disminuciones de la BI.Cumplimentación modelo 200 del impuesto sobre sociedades.

Comentarios

Ajustes Extracontables. Cambio en el criterio contableLegislación

Art. 11 Ley 27/2014 LIS. Imputación temporal. Inscripción contable de ingresos y gastos.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 357. Modelo 200. Operaciones a plazos.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos