Casilla 337. Modelo 200. Otras provisiones no deducibles fiscalmente no afectadas por el Art 11.12

200 CASILLA 337. MODELO 200. OTRAS PROVISIONES NO DEDUCIBLES FISCALMENTE NO AFECTADAS POR EL ART. 11.12

En esta casilla consignaremos los importes que hayamos contabilizado en las siguientes provisiones, dado que fiscalmente no son gastos deducibles, y que no están afectadas por la limitación del artículo 11.12:- Provisiones por gastos relativos a retribuciones a largo plazo al personal mediante sistemas de aportación definida o prestación definida, recogidas en el artículo 14.2

- Gastos asociados a las siguientes provisiones:

- Los derivados de obligaciones implícitas o tácitas.

- Los concernientes a los costes de cumplimiento de contratos que excedan a los beneficios económicos que se esperan recibir de los mismos.

- Los derivados de reestructuraciones, excepto si se refieren a obligaciones legales o contractuales y no meramente tácitas.

- Los relativos al riesgo de devoluciones de ventas.

- Los de personal que se correspondan con pagos basados en instrumentos de patrimonio, utilizados como fórmula de retribución a los empleados, y se satisfagan en efectivo.

- Gastos correspondientes a actuaciones medioambientales, que no cumplan los requisitos normativos, según el artículo 14.4

- Provisiones técnicas realizadas por las entidades aseguradoras que excedan el importe de las cuantías mínimas establecidas, según lo establecido en el artículo 14.7

- Gastos inherentes a los riesgos derivados de garantías de reparación y revisión que excedan del límite reglamentado en el artículo 14.9

Ejemplo

La sociedad SuperContable crea en 20X2 una dotación de provisiones para cubrir el riesgo de posibles demandas que se puedan tener, por la venta de algunos productos defectuosos. El importe de la dotación ha sido de 14.250 Euros. Se pide incidencias fiscales del caso.

Solución

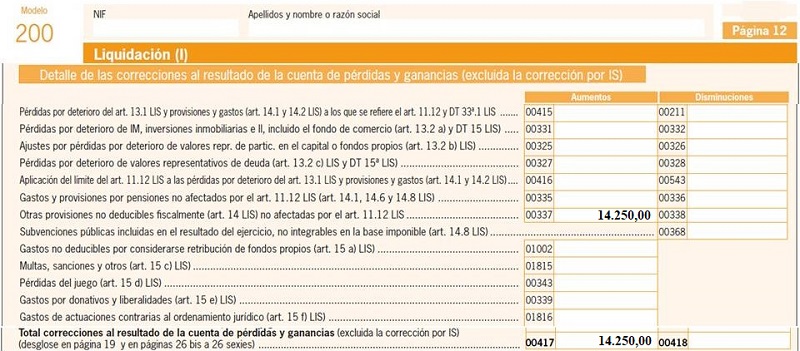

En base al artículo 14.3.a), la anterior provisión no es fiscalmente deducible. Por tanto deberemos reflejar dicho importe en la casilla 337, aumentando la base imponible del impuesto.| Registro Contable | Fiscalidad | Ajuste Extracontable | Modelo 200 de IS |

| 14.250 Euros | 0 Euros | 14.250 Euros | Casilla 337 |

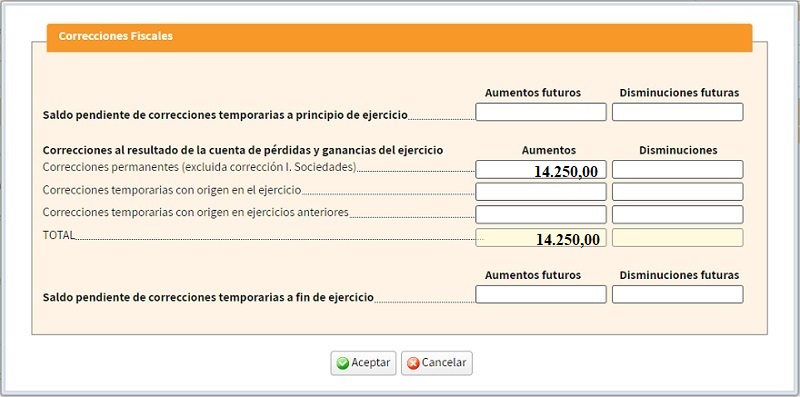

Una vez que seleccionamos la pestaña para rellenar el ajuste en la casilla 337, nos aparecerá una ventana en la que tendremos que diferenciar la corrección en función de si es permanente o temporaria.

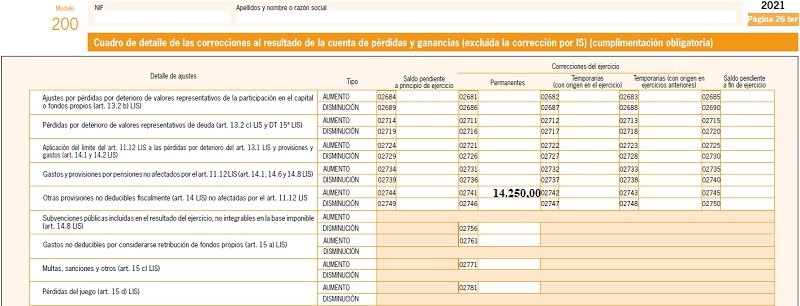

Por último, habrá que reflejar la corrección en el cuadro detalle de las correcciones de la cuenta de pérdidas y ganancias, que se encuentra a partir de la página 26.bis.

200Instrucciones

Casilla 338 modelo 200. Disminuciones de la BI.Cumplimentación modelo 200 del impuesto sobre sociedades.

Comentarios

Ajustes Extracontables. Provisiones no deducibles fiscalmenteLegislación

Art. 14 Ley 27/2014 LIS. Provisiones y otros gastos.Siguiente: Casilla 1815. Modelo 200. Multas, sanciones y otros.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos