Casilla 335. Modelo 200. Gastos y provisiones no afectados por el Artículo 11.12

200 CASILLA 335. MODELO 200. GASTOS Y PROVISIONES NO AFECTADOS POR EL ARTÍCULO 11.12

En esta casilla consignaremos los importes que hayamos contabilizado en las siguientes provisiones, dado que fiscalmente no son gastos deducibles, y que no están afectadas por la limitación del artículo 11.12:- Gastos por provisiones y fondos internos para la cobertura de contingencias idénticas o análogas a las que son objeto del Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, recogidas en el artículo 14.1

- Gastos de personal que se correspondan con pagos basados en instrumentos de patrimonio, utilizados como fórmula de retribución a los empleados, y que se satisfagan mediante la entrega de los mismos. Recogidos en el artículo 14.6

- Provisiones técnicas efectuados por las sociedades de garantía recíproca, que no alcancen un determinado volumen mínimo regulado, según el artículo 14.8 de la LIS

Ejemplo

La sociedad SuperContable he creado una dotación de provisiones cuya finalidad es la de realizar retribuciones extraordinarias y a largo plazo a sus empleados, siendo dicha retribución de 43.000 Euros. Se pide las consecuencias fiscales del hecho.

Solución

Esta provisión, en base al artículo 14.6 no será fiscalmente deducible hasta que se produzca la entrega efectiva a los empleados, por tanto:| Registro Contable | Fiscalidad | Ajuste Extracontable | Modelo 200 de IS |

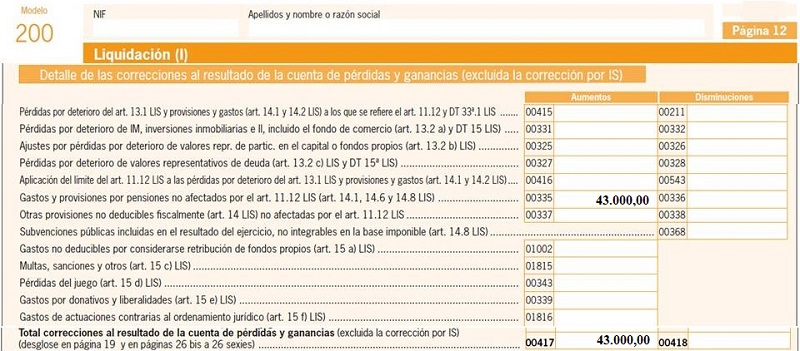

| 43.000 Euros | 0 Euros | 43.000 Euros | Casilla 335 |

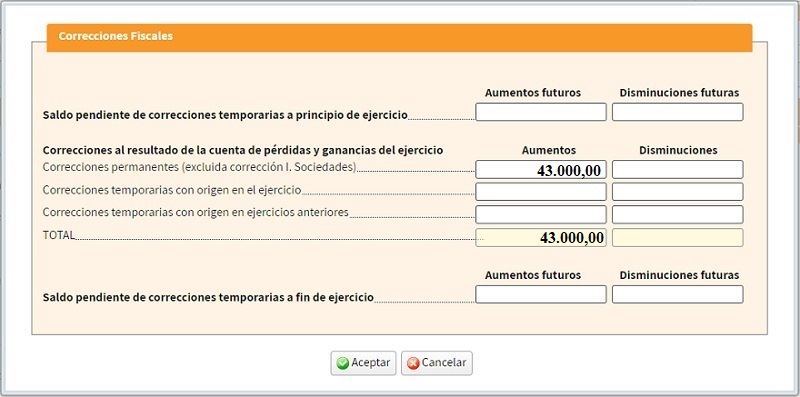

Una vez que seleccionamos la pestaña para rellenar el ajuste en esta casilla, nos aparecerá una ventana en la que tendremos que diferenciar la corrección en función de si es permanente o temporaria

Por último, habrá que reflejar la corrección en el cuadro detalle de las correcciones de la cuenta de pérdidas y ganancias, que se encuentra a partir de la página 26.bis

200Instrucciones

Casilla 336, modelo 200. Disminuciones de la BI.Cumplimentación modelo 200 del impuesto sobre sociedades.

Comentarios

Ajustes Extracontables. Gastos y provisiones no afectados por el artículo 11.12En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 337. Modelo 200. Otras provisiones no deducibles fiscalmente no afectadas por el Art 11.12

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos