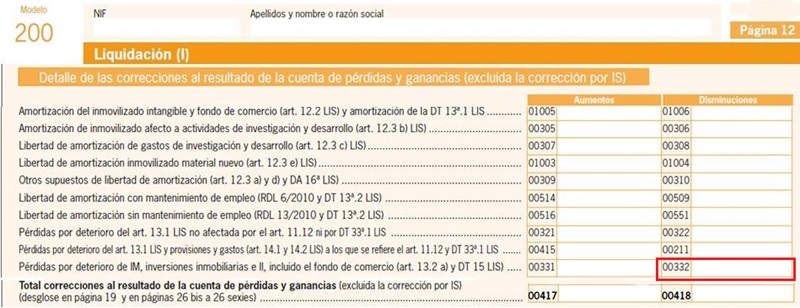

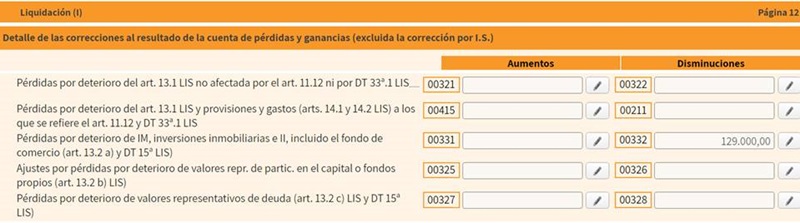

Casilla 332. Modelo 200. Pérdidas por deterioro del inmovilizado, de inversiones inmobiliarias y del fondo de comercio. Disminuciones

200 CASILLA 332. MODELO 200. PÉRDIDAS POR DETERIORO DEL INMOVILIZADO, INVERSIONES INMOBILIARIAS Y FONDO DE COMERCIO. DISMINUCIONES

En esta clave se deberá consignar, como una disminución del resultado, la reversión del ajuste realizado en ejercicio anteriores (casilla 331) motivado por la no deducibilidad fiscal de los deterioros contabilizados, y que por haberse recuperado todo o parte del valor del elemento afectado o por transmisión o baja del mismo en el inventario, se debe revertir igualando así los valores fiscales y contables (artículo 20 de la LIS). Ahora bien, las pérdidas por deterioros anteriores serán deducibles de acuerdo con lo establecido en el artículo 20 de la Ley 27/2014, que establece los efectos de la valoración contable diferente a la fiscal. Así pues, los deterioros contabilizados, que no han sido deducibles en ese ejercicio, producirán una valoración contable de los elementos patrimoniales inferiores a su valoración fiscal. Este hecho va a permitir que se pueda revertir el gasto contable por deterioro, que no fue deducible en su momento, cuando los mismos se transmitan (mediante la casilla 332), o en la medida que se vayan amortizando (mediante la casilla 304).

Ahora bien, las pérdidas por deterioros anteriores serán deducibles de acuerdo con lo establecido en el artículo 20 de la Ley 27/2014, que establece los efectos de la valoración contable diferente a la fiscal. Así pues, los deterioros contabilizados, que no han sido deducibles en ese ejercicio, producirán una valoración contable de los elementos patrimoniales inferiores a su valoración fiscal. Este hecho va a permitir que se pueda revertir el gasto contable por deterioro, que no fue deducible en su momento, cuando los mismos se transmitan (mediante la casilla 332), o en la medida que se vayan amortizando (mediante la casilla 304).Ejemplo

Solución

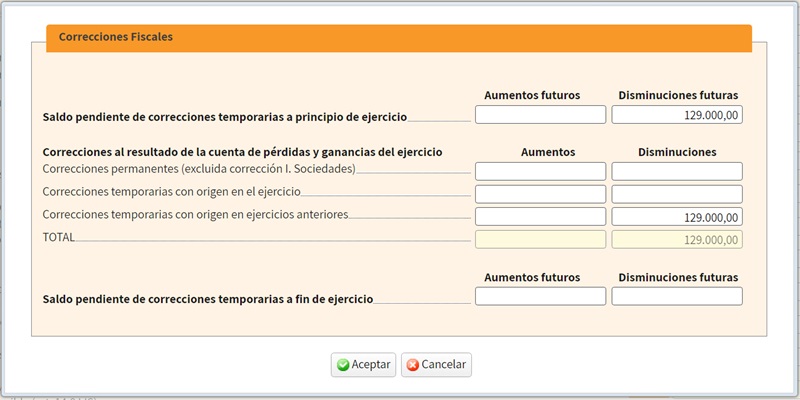

A 31/12/20X2:

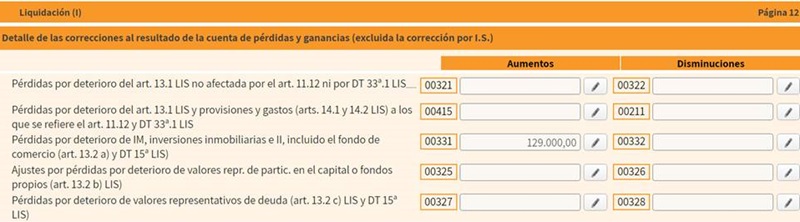

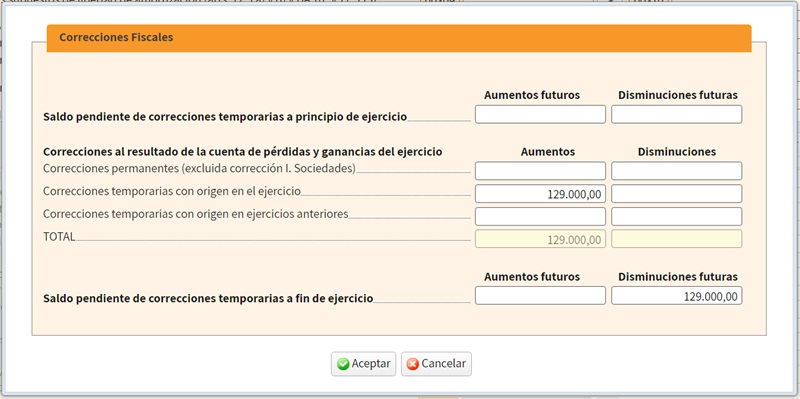

- En las correcciones fiscales al clicar en la casilla 331:

- En las correcciones fiscales al clicar en la casilla 331:

200Instrucciones

Comentarios

Pérdidas por deterioros en el inmovilizado material y fondo de comercio en el impuesto de sociedadesLegislación

Art. 13 Ley 27/2014 de la LIS. Correcciones de valor: pérdida por deterioro del valor de los elementos patrimoniales.Art. 20 Ley 27/2014 de la LIS. Efectos de la valoración contable diferente a la fiscal.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Aplicación conjunta de las ventajas fiscales de actividades de investigación y desarrollo.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos