Casilla 272. Modelo 200. Ajustes por rentas derivadas de operaciones por quitas o esperas.

200 CASILLA 272. MODELO 200. AJUSTES POR RENTAS DERIVADAS DE OPERACIONES POR QUITAS O ESPERAS

Recuerde que:

En el caso en el que los registros contables de los gastos difieran de los criterios establecidos en la normativa fiscal se deberá realizar un ajuste de la base imponible (Ver Ejemplo), tal y como se expresa en la Ley del Impuesto sobre Sociedades.| Criterio Contable/Fiscal | Incidencia en Resultado Contable | Ajuste Extracontable |

| Gasto Contable > Gasto Fiscal | Aumento | Positivo (+) |

| Gasto Contable < Gasto Fiscal | Disminución | Negativo (-) |

Ejemplo

La empresa JPSA presenta dificultades para afrontar las deudas con vencimiento más cercano, que presentan un valor de 347.900 Euros, por lo que ha decidido llegar a un acuerdo con sus acreedores, que aceptan un nuevo plazo de 3 años, firmándose un nuevo pasivo por un valor de 322.000 Euros.

Solución

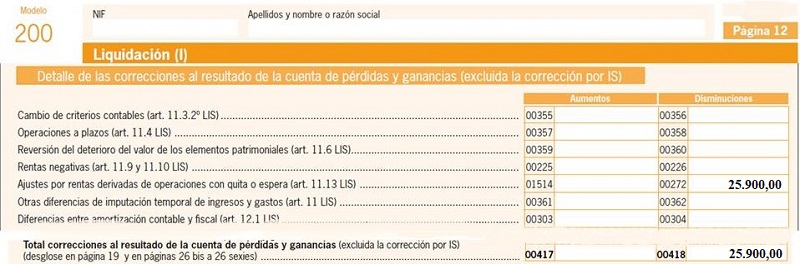

Debemos dar de baja el pasivo por valor de 347.900 Euros, dando de alta en su lugar el nuevo pasivo de 322.000 Euros. Al ser el nuevo pasivo menor que el anterior, la renegociación representará un ingreso en la cuenta de pérdidas y ganancias. 347.900 - 322.000 = 25.900 Euros. Este aumento contable reflejado, deberá periodificarse fiscalmente en los ejercicios en que generen gastos financieros, primero mediante un ajuste negativo reflejado en la casilla 0272, y posteriormente en los tres ejercicios siguientes, como aumento en la casilla 01514.

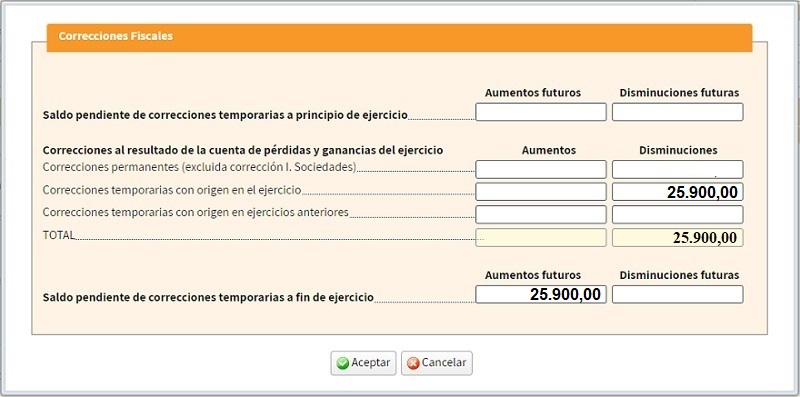

Una vez que seleccionamos la pestaña para rellenar el ajuste en la casilla 272, nos aparecerá una ventana en la que tendremos que diferenciar la corrección en función de si es permanente o temporaria y, en caso de ésta última, si es una corrección con origen en el ejercicio presente, o si se generó la reversión en ejercicios pasados.

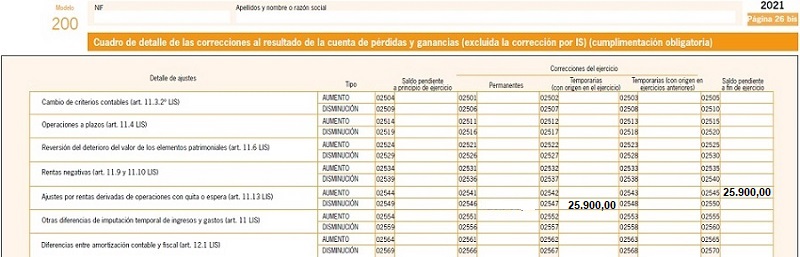

Por último, habrá que reflejar la corrección en el cuadro detalle de las correcciones de la cuenta de pérdidas y ganancias, que se encuentra a partir de la página 26.bis

200Instrucciones

Casilla 1514 modelo 200. Aumentos de la BI por operaciones de quita y espera.Cumplimentación modelo 200 del impuesto sobre sociedades.

Registro Contable

Contabilización de impuesto corriente y diferencias temporarias del ejercicio.Comentarios

Caso práctico de contabilización de ajuste de diferencias temporarias por cambio de tipo impositivo.Ajustes Extracontables por operaciones de quita y esperaLegislación

Art. 11 Ley 27/2014 LIS. Imputación temporal. Inscripción contable de ingresos y gastos.Siguiente: Casilla 1006. Modelo 200. Amortización del inmovilizado intangible.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos