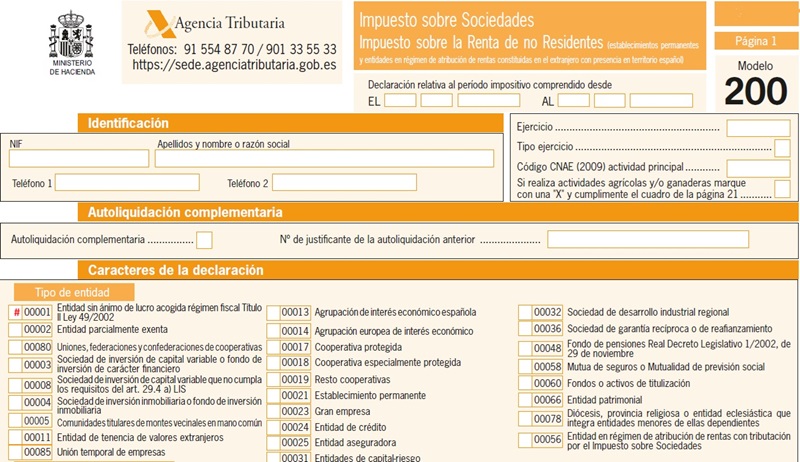

Casilla 1. Modelo 200. Entidad sin ánimo de lucro acogida en el régimen fiscal del Título II de la Ley 49/2002.

200 CASILLA 1. MODELO 200. ENTIDAD SIN ÁNIMO DE LUCRO ACOGIDA EN EL RÉGIMEN FISCAL DEL TÍTULO II DE LA LEY 49/2002

Deberán marcar esta clave las entidades a las que sea de aplicación el Título II de la Ley 49/2002. Para poder tener consideración de Entidad sin Ánimo de Lucro, deberán cumplir los siguientes requisitos:- Perseguir fines de interés general, como pueden ser la defensa de los derechos humanos, defensa de las víctimas del terrorismo y actos violentos, asistencia social e inclusión, actos educativos, culturales, científicos, deportivos o sanitarios entre otros, tal y como se expresa en el artículo 3 de la Ley 49/2002.

- Destinar a la realización de dichos fines al menos el 70 por 100 de las siguientes rentas e ingresos:

- Rentas de explotaciones económicas que desarrollen.

- Rentas derivadas de la transmisión de bienes o derechos de su titularidad.

- Ingresos que obtengan por cualquier otro concepto, deducidos los gastos para la obtención de dichos ingresos. En el caso en el que existan otros ingresos o rentas, se deberán destinar a incrementar la dotación patrimonial o las reservas. El plazo para el cumplimiento de este requisito comprenderá desde el inicio del ejercicio y los cuatro años siguientes al cierre.

200Instrucciones

Legislación

Art. 3 Ley 49/2002. Requisitos de las entidades sin fines lucrativos.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 2. Modelo 200. Entidad parcialmente exenta.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos