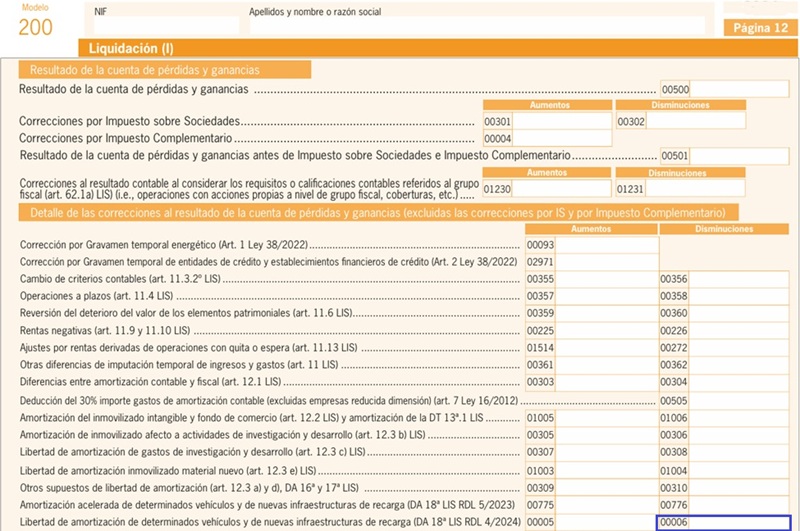

Casilla 00006 del modelo 200. Libertad de amortización de determinados vehículos e infraestructuras nuevas de recarga. Disminuciones.

200 CASILLA 00006. MODELO 200. Libertad de amortización de determinados vehículos e infraestructuras nuevas de recarga.

Esta casilla, situada en la página 12, forma parte de los ajustes extracontables negativos al resultado contable. Se utiliza cuando la empresa aplica el régimen de libertad de amortización, un incentivo fiscal que permite deducir de forma anticipada el coste de determinados vehículos e infraestructuras nuevas de recarga, sin seguir el ritmo de amortización contable habitual. Este hecho implica que fiscalmente se puede deducir más gasto del que contablemente se reconoce en el ejercicio. La diferencia que se genera -porque se amortiza más rápido a efectos fiscales que contables- se refleja como un ajuste negativo en esta casilla, lo que reduce la base imponible del impuesto y, por tanto, la cantidad a pagar ese año. Este ajuste no es definitivo, ya que se irá compensando en los años siguientes, cuando la amortización contable continúe pero ya no quede importe pendiente por amortizar fiscalmente. Entonces, esa reversión se reflejará mediante un ajuste positivo en la casilla 00005. La presente libertad de amortización se encuentra regulada por el Real Decreto-ley 4/2024, de 26 de junio, el cual modifica la redacción original de la Disposición adicional 18ª de la Ley 27/2014, del Impuesto sobre Sociedades -LIS- sustituyendo lo que anteriormente era una amortización acelerada aplicable en el ejercicio inciado en 2023, por la actual libertad de amortizaciónaplicable a las inversiones en vehículos nuevos FCV, FCHV, BEV, REEV o PHEV, según definición del anexo II del Reglamento General de Vehículos, afectos a actividades económicas y que entren en funcionamiento en los períodos impositivos que se inicien en los años 2024 y 2025; también aplicable a las inversiones en nuevas infraestructuras de recarga de vehículos eléctricos. Así, en función del tipo de inversión realizada, tendríamos:

La presente libertad de amortización se encuentra regulada por el Real Decreto-ley 4/2024, de 26 de junio, el cual modifica la redacción original de la Disposición adicional 18ª de la Ley 27/2014, del Impuesto sobre Sociedades -LIS- sustituyendo lo que anteriormente era una amortización acelerada aplicable en el ejercicio inciado en 2023, por la actual libertad de amortizaciónaplicable a las inversiones en vehículos nuevos FCV, FCHV, BEV, REEV o PHEV, según definición del anexo II del Reglamento General de Vehículos, afectos a actividades económicas y que entren en funcionamiento en los períodos impositivos que se inicien en los años 2024 y 2025; también aplicable a las inversiones en nuevas infraestructuras de recarga de vehículos eléctricos. Así, en función del tipo de inversión realizada, tendríamos:Libertad de amortización por inversiones en determinados nuevos vehículos.

La Disposición adicional 18ª de la LIS introduce un nuevo beneficio fiscal consistente en la libertad de amortización (posibilidad de amortizar fiscalmente de forma libre el total del elemento adquirido, por ejemplo en su primer ejercicio) de la inversiones en determinados vehículos eléctricos afectos a actividades económicas que entren en funcionamiento en los períodos impositivos que se inicien en los años 2024 y 2025, ampliada a 2026 por el RD-ley 7/2026. Los vehículos beneficiarios de esta libertad de amortización, definidos en el anexo II del Reglamento General de Vehículos, aprobado por Real Decreto 2822/1998, son los siguientes: En el mismo sentido que hemos remarcado para la libertad de amortización de determinados vehículos del apartado previo, el Real Decreto-ley 4/2024, de 26 de junio, modifica la disposición adicional 18ª LIS sustituyendo la hasta ese momento vigente amortización acelerada para infraestructuras nuevas de recarga, consistente en aplicar el duplo del coeficiente de amortización lineal máximo según tablas oficialmente aprobadas, por la amortización libre, aquí señalada, siempre que se trate de inversiones nuevas que entren en funcionamiento en los períodos impositivos iniciados en 2024, 2025 y 2026.

En el mismo sentido que hemos remarcado para la libertad de amortización de determinados vehículos del apartado previo, el Real Decreto-ley 4/2024, de 26 de junio, modifica la disposición adicional 18ª LIS sustituyendo la hasta ese momento vigente amortización acelerada para infraestructuras nuevas de recarga, consistente en aplicar el duplo del coeficiente de amortización lineal máximo según tablas oficialmente aprobadas, por la amortización libre, aquí señalada, siempre que se trate de inversiones nuevas que entren en funcionamiento en los períodos impositivos iniciados en 2024, 2025 y 2026.Infraestructuras nuevas de recarga de vehículos eléctricos.

Introducido por el RDL 5/2023, de 28 de junio, las inversiones en nuevas infraestructuras de recarga de vehículos eléctricos, de potencia normal o de alta potencia, en los términos definidos en el artículo 2 de la Directiva 2014/94/UE del Parlamento Europeo y del Consejo, de 22 de octubre de 2014, afectas a actividades económicas, y que entren en funcionamiento en los períodos impositivos que se inicien en los años 2024 y 2025, ampliada a 2026 por el RD-ley 7/2026. disfrutarán de la ventaja fiscal referida en el apartado anterior, esto es, libertad de amortización. En el mismo sentido que hemos remarcado para la libertad de amortización de determinados vehículos del apartado previo, el Real Decreto-ley 4/2024, de 26 de junio, modifica la disposición adicional 18ª LIS sustituyendo la hasta ese momento vigente amortización acelerada para infraestructuras nuevas de recarga, consistente en aplicar el duplo del coeficiente de amortización lineal máximo según tablas oficialmente aprobadas, por la amortización libre, aquí señalada, siempre que se trate de inversiones nuevas que entren en funcionamiento en los períodos impositivos iniciados en 2024, 2025 y 2026.

En el mismo sentido que hemos remarcado para la libertad de amortización de determinados vehículos del apartado previo, el Real Decreto-ley 4/2024, de 26 de junio, modifica la disposición adicional 18ª LIS sustituyendo la hasta ese momento vigente amortización acelerada para infraestructuras nuevas de recarga, consistente en aplicar el duplo del coeficiente de amortización lineal máximo según tablas oficialmente aprobadas, por la amortización libre, aquí señalada, siempre que se trate de inversiones nuevas que entren en funcionamiento en los períodos impositivos iniciados en 2024, 2025 y 2026.- Aportación de la documentación técnica preceptiva, según las características de la instalación, en forma de Proyecto o Memoria, prevista en el Real Decreto 842/2002, de 2 de agosto, por el que se aprueba el Reglamento electrotécnico para baja tensión, elaborada por el instalador autorizado debidamente registrado en el Registro Integrado Industrial, regulado en el título IV de la Ley 21/1992, de 16 de julio, de Industria, y en su normativa reglamentaria de desarrollo.

- Obtención del certificado de instalación eléctrica diligenciado por la Comunidad Autónoma competente.

- En la casilla 00006 se consignará el exceso de amortización que sobre la amortización contable relativa a cualesquiera de las inversiones referidas, resulte deducible fiscalmente en el período impositivo objeto de declaración.

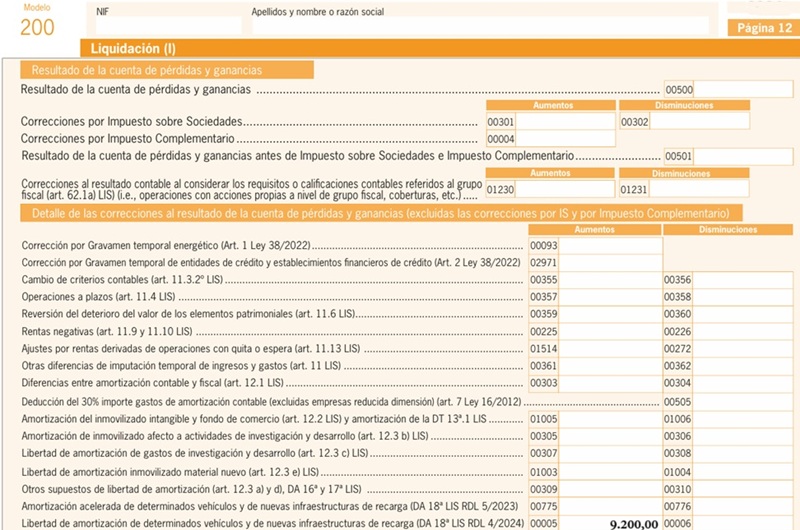

- En la casilla 00005 se consignará el importe de las amortizaciones relativas a cualesquiera de las inversiones referidas, contabilizado en el período impositivo objeto de declaración y que, por aplicación de las referidas normas fiscales, ya se hubiese deducido en períodos impositivos anteriores mediante la correspondiente disminución o ajuste negativo al resultado contable. Asimismo, en el supuesto de transmisión del elemento que se haya acogido a la libertad de amortización, en el período impositivo en que se transmita se deberá incluir en esta casilla el importe de los ajustes negativos practicados con anterioridad y que aún no se hayan integrado positivamente en la base imponible.

Ejemplo

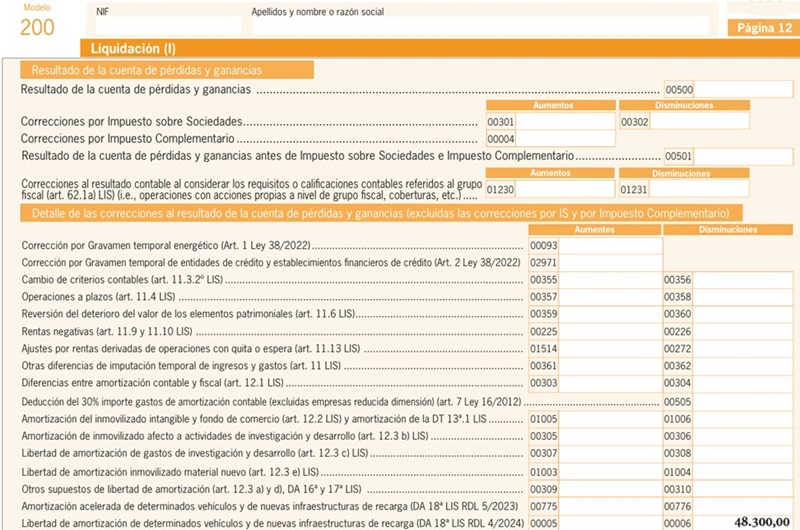

La sociedad Supercontable.com ha adquirido el 02/01/2024 un nuevo vehículo eléctrico clasificado en la categoría REEV con un valor de 57.500 Euros y que está afecto a su actividad económica. El coeficiente de amortización en tablas es del 16%. Calcular los ajustes fiscales que deberá realizar la empresa si quiere aprovechar la ventaja fiscal recogida en la disposición adicional 18ª de la LIS para el ejercicio 2024.

Solución

Hemos de tener en cuenta que la disposición adicional 18ª de la LIS, para las adquisiciones de vehículos catalogados como REEV realizadas en el ejercicio 2024 y 2025 hace referencia a la posibilidad de aplicar una libertad de amortización (para el 2023 se trataba de una amortización acelerada). Por tanto aplicaremos esta amortización libre, de forma íntegra, en el primer ejercicio que resulta posible. El siguiente cuadro nos da la solución:| Ejercicio | Amortización Contable (16%) | Amortización Fiscal (100%) | Ajuste |

| 2024 | 9.200 | 57.500 | - 48.300 |

| 2025 | 9.200 | 0 | + 9.200 |

| 2026 | 9.200 | 0 | + 9.200 |

| 2027 | 9.200 | 0 | + 9.200 |

| 2028 | 9.200 | 0 | + 9.200 |

| 2029 | 9.200 | 0 | + 9.200 |

| 2030 | 2.300 | 0 | + 2.300 |

| Totales | 57.500 | 57.500 | 0 |

Y en los ejercicios siguientes:

Comentarios

Casilla 00005. Modelo 200. Aumento. Libertad de vehículos e infraestructuras de recarga.Casilla 00775. Modelo 200. Aumento. Amortización acelerada de vehículos e infraestructuras de recarga.Casilla 00776. Modelo 200. Disminución. Amortización acelerada de vehículos e infraestructuras de recarga.Amortización acelerada de determinados vehículos e infraestructuras nuevas de recarga.Libertad de amortización de determinados vehículos e infraestructuras nuevas de recarga en el IRPF.Legislación

Disposición adicional 18ª, ley 27/2014. Libertad de amortización de determinados vehículos e infraestructuras de recarga.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 03599. Modelo 200. Importe reserva a dotar.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos