Casilla 03599. Modelo 200. Importe reserva a dotar.

200 CASILLA 03599. MODELO 200. IMPORTE RESERVA A DOTAR

Se deberá consignar en esta clave los importes de la reserva que se deberán dotar por la minoración de la Base Imponible que se efectúa por acogerse al beneficio fiscal del la reserva de nivelación, generado en el ejercicio corriente. Tal y como se expresa en el artículo 105 de la Ley del Impuesto sobre Sociedades, se establece que las empresas que reúnan los requisitos para ser consideradas empresas de reducida dimensión, según lo dispuesto en el artículo 101 de dicha ley, y que NO apliquen el tipo de gravamen reducido, previsto en el apartado 1 del artículo 29 de la LIS, podrán minorar su base imponible negativa hasta el 10 por ciento de su importe, teniendo una limitación máxima de 1 millón de euros por ejercicio completo. En el caso en que dicho período impositivo fuese inferior a un año, dicho millón deberá prorratearse en la proporción respecto al año, no obstante una vez pasados 5 años inmediatos y sucesivos a la finalización del período de minoración, se adicionarán los importes a la base imponible. Los requisitos para aplicarse la dotación son los siguientes:- Tributación al tipo general del 25% por parte de entidades de reducida dimensión.

- No disponer de la reserva en el plazo de 5 años. En este sentido, no se entenderá dispuesta la reserva en los siguientes casos:

- Cuando el socio o accionista ejerza su derecho a separarse de la entidad.

- Cuando la reserva se elimine, total o parcialmente, por una operación de reestructuración empresarial.

- Cuando deba aplicarse la reserva en virtud de una obligación de carácter legal.

Veamos un ejemplo que recoge la mayor parte de la casuística de la reserva de nivelación:

Veamos un ejemplo que recoge la mayor parte de la casuística de la reserva de nivelación:Ejemplo

Calcular la reserva de nivelación y su plasmación en el modelo 200 correspondiente a cada año, teniendo en cuenta los siguientes datos:

Modelo 200:

Modelo 200:

Modelo 200:

Modelo 200:

- Base imponible en el ejercicio 20X0: 100.000 euros.

- Base imponible en el ejercicio 20X1: - 5.000 euros.

- Base imponible en el ejercicio 20X2: - 1.500 euros.

- Base imponible en el ejercicio 20X3: 120.000 euros.

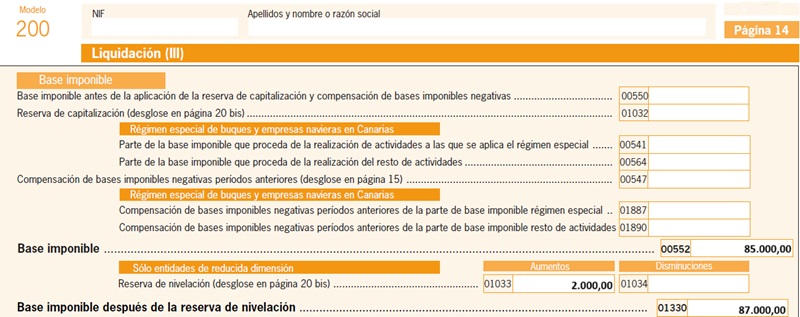

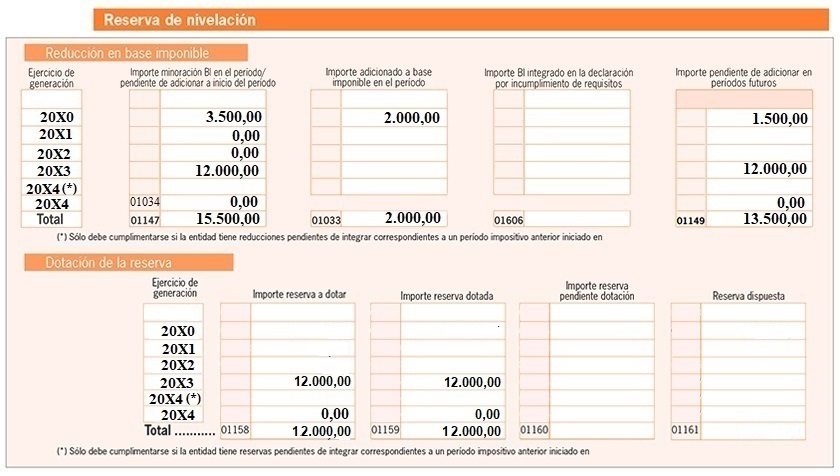

- Base imponible en el ejercicio 20X4: 85.000 euros.En este ejercicio la empresa ha decidido no dotar reserva de nivelación y ha dispuesto de 2.000 euros del fondo de reserva de la misma debido a la separacion de un socio de la empresa.

- Base imponible en el ejercicio 20X5: -1.000 euros.

Solución

- EJERCICIO 20X0

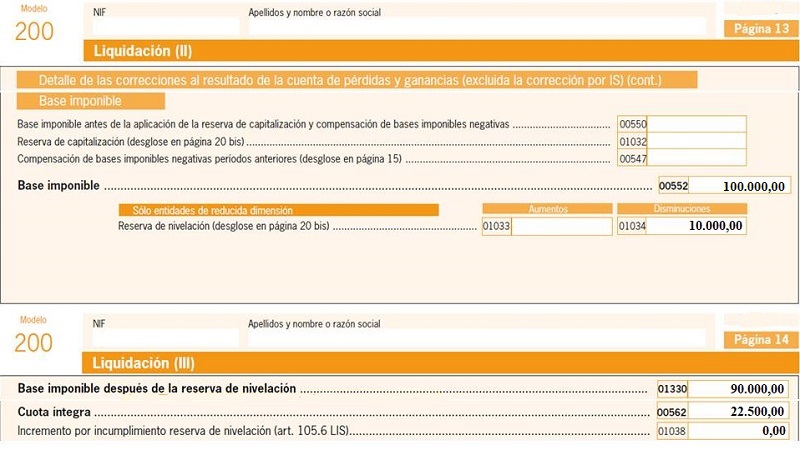

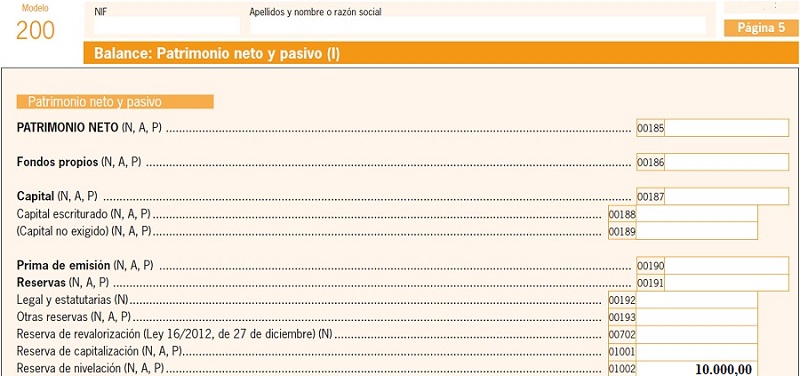

La sociedad RCRCR podrá disminuir su base imponible, si constituye una reserva indisponible de nivelación, en: 10.000 euros = 100.000 * 10% Base imponible = 100.000 - 10.000 = 90.000 euros. Modelo 200:- Casilla 01002 de la página 5: No se rellena en este año.

- Casillas 552, 1034, 1330 y 1038 de las páginas 13 y 14:

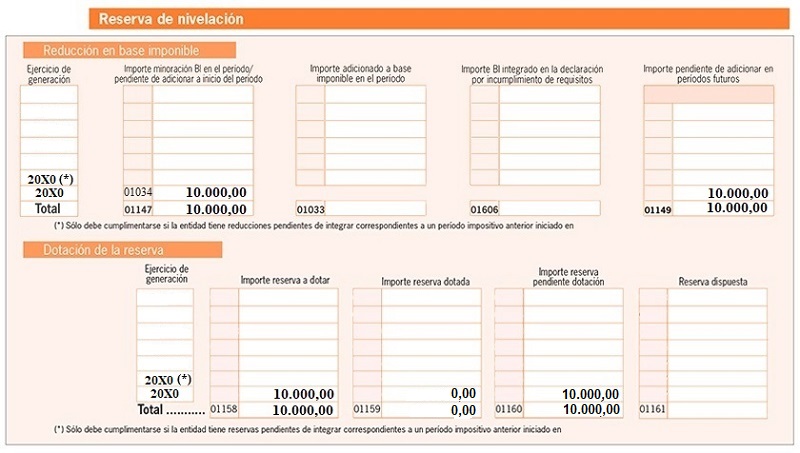

- Página 20bis:

En el ejercicio 20X0 no dotaremos reserva alguna, puesto que no será hasta que estén aprobadas las cuentas anuales de la sociedad (esto sucederá en 20X1) cuando podamos realizar la dotación con cargo a los beneficios obtenidos en 20X0. Así lo corrobora la consulta vinculante de la DGT V4127-15. Por tanto, la casilla 01159 aparece a cero, siendo la casilla 01160 la que tiene contenido.

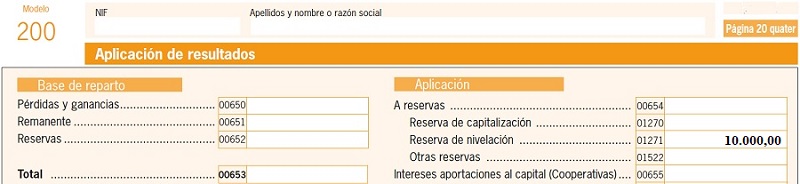

En el ejercicio 20X0 no dotaremos reserva alguna, puesto que no será hasta que estén aprobadas las cuentas anuales de la sociedad (esto sucederá en 20X1) cuando podamos realizar la dotación con cargo a los beneficios obtenidos en 20X0. Así lo corrobora la consulta vinculante de la DGT V4127-15. Por tanto, la casilla 01159 aparece a cero, siendo la casilla 01160 la que tiene contenido. - Casilla 1271 página 20quarter: Suponemos que hay suficiente beneficio para dotar reserva.

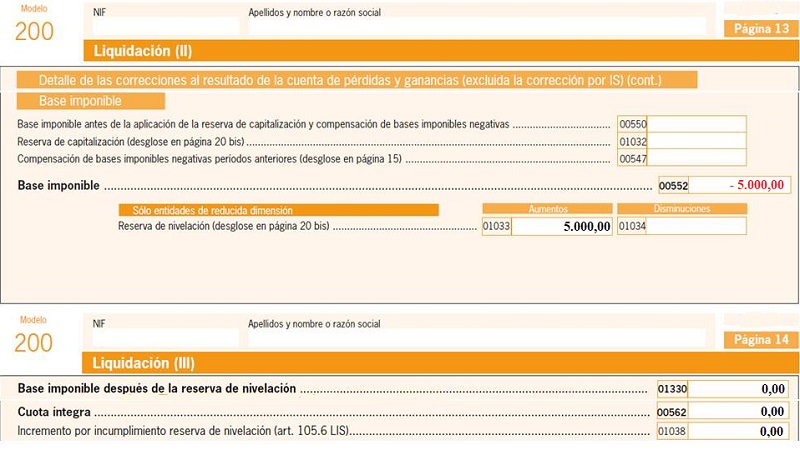

- EJERCICIO 20X1

La base imponible negativa de -5.000 euros será compensada con 5.000 euros de la reserva de nivelación, obteniendo una base imponible "definitiva" de 0 euros. Modelo 200:- Casilla 01002 de la página 5: Corresponde a la reserva dotada el año anterior.

.

. - Casillas 552, 1034, 1330 y 1038 de las páginas 13 y 14:

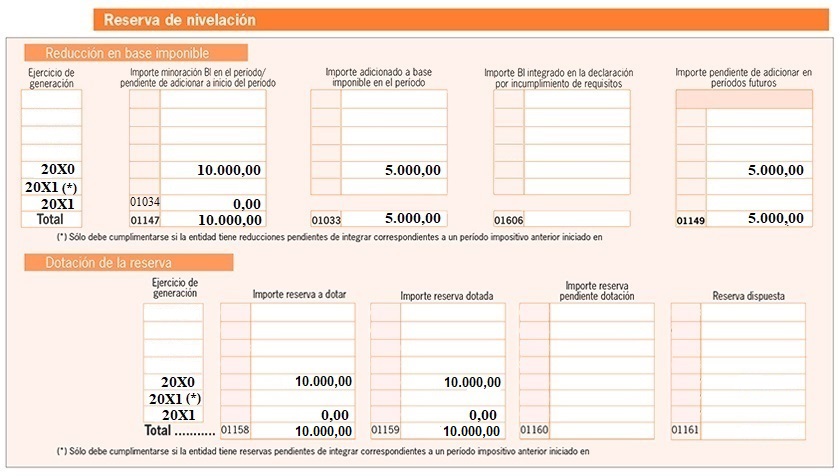

- Página 20bis:

Vemos como en este ejercicio sí que hemos rellenado la casilla 01159, puesto que una vez que tenemos las cuentas anuales de 20X0 aprobadas, ya podemos dotar la reserva correspondiente a dicho ejercicio.

Vemos como en este ejercicio sí que hemos rellenado la casilla 01159, puesto que una vez que tenemos las cuentas anuales de 20X0 aprobadas, ya podemos dotar la reserva correspondiente a dicho ejercicio. - Casilla 1271 página 20quarter: Consignaremos 0 en dicha casilla al no haberse dotado reserva alguna.

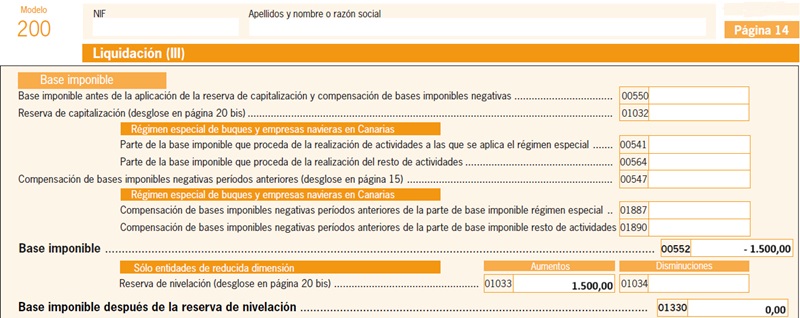

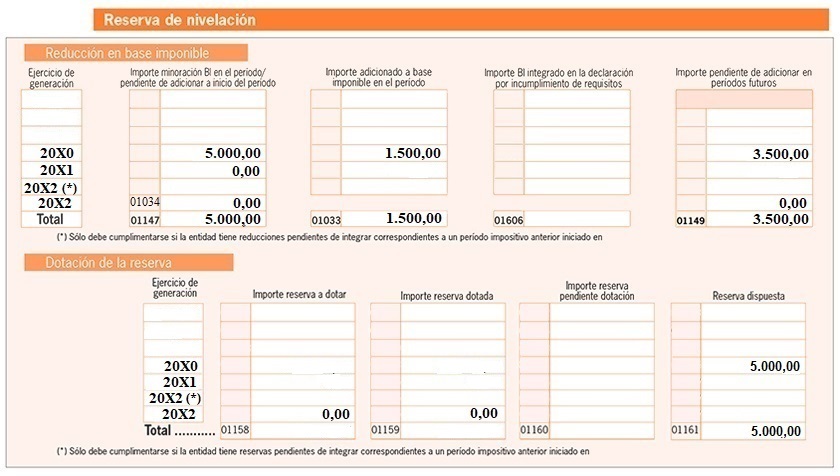

- EJERCICIO 20X2

La base imponible negativa de -1.500 euros será compensada con 1.500 euros de la reserva de nivelación y consecuentemente obteniendo una base imponible "definitiva" de 0 euros.Modelo 200:

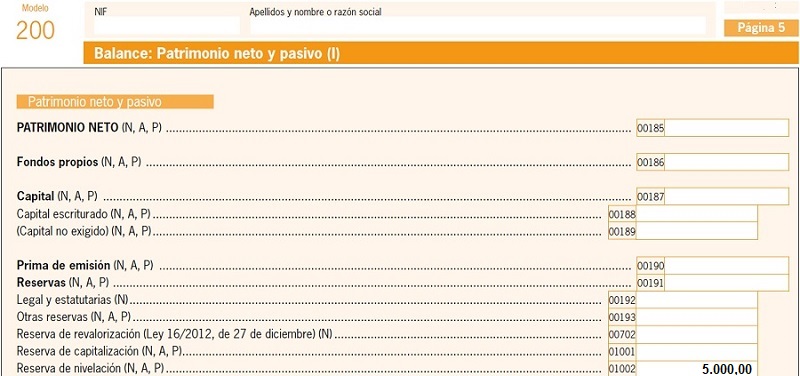

- Casilla 01002 de la página 5: El saldo de la reserva de nivelación será de 5.000 euros, al haber dispuesto en 20X1 de 5.000 euros de la misma (10.000 - 5.000 = 5.000).

- Casillas 552, 1034, 1330 y 1038 de las páginas 13 y 14:

- Página 20bis:

- Casilla 1271 página 20quarter: Consignaremos 0 en dicha casilla al no haberse dotado reserva alguna.

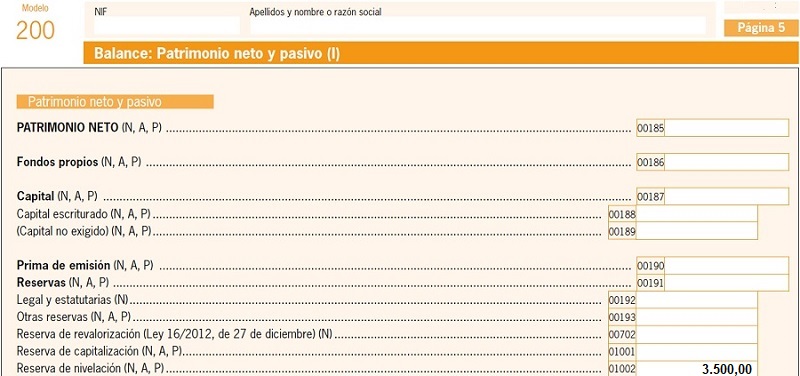

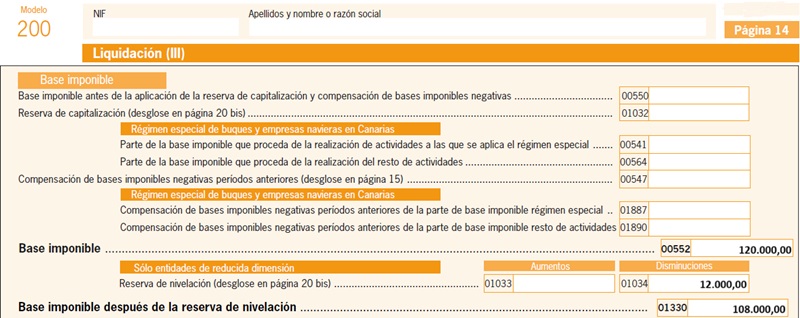

- EJERCICIO 20X3

La sociedad RCRCR podrá disminuir su base imponible, si constituye una reserva indisponible de nivelación de: 12.000 euros = 120.000 * 10% Base imponible = 120.000 - 12.000 = 108.000 euros.Modelo 200:

- Casilla 01002 de la página 5: El saldo de la reserva de nivelación será de 3.500 euros, al haber dispuesto en 20X2 de 1.500 euros de la misma (5.000 - 1.500 = 3.500).

- Casillas 552, 1034, 1330 y 1038 de las páginas 13 y 14:

- Página 20bis:

- Casilla 1271 página 20quarter: Suponemos que hay suficiente beneficio para dotar reserva.

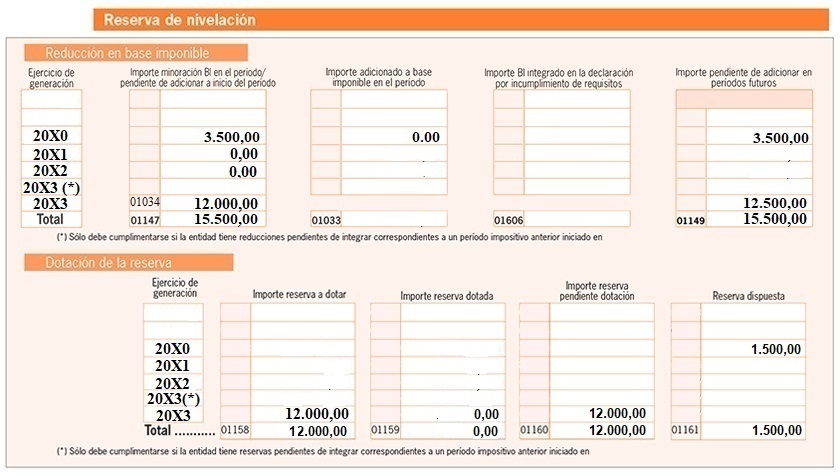

- EJERCICIO 20X4

A pesar de haber obtenido beneficios este ejercicio, la empresa decide no dotar la correspondiente reserva de nivelación, ya que esta es potestativa del contribuyente.Modelo 200:

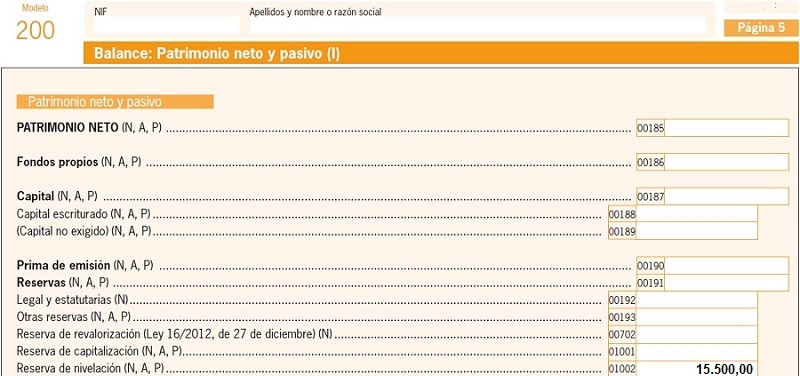

- Casilla 01002 de la página 5: Se adicionarán los 12.000 euros dotados el ejercicio anterior, por lo que el saldo será de 15.500 euros (3.500 + 12.000 = 15.500)

- Casillas 552, 1034, 1330 y 1038 de las páginas 13 y 14: Deberemos adicionar a la BI los 2.000 euros dispuestos de la reserva, que en este caso no se considera como incumplimiento al recoger este supuesto la Ley.

- Página 20bis:

- Casilla 1271 página 20quarter: Consignaremos 0 en dicha casilla al no haberse dotado resrva este año.

- Ejercicio 20X5

En este ejercicio, al haber pasado cinco ejercicios desde la primera reserva dotada, el importe no aplicado de esta (en nuestro ejemplo son 1.500 euros) se adicionará a la base imponible del presente ejercicio:Modelo 200:

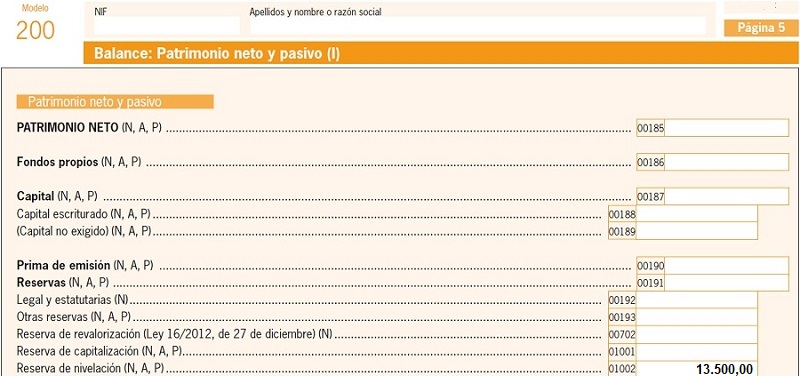

- Casilla 01002 de la página 5: El saldo de la reserva de nivelación será de 13.500 euros, al haber dispuesto en 20X4 de 2.000 euros de la misma (15.500 - 2.000 = 13.500).

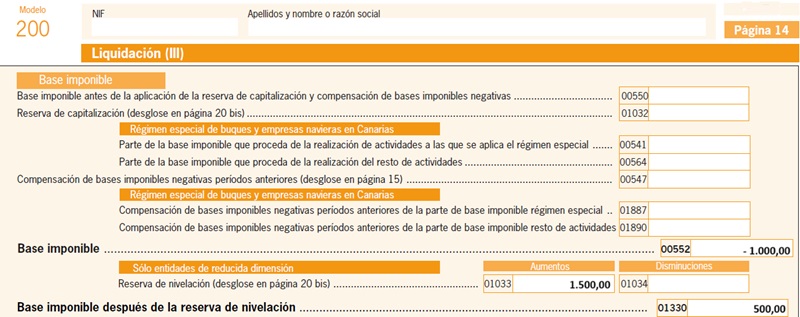

- Casillas 552, 1034, 1330 y 1038 de las páginas 13 y 14:

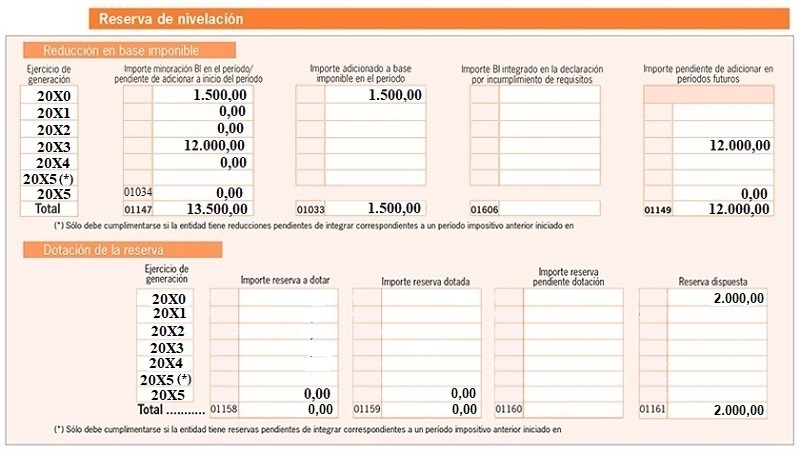

- Página 20bis:

- Casilla 1271 página 20quarter: Consignaremos 0 en dicha casilla.

Nota: En este ejemplo hemos supuesto que la reserva de nivelación se dotaba siempre en su totalidad (al ejercicio siguiente), sin quedar cantidades pendientes para ejercicios futuros. Asimismo, hemos supuesto que se dispone contablemente también de dicha reserva conforme se va aplicando fiscalmente.Como sabemos, el resultado contable no tiene por qué coincidir con el fiscal, por lo que es posible deducirse de la BI una cantidad por reserva de nivelación y no dotarla contablemente en su totalidad por falta de beneficio contable para ello. En este caso, la minoración en la BI estará condicionada a que el importe no dotado en ese ejercicio se dote con cargo a los primeros resultados positivos de ejercicios siguientes respecto de los que resulte posible realizar esa dotación. En el caso de no dotar el 100% de dicha reserva, habría que rellenar las casillas 1158,1159 y 1160 y las correspondientes de los años que procedan.

200Instrucciones

Comentarios

Reducción de la Base Imponible. Reserva de NivelaciónLegislación

Art. 29 Ley 27/2014 LIS. El tipo de gravamen.Art. 101 Ley 27/2014 LIS. Ámbito de aplicación. Cifra de negocios.Art. 105 Ley 27/2014 LIS. Reserva de nivelación de bases imponibles.Jurisprudencia y Doctrina

Consulta vinculante de la DGT nº V4127-15. Momento en que deben registrarse las Reservas de Nivelación y CapitalizaciónEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 03600. Modelo 200. Importe reserva dotada.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos