Base imponible en régimen de atribución de rentas. Impuesto sobre Sociedades.

BASE IMPONIBLE. ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS

Determinadas entidades (fundamentalmente entidades carentes de personalidad jurídica), que no son constribuyentes del impuesto de sociedades, tributan en el régimen de atribución de rentas; en el cual, las rentas obtenidas por las entidades que en él se contemplan, se consideran directamente obtenidas por sus socios, herederos, comuneros o partícipes.- Las sociedades civiles, que no tengan la consideración de contribuyentes del IS.

- Las herencias yacentes.

- Las comunidades de bienes.

- Demás entidades a las que se refiere el artículo 35.4 de la LGT.

- Cuando una entidad en régimen de atribución de rentas en la que una o varias entidades, vinculadas entre sí en el sentido del apartado 13 del artículo 15.bis de la LIS, participen directa o indirectamente en cualquier día del año, en el capital, en los fondos propios, en los resultados o en los derechos de voto en un porcentaje igual o superior al 50 por ciento y sean residentes en países o territorios que califiquen a la entidad en régimen de atribución como contribuyente por un impuesto personal sobre la renta, tributará, como contribuyente del IS, por las rentas positivas que corresponda atribuir a todos los partícipes residentes en países o territorios que consideren a la entidad en atribución de rentas como contribuyente por imposición personal sobre la renta, siendo éstas:

- Rentas obtenidas en territorio español que estén sujetas y exentas de tributación en el Impuesto sobre la Renta de no Residentes.

- Rentas de fuente extranjera que no estén sujetas o estén exentas de tributación por un impuesto exigido por el país o territorio de la entidad o entidades pagadoras de tales rentas.

A tener en cuenta para rellenar modelo 200 del IS

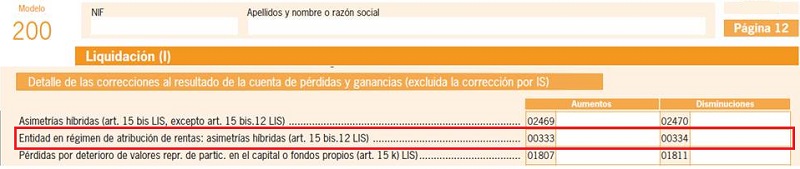

Las entidades en régimen de atribución de rentas que cumplan el requisito anteriormente indicado, además de marcar la casilla 00056 de la página 1 del modelo 200, deberán cumplimentar al menos una línea del cuadro "B.2. Participaciones de personas o entidades en la declarante" de la página 2 del mismo y realizar los ajustes de las casillas 00333 y 00334 "Asimetrías híbridas (art. 15 bis.12 LIS)" de la página 12. Respecto a las casillas 333 y 334, rellenaremos éstas en función de:

Respecto a las casillas 333 y 334, rellenaremos éstas en función de:- Casilla 334: Ajuste negativo por las rentas positivas que corresponda atribuir a sus participes, excluidas las siguientes rentas positivas que corresponda atribuir a los participes residentes en paises o territorios que consideren a estas entidades en regimen de atribucion de rentas situadas en territorio espanol como contribuyentes por imposicion personal sobre la renta:

- Las obtenidas en territorio espanol que esten sujetas y exentas de tributacion en el IRNR.

- Las obtenidas en el extranjero que no esten sujetas o esten exentas de tributacion por un impuesto exigido por el país o territorio de la entidad o entidades pagadoras de tales rentas.

- Casilla 333: Ajuste positivo por las pérdidas que corresponda atribuir a sus partícipes.

Comentarios

Sociedades civilesLegislación

Art. 6 Ley 27/2014 LIS. Régimen de atribución de rentas.Art. 15.bis Ley 27/2014 LIS. Asimetrías híbridas.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Comunidades de bienes y herencias yacentes

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos