Ajustes Extracontables. Rentas derivadas de operaciones con quita y espera. Artículo 11 de la LIS

Ajustes Extracontables: Rentas derivadas de operaciones con quita o espera.

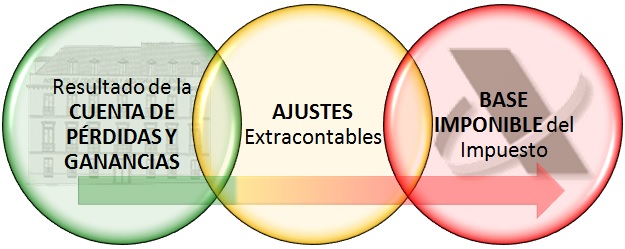

El artículo 11 de la LIS, denominado "Imputación temporal. Inscripción contable de ingresos y gastos", por su propia naturaleza, es uno de los preceptos que puede generar mayores diferencias entre los criterios aplicados por la normativa contable y la fiscal (establecida en este propio artículo). Pues bien, de la redacción del referido artículo, concretamente en su apartado 13, en relación con el registro contable de quitas y esperas consecuencia de la aplicación de la Ley 22/2003, de 9 de julio, Concursal, se deriva una diferencia de criterio entre lo establecido contablemente y fiscalmente para su imputación en la cuenta de pérdidas y ganancias. Hemos de recordar que para obtener la base imponible del Impuesto sobre Sociedades (siguiendo lo establecido en el apartado 3 del artículo 10 de la LIS) habremos de corregir el resultado contable obtenido por la aplicación de los principios determinados en el Plan General de Contabilidad (RD 1514/2007 o RD 1515/2007 según corresponda), con los AJUSTES necesarios para adecuar la normativa contable a los criterios fiscales establecidos en la Ley 27/2014 y Reglamento RD 634/2015 del Impuesto sobre Sociedades. Recordemos de una forma básica que los ajustes extracontables pueden ser clasificados en:

Recordemos de una forma básica que los ajustes extracontables pueden ser clasificados en:- Diferencias permanentes:

- Negativas: Ingresos contables que nunca van a ser ingresos fiscales y gastos no contables que sí van a ser gastos fiscales.

- Positivas: Ingresos que no son contables y que sí son ingresos fiscales, y gastos contables que nunca van a ser gastos fiscales.

- Diferencias temporarias o temporales:

- Negativas: Ingresos contables que aplicando la norma fiscal no son ingresos en ese período pero sí en otro ejercicio posterior. Gastos que aplicando la normativa fiscal son gastos de ese período pero no de otros períodos en que se contabilicen.

- Positivas: Ingresos que aplicando la normativa fiscal son ingresos de ese ejercicio y no del ejercicio en que de acuerdo con la normativa contable son ingresos y Gastos contables que aplicando la normativa fiscal no son gastos de ese ejercicio pero sí de otro posterior.

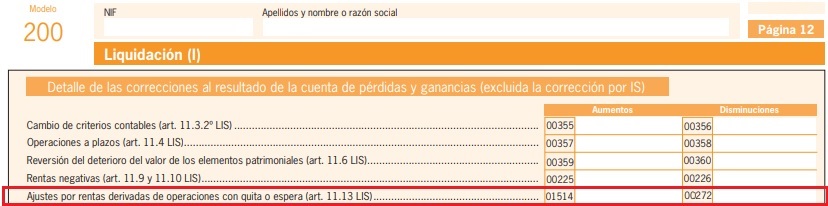

| RENTAS DERIVADAS DE OPERACIONES CON QUITA O ESPERA | |

| Consulta nº 1 BOICAC nº 76 de Diciembre de 2008.- (...) si las condiciones son sustancialmente diferentes, se dará de baja el pasivo financiero original y se reconocerá el nuevo pasivo por su valor razonable. La diferencia se contabilizará como un ingreso en la cuenta de pérdidas y ganancias del ejercicio, minorado, en su caso, en el importe de los costes de transacción atribuibles. | Art. 11.13 LIS.- El ingreso correspondiente al registro contable de quitas y esperas consecuencia de la aplicación de la Ley 22/2003, de 9 de julio, Concursal, se imputará en la base imponible del deudor a medida que procede registrar con posterioridad gastos financieros derivados de la misma deuda y hasta el límite del citado ingreso. |

| Criterio Contable/Fiscal | Incidencia en Resultado Contable | Ajuste Extracontable | Modelo 200 de IS |

| Por el ingreso contabilizado y siempre que no haya gasto financiero. | Disminución | Negativo (-) | Casilla 272 |

| A medida que se vayan dando los correspondientes gastos financieros, las quitas o esperas en los importes que correspondan, tendrán la consideración de ingreso fiscal. | Aumento | Positivo (+) | Casilla 1545 |

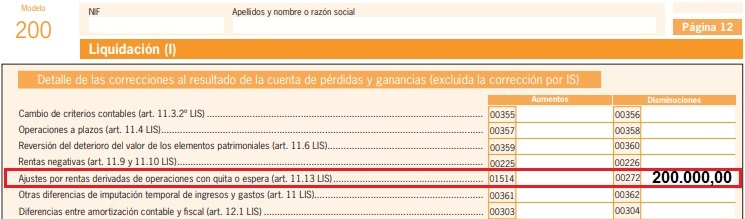

Ejemplo

Solución

Al haber una diferencia significativa entre un pasivo y otro, daremos de baja el primer pasivo (1.000.000) y a partir de esta renegociación se pasa a reconocer el nuevo pasivo financiero (800.000). La diferencia entre el pasivo inicial y el final representará un ingreso contable en la cuenta de pérdidas y ganancias del ejercicio: 1.000.000 - 800.000 = 200.000 euros. Este aumento contable reflejado en el ejercicio 20X2, deberá periodificarse fiscalmente en los ejercicios en que generen gastos financieros, primero mediante un ajuste negativo reflejado en la casilla 0272, y posteriormente en los cuatro ejercicios siguientes, como aumento en la casilla 01514. Así, en 20X2 deberemos realizar un ajuste de 200.000 euros en la casilla 0272. En los 4 siguientes ejercicios, haremos un ajuste de 50.000 euros en la casilla 01514.

200Instrucciones

Registro Contable

Contabilización de impuesto corriente y diferencias temporarias del ejercicio.Comentarios

Caso práctico de contabilización de ajuste de diferencias temporarias por cambio de tipo.Legislación

Art. 10 Ley 27/2014 LIS. Concepto y determinación de la base imponibleArt. 11 Ley 27/2014 LIS. Imputación temporal. Inscripción contable de ingresos y gastosJurisprudencia y Doctrina

Consulta Vinculante V1940-19 DGT. Integración ingreso por quita del 50% sanción en base imponible.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Ajustes Extracontables. Otras correcciones al resultado de la cuenta de pérdidas y ganancias.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos