Ajustes Extracontables. Provisiones y gastos por pensiones.

Ajustes Extracontables:

Provisiones y gastos por pensiones no afectados por limitación de la base imponible.

Comenzamos este apartado haciendo un breve recordatorio respecto de lo establecido en el artículo 10 apartado 3 de la LIS, donde encontramos que "la base imponible del Impuesto se calculará, corrigiendo, mediante la aplicación de los preceptos establecidos en la propia LIS, el resultado contable determinado de acuerdo con las normas previstas en el Código de Comercio, en las demás leyes relativas a dicha determinación y en las disposiciones que se dicten en desarrollo de las citadas normas". En este sentido, para obtener la base imponible del Impuesto sobre Sociedades a partir de la cual liquidaremos el mismo, habremos de corregir el resultado contable obtenido por la aplicación de los principios determinados Instituto de Contabilidad y Auditoría de Cuentas (mediante PGC, consultas, resoluciones, etc.), con los AJUSTES necesarios para adecuar la normativa contable a los criterios fiscales establecidos en la Ley 27/2014 y Reglamento RD 634/2015 del Impuesto sobre Sociedades. No habremos de realizar ninguna corrección al resultado obtenido de nuestra cuenta de pérdidas y ganancias cuando los criterios contables y fiscal coincidan. En relación con las provisiones y gastos por pensiones, regulados en el artículo 14.1 y 2 de la LIS, a los cuales no resulte de aplicación la limitación establecida en el artículo 11.12 de la LIS, hemos de reseñar que los criterios contables y fiscales permiten su imputación en el resultado del ejercicio, en el siguiente sentido:

No habremos de realizar ninguna corrección al resultado obtenido de nuestra cuenta de pérdidas y ganancias cuando los criterios contables y fiscal coincidan. En relación con las provisiones y gastos por pensiones, regulados en el artículo 14.1 y 2 de la LIS, a los cuales no resulte de aplicación la limitación establecida en el artículo 11.12 de la LIS, hemos de reseñar que los criterios contables y fiscales permiten su imputación en el resultado del ejercicio, en el siguiente sentido:| P R O V I S I O N E S Y G A S T O S P O R P E N S I O N E S | |

| NRV 15ª PGC (16ª del PGCPyme).-"El importe a reconocer como provisión por retribuciones al personal a largo plazo será la diferencia entre el valor actual de las retribuciones comprometidas y el valor razonable de los eventuales activos afectos a los compromisos con los que se liquidarán las obligaciones. | Art. 14.1 LIS.- No serán deducibles los gastos por provisiones y fondos internos para la cobertura de contingencias idénticas o análogas a las que son objeto del Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones.Estos gastos serán fiscalmente deducibles en el período impositivo en que se abonen las prestaciones.Art. 14.6 LIS.- No serán deducibles los gastos de personal que se correspondan con pagos basados en instrumentos de patrimonio, utilizados como fórmula de retribución a los empleados, y que se satisfagan mediante la entrega de los mismos.Estos gastos serán fiscalmente deducibles cuando se produzca esta entrega.Art. 14.8 LIS.- No serán deducibles los gastos por provisiones técnicas efectuados por las sociedades de garantía recíproca, que no alcancen un determinado volumen mínimo regulado. |

| Criterio Contable/Fiscal | Incidencia en Resultado Contable | Ajuste Extracontable | Modelo 200 de IS |

| En el período impositivo de contabilización de las contribuciones o dotaciones: | Aumento | Positivo (+) | Casilla 335 |

| En el período impositivo en que se abonen las prestaciones relativas a las provisiones, fondos y contribuciones, los importes correspondientes que en períodos impositivos anteriores se incluyeron como aumentos, ahora serán deducibles fiscalmente. | Disminución | Negativo (-) | Casilla 336 |

Sepa que:

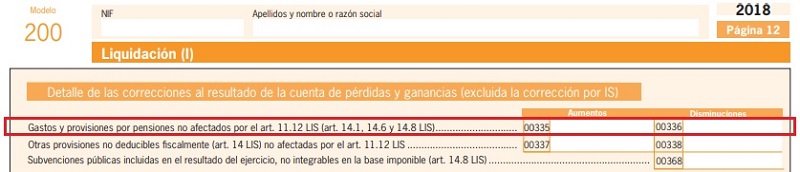

En estas casillas, figurarán las provisiones y gastos por pensiones del artículo 14.1 y 2 de la LIS siempre que no se trate de provisiones o gastos a los que se refiere el apartado 12 del artículo 11 de la LIS, que se deberán de declarar en las casillas -415- y -211-.Ejemplo

Solución

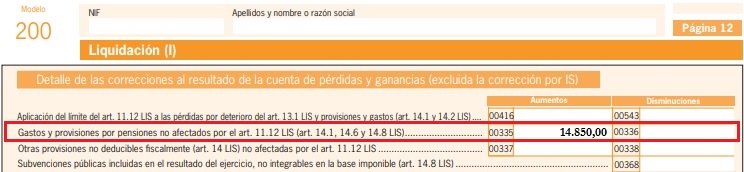

| Concepto | Ingreso Contable | Fiscalidad | Ajuste Extracontable | Modelo 200 de IS |

| Provisión para retribuciones a trabajadores | 14.850 Euros | 0 Euros | (+) 14.850 Euros | Casilla 335 |

200Instrucciones

Legislación

Art. 10 Ley 27/2014 LIS. Concepto y determinación de la base imponibleArt. 11 Ley 27/2014 LIS. Imputación temporal. Inscripción contable de ingresos y gastos.Art. 14 Ley 27/2014 LIS. Provisiones y otros gastosDT. 1ª Ley 27/2014. Regularización de ajustes extracontablesEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Ajustes Extrancontables. Provisiones no deducibles fiscalmente. Artículo 14 LIS.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos