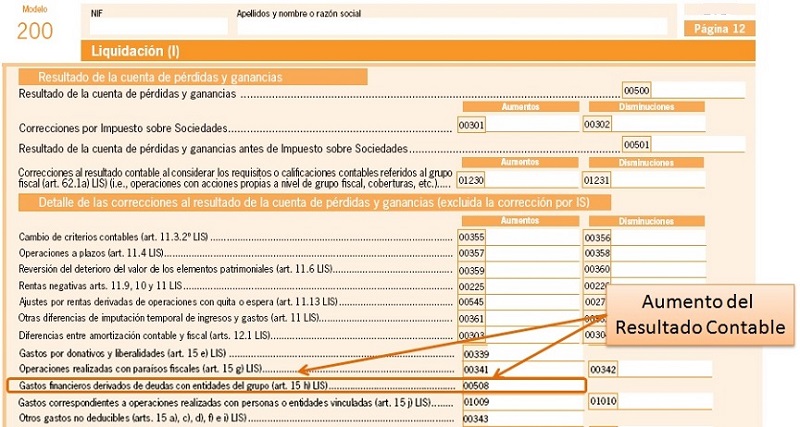

Ajustes Extracontables. Gastos financieros derivados de deudas con entidades del grupo (artículo 15 h) LIS)

Ajustes Extracontables: Gastos financieros derivados de deudas con entidades del grupo (artículo 15 h) LIS.

Conforme a lo establecido en el artículo 15 h) de la LIS, en los períodos impositivos iniciados apartir de 1 de enero de 2012 (consecuencia del el Decreto Ley 12/2012, de 30 de marzo) no serán deducibles los gastos financieros devengados en el período impositivo, derivados de deudas con entidades del grupo según los criterios establecidos en el artículo 42 del Código de Comercio, siempre que la finalidad de esos fondos sea:- La adquisición a otras entidades del grupo de participaciones en el capital o fondos propios de cualquier tipo de entidad, o,

- La realización de aportaciones en el capital o fondos propios de otras entidades del grupo.

Recuerde que:

En ambos casos (A y B) no se aplicará la no deducibilidad si se acredita que existen motivos económicos válidos para la realización de dichas operaciones.- Que la financiación proceda de otra entidad del grupo.

- Que se destine a una de las finalidades señaladas.

- Que no se pueda acreditar que existen motivos económicos válidos.

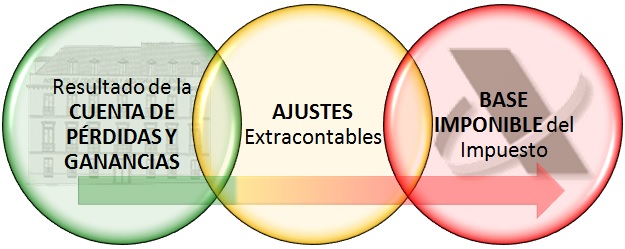

Recordemos de una forma básica que los ajustes extracontables pueden ser clasificados en:

Recordemos de una forma básica que los ajustes extracontables pueden ser clasificados en:- Diferencias permanentes:

- Negativas: Ingresos contables que nunca van a ser ingresos fiscales y gastos no contables que sí van a ser gastos fiscales.

- Positivas: Ingresos que no son contables y que sí son ingresos fiscales, y gastos contables que nunca van a ser gastos fiscales.

- Diferencias temporarias o temporales:

- Negativas: Ingresos contables que aplicando la norma fiscal no son ingresos en ese período pero sí en otro ejercicio posterior. Gastos que aplicando la normativa fiscal son gastos de ese período pero no de otros períodos en que se contabilicen.

- Positivas: Ingresos que aplicando la normativa fiscal son ingresos de ese ejercicio y no del ejercicio en que de acuerdo con la normativa contable son ingresos y Gastos contables que aplicando la normativa fiscal no son gastos de ese ejercicio pero sí de otro posterior.

| Criterio Contable/Fiscal | Incidencia en Resultado Contable | Ajuste Extracontable | Modelo 200 de IS |

| Gasto Contable = Permitido Gasto Fiscal = No permitido | Aumento | Positivo (+) | Casilla 508 |

Gráficamente podríamos resumir esta no deducibilidad:

Gráficamente podríamos resumir esta no deducibilidad:

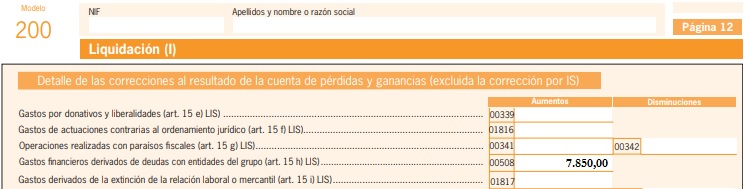

Ejemplo

La sociedad Supercontable ha registrado unos gastos financieros por valor de 7.850 Euros derivados de deudas con entidades del mismo grupo el cual fue registrado contablemente.La empresa quiere saber el tratamiento fiscal que tendría dicho gasto.

Solución

De acuerdo con el artículo 15.c) de la LIS, no serán fiscalmente deducibles "las multas y sanciones penales y administrativas, los recargos del período ejecutivo y el recargo por declaración extemporánea sin requerimiento previo". Así:| Concepto | Gasto Contable | Fiscalidad | Ajuste Extracontable | Modelo 200 de IS |

| Gasto financiero derivado de deudas con entidades del grupo | 7.850 Euros | 0 Euros | (+) 7.850 Euros | Casilla 508 |

200Instrucciones

Casilla 508 modelo 200. Aumentos de la BI.

Legislación

Art. 10 Ley 27/2014 LIS. Concepto y determinación de la base imponible.Art. 15 Ley 27/2014 LIS. Gastos no deduciblesDT. 1ª Ley 27/2014. Regularización de ajustes extracontablesEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos