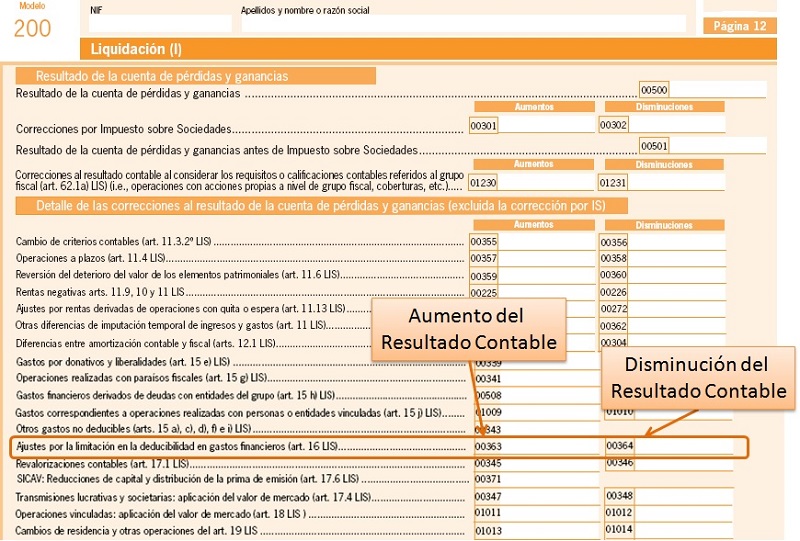

Ajustes Extracontables. Ajustes por la limitación en la deducibilidad en gastos financieros (artículo 16 LIS).

Ajustes Extracontables: Ajustes por la limitación en la deducibilidad en gastos financieros Art. 16 LIS.

En el artículo 16 de la LIS, se regula la limitación en la deducibilidad de gastos financieros, que ya venía produciéndose con efectos para los períodos impositivos iniciados a partir de 1 de enero de 2012. No es objeto de este apartado entrar en el más profundo detalle sobre esta reglamentación pues podemos estudiarlo en el comentario adjunto disponible a tal fin, pero si al menos recordar que:- los Gastos Financieros Netos (GFN) del período impositivo serán deducibles fiscalmente con el límite del 30 por ciento del beneficio operativo del ejercicio.

- si los gastos financieros netos de un período impositivo (de un año de duración) no superan 1 millón de euros, estos serán deducibles fiscalmente sin sujeción al límite anterior.

Al mismo tiempo, los gastos financieros netos no deducidos podrán deducirse en los períodos impositivos siguientes, sin limitación temporal, conjuntamente con los del período impositivo correspondiente, y con el límite del 30 por ciento referido. En caso de que los gastos financieros netos del período impositivo no alcancen dicho límite, la diferencia entre este y los gastos financieros netos del período impositivo se adicionará al límite, respecto de la deducción de los gastos financieros netos en los períodos impositivos que concluyan en los 5 años inmediatos y sucesivos, hasta que se deduzca dicha diferencia. Ahora bien, no ocurre lo mismo respecto del importe de 1 millón de euros, en la medida en que si los gastos financieros netos de un ejercicio no alcanzan dicho importe, la diferencia entre 1 millón de euros y el gasto financiero neto deducido en el período impositivo no se puede aplicar en períodos impositivos futuros. Sin embargo, el importe de 1 millón de euros puede alcanzarse con los gastos financieros netos del período impositivo y con gastos financieros pendientes de deducir de períodos impositivos anteriores hasta dicho importe.

De esta forma, hemos establecido de una forma básico lo que establece la Ley del Impuesto sobre Sociedades, pero recordemos que para obtener la base imponible del mismo habremos de corregir el resultado contable obtenido por la aplicación de los principios determinados en el Plan General de Contabilidad (RD 1514/2007 o RD 1515/2007 según corresponda), con los AJUSTES necesarios para adecuar la normativa contable a los criterios fiscales establecidos en la Ley 27/2014 y Reglamento RD 634/2015 del Impuesto sobre Sociedades. Es el artículo 10.3 de la LIS, cuando establece que "la base imponible del Impuesto se calculará, corrigiendo, mediante la aplicación de los preceptos establecidos en la propia LIS, el resultado contable determinado de acuerdo con las normas previstas en el Código de Comercio, en las demás leyes relativas a dicha determinación y en las disposiciones que se dicten en desarrollo de las citadas normas", el que así lo establece. Gráficamente podríamos representarlo: Con arreglo a todo lo anterior, nos encontraremos ante una diferencia temporaria en el IS, pues los criterios fiscal y contable diferirán siempre, uno permite imputar íntegramente estos gastos en la cuenta de resultados de la sociedad (criterio contable), mientras el otro (criterio fiscal) limite la deducibilidad de estos para un determinado ejercicio económico. La incidencia en el modelo 200 de liquidación del impuesto vendrá dada por:

Con arreglo a todo lo anterior, nos encontraremos ante una diferencia temporaria en el IS, pues los criterios fiscal y contable diferirán siempre, uno permite imputar íntegramente estos gastos en la cuenta de resultados de la sociedad (criterio contable), mientras el otro (criterio fiscal) limite la deducibilidad de estos para un determinado ejercicio económico. La incidencia en el modelo 200 de liquidación del impuesto vendrá dada por:| Criterio Contable/Fiscal | Incidencia en Resultado Contable | Ajuste Extracontable | Modelo 200 de IS |

| Importe GFN no deducibles en el ejercicio | Aumento | Positivo (+) | Casilla 363 |

| Importe GFN pendientes de deducir y aplicados en el ejercicio | Disminución | Negativo (-) | Casilla 364 |

Ejemplo

La sociedad SuperContable ha tenido el siguiente resultado financiero para el ejercicio 20X0

- Ingresos financieros: 22.367,55

- Gastos financieros: 1.422.367,55

- Beneficio operativo: 3.800.000,00

- Gasto financiero neto: 1.400.000,00

Solución

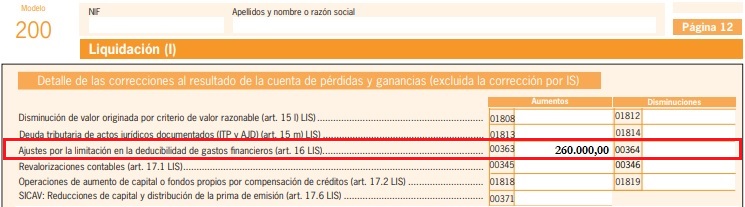

En primer lugar debe calcular, ya que excede el límite del millón de euros, la cantidad máxima que podrá deducirse. Para ello calculamos el 30% del beneficio operativo: 3.800.000 x 0.3 = 1.140.000| Concepto | Gasto Contable | Fiscalidad | Ajuste Extracontable | Modelo 200 de IS |

| Gasto financiero neto | 1.400.000 Euros | 1.140.000 Euros | (+) 260.000 Euros | Casilla 363 |

Estos 260.000 euros podrán deducirse en los períodos impositivos siguientes, sin limitación temporal, conjuntamente con los del período impositivo correspondiente, y con el límite del 30 por ciento referido.

Estos 260.000 euros podrán deducirse en los períodos impositivos siguientes, sin limitación temporal, conjuntamente con los del período impositivo correspondiente, y con el límite del 30 por ciento referido.200Instrucciones

Casilla 363 modelo 200.Aumentos de la BI.Casilla 364 modelo 200.Disminuciones de la BI.

Registro Contable

Contabilización de impuesto corriente y diferencias temporarias del ejercicio.Comentarios

Caso práctico de contabilización de ajuste de diferencias temporarias por cambio de tipo.Estudio de la limitación en la deducibilidad de gastos financieros.Legislación

Art. 10 Ley 27/2014 LIS. Concepto y determinación de la base imponible.Art. 16 Ley 27/2014 LIS. DT. 1ª Ley 27/2014. Regularización de ajustes extracontablesJurisprudencia y Doctrina

- DGT. CONSULTA VINCULANTE V0353/2016 de 28/01/2016. Límite deducción por gasto financiero.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos