Tributación conjunta en el IRPF.

TRIBUTACION CONJUNTA.

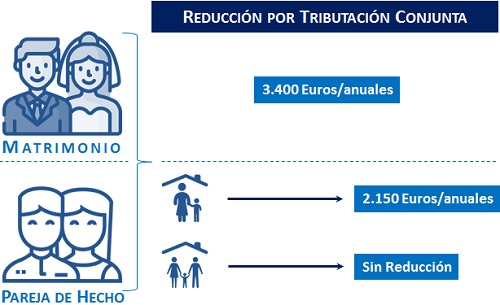

Esta Ley del IRPF contempla la posibilidad que las personas integradas en una unidad familiar eligan entre tributar individualmente o tributar conjuntamente con el resto de la unidad familiar. El sujeto deberá manifestar la opción elegida cada año en su declaración del IRPF. En las PAREJAS DE HECHO sólo uno de sus miembros (padre o madre) puede formar unidad familiar con los hijos que reúnan los requisitos establecidos y, consecuentemente, optar por la tributación conjunta. El otro miembro de la pareja debe declarar de forma individual, como así corrobora la consulta vinculante de la DGT V0368-25. Pues bien, en el caso de la unidad familiar constituida por MATRIMONIOS, el artículo 84.2.3º de la LIRPF, establece la posibilidad reducir en 3.400 euros anuales la base imponible (con carácter previo, en general, a las reducciones por aportaciones y contribuciones a sistemas de previsión social y patrimonios protegidos); mientras que en el caso de la segunda modalidad presentada (PAREJAS DE HECHO entre otras), esta misma base imponibles podrá ser reducida en 2.150 euros anuales. Ahora bien, si en la pareja de hecho los padres conviven juntos, y uno de ellos presenta declaración conjunta con los hijos, no podrá aplicar esta reducción (2.150 euros), precisamente por existir esta convivencia entre ambos. Solo podrá aplicarse la reducción de 2.150 euros anuales cuando los miembros de la pareja de hecho no convivan juntos.

Recuerde que:

Una vez entregada la autoliquidación no se podrá modificar la opción elegida hasta la próxima declaración, salvo que se hiciese antes de finalizar el período voluntario de presentación de declaraciones para ese ejercicio.IMPORTANTE: En caso de que no se hubiera presentado declaración, la Administración tributaria, al practicar las liquidaciones que procedan, aplicará las reglas de la tributación individual, salvo que los miembros de la unidad familiar manifiesten expresamente lo contrario en el plazo de diez días a partir del requerimiento de la Administración.

Recordemos que la determinación de los miembros de la unidad familiar se realizará atendiendo a la situación existente a 31 de diciembre de cada año y en este sentido, en caso de FALLECIMIENTO de un miembro de la unidad familiar en fecha distinta de 31 de diciembre, el fallecido NO INTEGRARÁ la unidad familiar, a efectos fiscales, en el momento de devengo del impuesto, por lo que NO puede HABER TRIBUTACIÓN CONJUNTA con el fallecido. La tributación del fallecido, en estos casos, será siempre de carácter individual (hasta la mencionada fecha se permitía la tributación conjunta con los herederos). En el caso de cónyuges divorciados o separados legalmente que tengan la custodia compartida, uno sólo de ellos podrá optar a la tributación conjunta juntos con los hijos. Para ello, debe existir un acuerdo previo que determine cúal de los dos es el que tributará conjuntamente. Ante la falta de dicho acuerdo, ambos cónyuges deberán tributar de manera individual, como así corrobora la resolución 2172/2023 del Tribunal Económico Administrativo Central -TEAC-.

Importante conocer:

Definición de UNIDAD FAMILIAR para la elección de tributación conjunta.

Legislación

Art. 82 Ley 35/2006 IRPF. Tributación conjuntaArt. 83 Ley 35/2006 IRPF. Opción de tributación conjuntaArt. 84 Ley 35/2006 IRPF. Normas aplicables en tributación conjuntaJurisprudencia y Doctrina

Consulta Vinculante de la DGT V0368-25. Tributación conjunta en parejas de hecho.Resolución TEAC 2172/2023. Tributación conjunta de cónyuges separados legalmente con hijos, en los que la guarda y custodia es compartida.Resolución TEAC 03890/2022. Revocar opción tributación individual/conjunta una vez presentada la autoliquidación.Consulta Vinculante V0353-20 DGT. Declaración conjunta hijo menor con guardia y custodia compartida.Consulta Vinculante V0042-20 DGT. Declaración conjunta con mujer e hijos que no residen en el país.Siguiente: Tributación conjunta de la unidad familiar en el IRPF.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos