Instrucciones Modelo 100. Compensación de pérdidas de la Base Imponible General.

INSTRUCCIONES MODELO 100. BASE IMPONIBLE GENERAL. COMPENSACIÓN DE SALDOS NEGATIVOS

Recuerde que:

Pueden ser pérdidas patrimoniales no derivadas de transmisiones las devoluciones de ayudas o subvenciones por incumplimiento de las condiciones o requisitos obligatorios.¿Qué criterios debo seguir a la hora de compensar pérdidas de años anteriores?

Para llevar a cabo la compensación e integración de rentas deberemos tener en cuenta una serie de normas:- Los rendimientos a integrar en el base imponible general se compensarán entre sí sin límite.

- Los saldos negativos de las ganancias y pérdidas patrimoniales no derivadas de transmisiones obtenidos en este ejercicio se compensarán con el saldo positivo de los rendimientos a integrar en la base imponible general. El límite de esta compensación será el 25% de ese saldo positivo.

- Los saldos negativos de ejercicios anteriores se compensarán con el saldo positivo obtenido este año, teniendo como límite ese saldo positivo.

- Si después de esto aun quedasen saldos negativos, estos se compensarán con el saldo positivo de los rendimientos a integrar en la base imponible general. El límite de esta compensación será del 25% de ese saldo positivo.

Ejemplo

- Rendimientos del trabajo = 21.000 euros

- Rentas inmobiliarias imputadas = 2.200 euros

- Rendimientos del capital inmobiliario = 10.300 euros

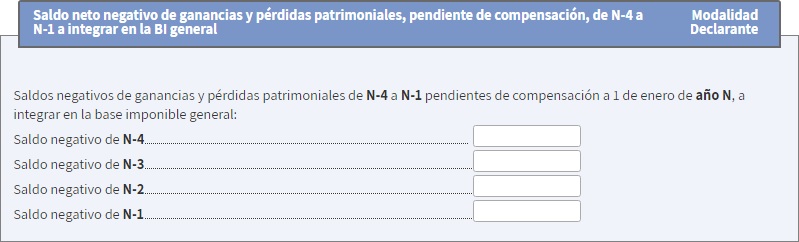

- Año N-1 = 4.000 euros

- Año N-2 = 2.000 euros

- En el año N no tiene ninguna pérdida patrimonial no derivada de transmisiones.

- En el año N obtiene pérdidas patrimoniales no derivadas de transmisiones valoradas en 6.000 euros.

- En el año N obtiene pérdidas patrimoniales no derivadas de transmisiones valoradas en 9.000 euros.

Solución

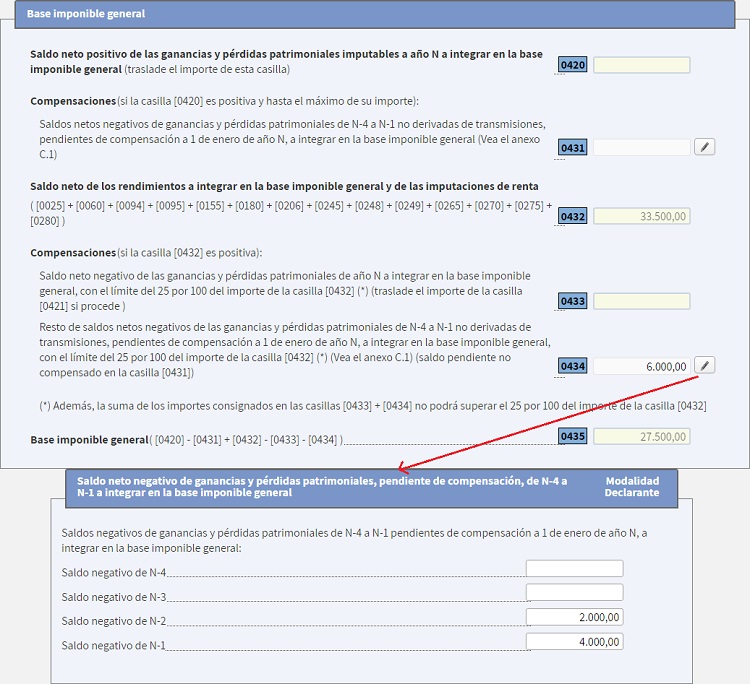

SUPUESTO 1. En el año N no existe ninguna pérdida patrimonial no derivada de transmisiones: Saldo neto de los rendimientos a integrar en la BIG (21.000 + 2.200 + 10.300) = 33.500 euros. Compensación por pérdidas patrimoniales NO derivadas de transmisiones año N (No procede). Compensación por pérdidas NO derivadas de transmisiones ejercicios anteriores = 6.000 euros.LÍMITE (25% de 33.500) = 8.375 euros

Dado que el límite es superior a las pérdidas pendientes por compensar el señor SuperContable podrá compensar todos los importes que tenía pendiente de ejercicios anteriores. Base Imponible General (33.500 - 6.000) = 27.500 euros Cómo queda rellenado el Modelo 100

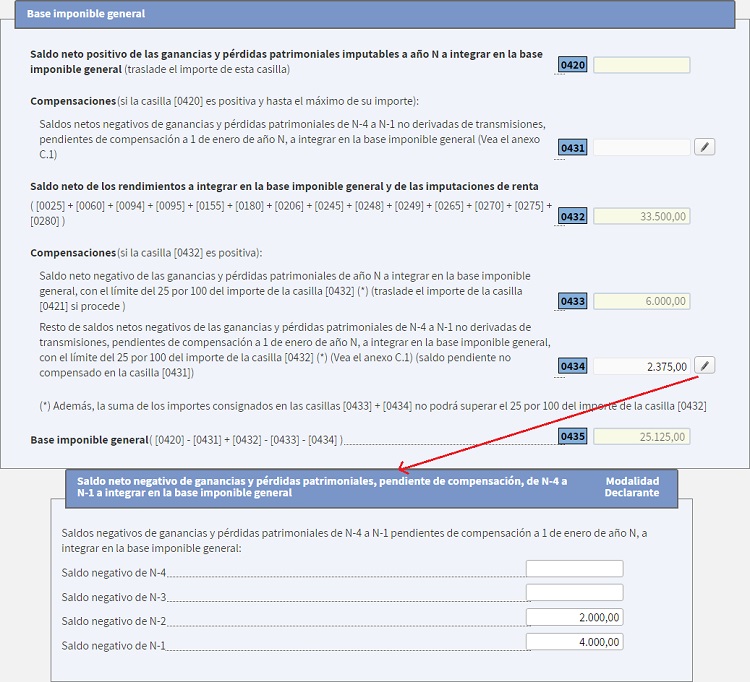

SUPUESTO 2. En el año N se obtienen pérdidas no derivadas de transmisiones por 6.000 euros: Saldo neto de los rendimientos a integrar en la BIG (21.000 + 2.200 + 10.300) = 33.500 euros. Compensación por pérdidas patrimoniales NO derivadas de transmisiones año N = 6.000. Compensación por pérdidas NO derivadas de transmisiones ejercicios anteriores = 2.375 euros.

LÍMITE (25% de 33.500) = 8.375 euros

El total de pérdidas, tanto las de este ejercicio como las que están pendientes de ejercicios anteriores, son superiores al límite del 25% del saldo positivo del resto de rendimientos que integran la base imponible, este ejercicio el señor SuperContable se podrá compensar la totalidad de las pérdidas de este ejercicio y el restante de ejercicios anteriores hasta 8.375 euros. NOTA: Las pérdidas se compensarán de las más antiguas a las más recientes, es decir, en nuestro ejemplo se compensarán los 2.000 euros pendientes del ejercicio N-2 y quedarán pendientes 3.625 euros del ejercicio N-1. Base Imponible General (33.500 - 8.375) = 25.125 euros. Cómo queda rellenado el Modelo 100

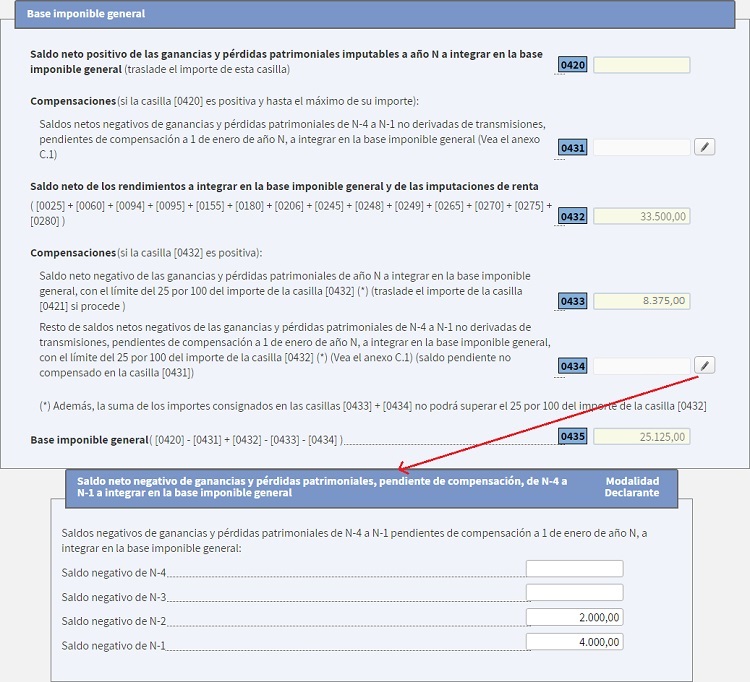

SUPUESTO 3. En el año N se obtienen pérdidas no derivadas de transmisiones por 9.000 euros: Saldo neto de los rendimientos a integrar en la BIG (21.000 + 2.200 + 10.300) = 33.500 euros. Compensación por pérdidas patrimoniales NO derivadas de transmisiones año N = 8.375 euros. Compensación por pérdidas NO derivadas de transmisiones ejercicios anteriores (No procede).

LÍMITE (25% de 33.500) = 8.375 euros

Como las pérdidas en que ha incurrido este año son superiores al límite establecido todas las que excedan de este límite quedarán pendientes de compensar para los cuatro ejercicios posteriores si fuera posible. Además, este año tampoco podrá compensarse pérdidas pendientes de ejercicios anteriores, por lo que para el ejercicio siguiente tendría pendiente de compensar:- Pérdidas pendientes de ejercicio N-3 = 2.000 euros

- Pérdidas pendientes de ejercicio N-2 = 4.000 euros

- Pérdidas pendientes de ejercicio N-1 = 625 euros

Comentarios

Integración y compensación de rentas en la Base Imponible.Esquema de determinación de la Base Imponible.Ganancias y pérdidas patrimoniales NO derivadas de transmisiones.Formularios

Instrucciones Modelo 100. Integración y compensación de rentas en la Base Imponible del Ahorro.Casos Prácticos

Caso práctico sobre integración y compensación de rentas. Base Imponible General y del Ahorro.Jurisprudencia y Doctrina

Consulta vinculante V0408-24. Los impagos entre cónyuges en separación de bienes no son pérdida patrimonial.Consulta V1231-18. Pérdida patrimonial. Integración y compensación en la Base Imponible General.Legislación

Art. 47 Ley 35/2006 LIRPF. Integración y compensación de rentas.Art. 48 Ley 35/2006 LIRPF. Integración y compensación de rentas en la base imponible general.D.A. 12ª Ley 35/2006 LIRPF. Porcentaje de compensación entre rendimientos y ganancias y pérdidas patrimoniales que se integran en la base imponible del ahorro en 2015, 2016 y 2017.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Instrucciones Modelo 100. Compensación de pérdidas de la Base Imponible del Ahorro.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos