Imputación pérdidas patrimoniales. Caso Fórum Filatélico

Imputación de pérdidas patrimoniales en la Renta 2022. Caso Fórum Filatélico.

La conclusión del concurso de acreedores de la entidad Forum Filatélico, a raíz de la Sentencia de 21 de julio de 2022 del Juzgado de lo Mercantil nº 7 de Madrid y de acuerdo con el criterio establecido por la Dirección General de Tributos -DGT- (consultas vinculantes V0180-23 o V0365-23 entre otras), motiva que sea en la Declaración de la Renta de 2022 cuando se entienda debe ser imputada la pérdida patrimonial (artículo 14.2 k) sufrida por aquellos inversores que invirtieron su dinero en esta entidad y no ha podido recuperar parte de sus créditos. Para este caso concreto (Forum Filatélico), entiende la DGT que los requisitos establecidos en el artículo 14.2 k) (sobre imputación de pérdidas patrimoniales en el caso de derechos vencidos y no cobrados) se cumplen para la Declaración de la Renta 2022 con la mencionada Sentencia de 21 de julio de 2022.

La conclusión del concurso de acreedores de la entidad Forum Filatélico, a raíz de la Sentencia de 21 de julio de 2022 del Juzgado de lo Mercantil nº 7 de Madrid y de acuerdo con el criterio establecido por la Dirección General de Tributos -DGT- (consultas vinculantes V0180-23 o V0365-23 entre otras), motiva que sea en la Declaración de la Renta de 2022 cuando se entienda debe ser imputada la pérdida patrimonial (artículo 14.2 k) sufrida por aquellos inversores que invirtieron su dinero en esta entidad y no ha podido recuperar parte de sus créditos. Para este caso concreto (Forum Filatélico), entiende la DGT que los requisitos establecidos en el artículo 14.2 k) (sobre imputación de pérdidas patrimoniales en el caso de derechos vencidos y no cobrados) se cumplen para la Declaración de la Renta 2022 con la mencionada Sentencia de 21 de julio de 2022.¿Cómo deben imputarse estas pérdidas en la renta de 2022?

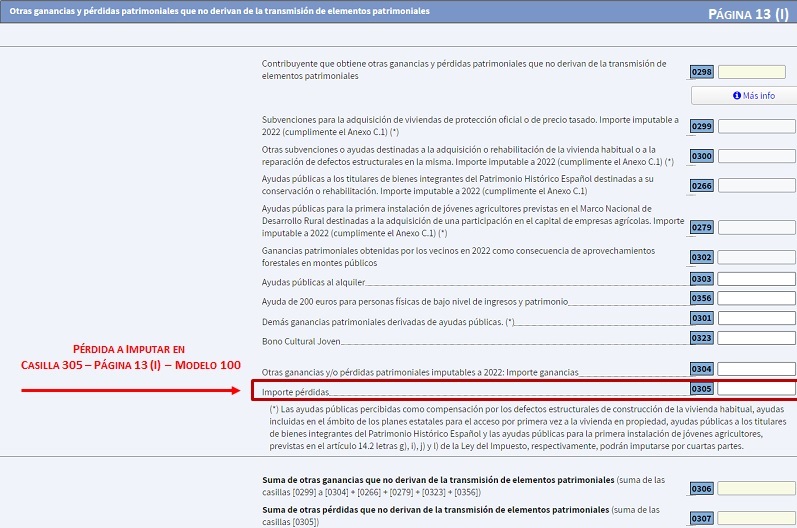

"A priori" pudieramos pensar que si las inversiones realizadas eran para la compra de sellos (filatelia), las ganancias o en este caso pérdidas, derivadas de estas operaciones deberían tildarse de "ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales" y consecuentemente entrar a formar parte de la Base Imponible del Ahorro. ¡Pues nada más lejos de la realidad! Lo determinante según la DGT (en las consultas vinculantes referenciadas) y beneficioso para los afectados de este caso, es que nos encontramos ante la existencia de un derecho de crédito que el acreedor (inversor) tiene contra el deudor (Forum Filatélico); consecuentemente, para la DGT se produce una pérdida patrimonial que no deriva de la transmisión de elementos patrimoniales, a integrar en la base imponible general (conforme a lo dispuesto en el artículo 45 de la LIRPF). Concretamente habremos de imputarlas en la casilla 305 (que resulta un "cajón de sastre" para las pérdidas de esta naturaleza no recogida en apartados anteriores) de la página 13 del Modelo: De acuerdo con el artículo 48 LIRPF, podrán ser compensadas con el saldo positivo de (por ejemplo) rendimientos del trabajo, rendimientos de actividades económicas, rendimientos del capital inmobiliario, imputación de rentas inmobiliarias, etc., obtenidos durante 2022, con el límite del 25 por ciento de dicho saldo positivo y, si quedase saldo negativo por compensar, podrá realizarse en los cuatro años siguientes con el mismo límite señalado.

De acuerdo con el artículo 48 LIRPF, podrán ser compensadas con el saldo positivo de (por ejemplo) rendimientos del trabajo, rendimientos de actividades económicas, rendimientos del capital inmobiliario, imputación de rentas inmobiliarias, etc., obtenidos durante 2022, con el límite del 25 por ciento de dicho saldo positivo y, si quedase saldo negativo por compensar, podrá realizarse en los cuatro años siguientes con el mismo límite señalado.Ejemplo

D. Supercontable.com, afectado por la estafa de Forum Filatélico, invirtió 30.000 euros en la entidad que le fueron reconocidos por la Administración Concursal -AC-. Durante el transcurso de la liquidación concursal ha recuperado:

- 3.000 Euros en Marzo de 2009 (10% del crédito reconocido por la AC).

- 3.150 Euros en Diciembre de 2014 (10,5 % del crédito reconocido por la AC).

- 900 Euros en Marzo de 2020 (3% del crédito reconocido por la AC).

NOTA: Sepa que la AC ha realizado 3 pagos del 10%, 10,5% y 3% respectivamente del crédito reconocido; si no dispone de la documentación, con el extracto bancario por ejemplo del último pago (marzo de 2020) puede determinar el crédito reconocido. Ejemplo: Si ha recibido 121,73 Euros en marzo de 2020, el crédito reconocido por la AC fue de: ((121,73 x 100) / 3 = 4.057,66 Euros)

- 42.000 Euros en 2022.

- 45.000 Euros en 2023.

Solución

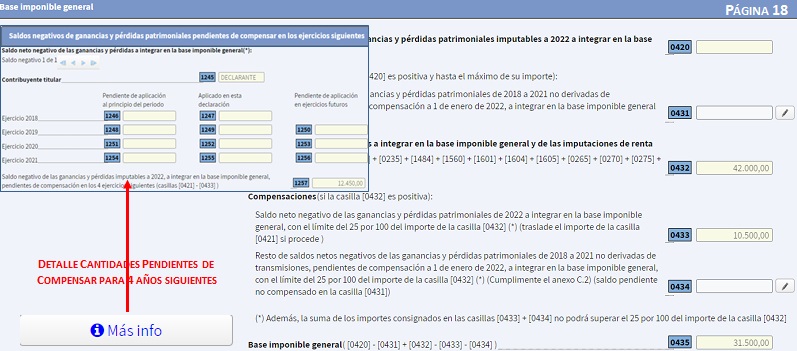

D. Supercontable.com ha recuperado un total de 7.050 euros (3.000 + 3.150 + 900) de los 30.000 euros invertidos y reconocidos pues solamente se tiene en cuenta el crédito reconocido por la AC. La pérdida que podrá imputar en su declaración de la Renta será de (30.000 - 7.050) = 22.950 Euros. Imputación de pérdida en el Ejercicio 2022: De acuerdo con el artículo 48 LIRPF, podrá minorar los rendimientos e imputaciones de rentas positivos obtenidos en el ejercicio 2022 hasta el 25% de su importe. En términos numéricos, la incidencia en el ejercicio 2022 vendría dada por:- 42.000 x 25% = 10.500 Euros es el límite máximo a compensar durante 2022.

- Base Imponible General = 42.000 - 10.500 = 31.500 Euros.

- Pérdidas pendientes de compensación de la BIG para los 4 ejercicios siguientes con el límite del 25% de su importe = (22.950 - 10.500) = 12.450 Euros.

NOTA: Simplemente a efectos interpretativos y demostrativos, la incidencia en el ejercicio 2022 para D. Supercontable.com, si estuviese soltero, residiera en la CC.AA. de Andalucía y no tuviese más datos que los incorporados en el enunciado de este ejemplo supondría:

Imputación de pérdida en el Ejercicio 2023:- Cuota diferencial (a pagar) sin incluir pérdidas de Forum Filatélico = 10.123,45 Euros.

- Cuota diferencial (a pagar) incluyendo pérdidas de Forum Filatélico = 6.497,45 Euros.

- Efecto neto (ahorro en IRPF 2022) = (10.123,45 - 6.497,45) = 3.626,00 Euros

De acuerdo con el artículo 48 LIRPF, podrá minorar los rendimientos e imputaciones de rentas positivos obtenidos en el ejercicio 2023 hasta el 25% de su importe. En términos numéricos, la incidencia en el ejercicio 2023 vendría dada por:

- 45.000 x 25% = 11.250 Euros es el límite máximo a compensar durante 2023.

- Base Imponible General = 45.000 - 11.250 = 33.750 Euros.

- Pérdidas pendientes de compensación de la BIG para los 3 ejercicios siguientes con el límite del 25% de su importe = (22.950 - 10.500 - 11.250) = 1.200 Euros.

Documentación a aportar a la AEAT

Inicialmente, como con cualquier otra declaración del IRPF, no debe acompañarse documentación alguna con la presentación del Modelo. Ahora bien, aunque la AEAT dispone de todos los datos y documentación (no en vano ha sido uno de los tres administradores del concurso) y no debería solicitar documentación de la que ya dispone, deberíamos "recopilar todos los papeles posibles" con una doble finalidad:- Nos permitirá determinar la pérdida patrimonial de una forma correcta "al céntimo de euro" y sin error.

- Por si la Administración tributaria nos realizase un requerimiento de información o liquidación provisional.

- Notificación de Forum Filatélico con el reconocimiento de los Créditos del contribuyente en cuesitón.

- Extractos Bancarios de cobros recibidos y pagos realizados a la entidad.

- Sentencia de 21 de julio de 2022 del Juzgado de lo Mercantil número 7 de Madrid acreditando la conclusión del concurso.

- Edicto de Conclusión y Archivo del Concurso de Forum Filatélico, S.A. para justificar la existencia de la conclusión del expediente.

- Las consultas referenciadas de la propia DGT.

- ...

Determinación de la Pérdida Patrimonial.

Hemos de señalar a este respecto que el derecho de crédito reconocido por la Administración concursal a muchos "inversores", dependiendo de la naturaleza de la inversión realizada, venía desglosado en:- Crédito ordinario.- Por el valor de la inversión realizada.

- Crédito subordinado.- Por la rentabilidad acumulada hasta el concurso de acreedores.

Pues bien es aquí donde, el criterio establecido por la Dirección General de Tributos -DGT-, en su consulta vinculante V1552-23, entiende que aquellos titulares de un crédito frente a la entidad concursada deberán considerar como pérdidas producidas, las pérdidas patrimoniales respecto al importe total no recuperado del crédito ordinario y del crédito subordinado (si este último existiese).

Recomendaciones

- Hacer acopio de toda la documentación posible antes de presentar la declaración para determinar las pérdidas correctamente y sirva de recopilación ante un posible futuro requerimiento de la AEAT; no obstante ya hemos referido los pagos realizados y como puede determinarse el crédito reconocido simplemente con tener el extracto bancario de uno de ellos.

- Ser "pacientes" en la presentación de la Renta 2022, para encontrar la documentación y porque entendemos se pueden seguir produciendo noticias, criterios interpretativos de la propia DGT y otras indicaciones relacionadas con casos específicos y de los que aquí no damos detalle (fallecidos, etc.).

- Presentar la Renta 2022 incluso en el caso de no resultar beneficiados económicamente (al no disponer de retenciones u otros motivos) pues generaremos un derecho frente a la Administración y parte de las pérdidas pudieran ser aplicadas en ejercicios venideros ya nuestra situación puede cambiar entre 2023 y 2026 donde, dependiendo del caso, pudiéramos seguir compensando pérdidas. Además con pérdidas patrimoniales superiores a 500 euros es obligatorio realizar la declaración (Art. 96 LIRPF)

- Presentar la Renta 2022 "incluso aunque no encontremos toda la documentación" pues la AEAT estaba personada como Administrador Concursal y tiene toda la documentación; siempre claro está con importes que respondan a los razonamientos indicados.

- Para aquellos herederos de afectados fallecidos que se planteen compensar pérdidas ... podrían encontrarse con la oposición de la AEAT. En este caso podríamos argumentar con el criterio del Tribunal Superior de Justicia de Valencia, en Sentencia de 20 de enero de 2021 nº de resolución 29/2021, que se posiciona a favor de la compensación de las pérdidas patrimoniales obtenidas por sucesión hereditaria, y en mayor medida cuando las personas que ya no están no pudieron aplicar esta compensación. Sería una posible "lucha" que cada afectado debe valorar si desea librar.Ahora bien, reseñar que como última novedad, ante consultas planteadas por los propios afectados de Forum Filatélico, las consultas Vinculantes V1099-23, V1161-23 y V1153-23 permiten la imputación de la pérdida por herederos en las condiciones establecidas en cada una de las consultas referenciadas y con las valoraciones que en cada caso habría que dar a la posible pérdida a imputar.

- ...

Comentarios

Integración y compensación de rentas en la Base Imponible General.Esquema determinación de la base imponible.Jurisprudencia y Doctrina

Sentencia 297/2022. Liquidación y finalización Concurso de Acreedores del Caso Fórum Filatélico.STSJ CV 29/2021. Posibilidad de compensar pérdidas patrimoniales por herederos en IRPF.Consulta Vinculante V0365-23. Imputación de pérdida patrimonial y conclusión de concurso. Caso Forum FilatélicoConsulta Vinculante V0180-23. Pérdida patrimonial por acreedor en conclusión del concurso. Caso Fórum Filatélico.Legislación

Art. 14 Ley 35/2006 LIRPF. Imputación temporal.Art. 45 Ley 35/2006 LIRPF. Renta general.Art. 48 Ley 35/2006 LIRPF. Integración y compensación de rentas en la base imponible general.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos