Esquema para la integración y compensación de rentas en la Base Imponible General.

Integración y Compensación de Rentas en la Base Imponible General.

De acuerdo con el artículo 47 de la Ley 35/2006 de IRPF, la integración y compensación de las rentas debe ser realizada dentro de cada uno de los grupos en que las mismas se clasifican:- Renta General y

- Renta del Ahorro.

No podrá efectuarse integración y compensación alguna entre las rentas integrantes de cada uno de dichos grupos.

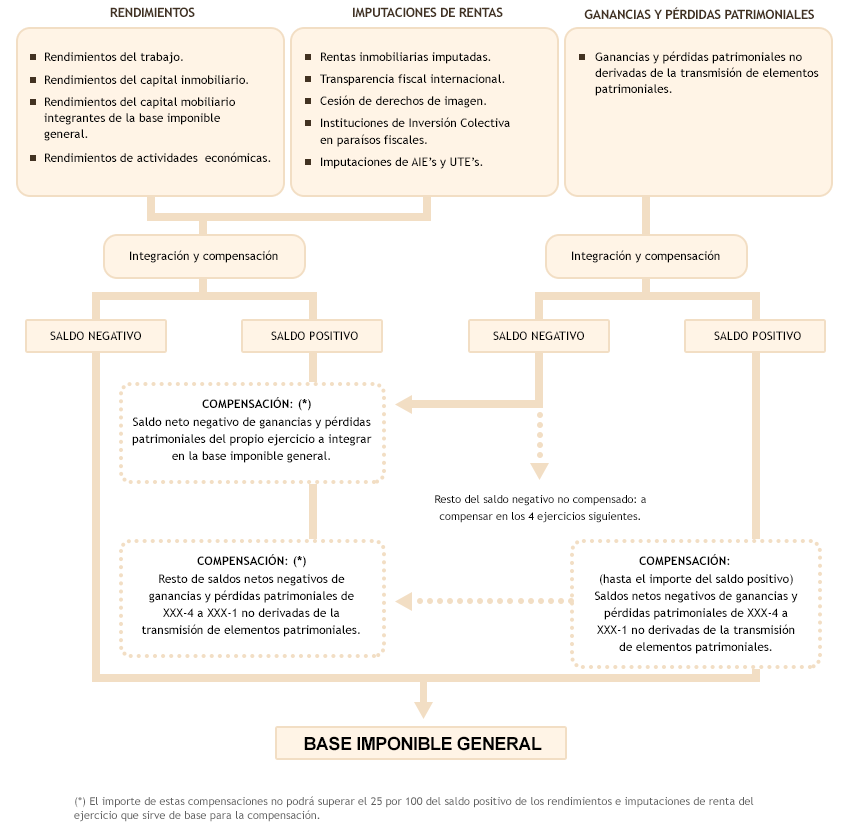

El resultado de la aplicación de las reglas de integración y compensación de los componentes de la renta general nos permitirá obtener la base imponible general. Para ello, el artículo 48 de la LIRPF nos marca las reglas de integración y compensación que esquemáticamente responden a: Del esquema presentado podemos observar dos fases: la primera, cuya finalidad es determinar la base imponible general obtenida en el propio período y, la segunda, compensar las partidas negativas obtenidas en el propio período o en ejercicios anteriores que estén pendientes de compensación.

Del esquema presentado podemos observar dos fases: la primera, cuya finalidad es determinar la base imponible general obtenida en el propio período y, la segunda, compensar las partidas negativas obtenidas en el propio período o en ejercicios anteriores que estén pendientes de compensación.| 1ª Fase. Integración y compensación de rentas obtenidas en el período impositivo | 1er BLOQUE:Los rendimientos netos del trabajo, del capital inmobiliario, del capital mobiliario y de actividades económicas, cuyos resultados, en su caso, reducidos pueden ser positivos o negativos, y las imputaciones de rentas (inmobiliarias, de transparencia fiscal internacional, de cesión de derechos de imagen, de instituciones de inversión colectiva constituidas en paraísos fiscales y de agrupaciones de interés económico, españolas y europeas, y de uniones temporales de empresas) se integran y compensan entre sí sin limitación alguna, obteniéndose un saldo total:

|

2º BLOQUE: Las ganancias y pérdidas patrimoniales que no deriven de transmisiones de elementos patrimoniales se integran y compensan exclusivamente entre sí, originando como resultado un saldo:

| |

| 2ª Fase. Compensación de partidas negativas pendientes de ejercicios anteriores | Los saldos netos negativos de ganancias y pérdidas patrimoniales no derivadas de transmisiones de elementos patrimoniales correspondientes a los ejercicios XXX-4, XXX-3, XXX-2 y XXX-1, pendientes de compensación a 1 de enero de XXXX, se compensan:

La compensación de los saldos negativos de pérdidas y ganancias patrimoniales del ejercicio y de ejercicios anteriores pendientes de compensación, no podrá superar conjuntamente el límite del 25% del saldo positivo de los rendimientos e imputaciones de rentas antes de dichas compensaciones. |

Ejemplo

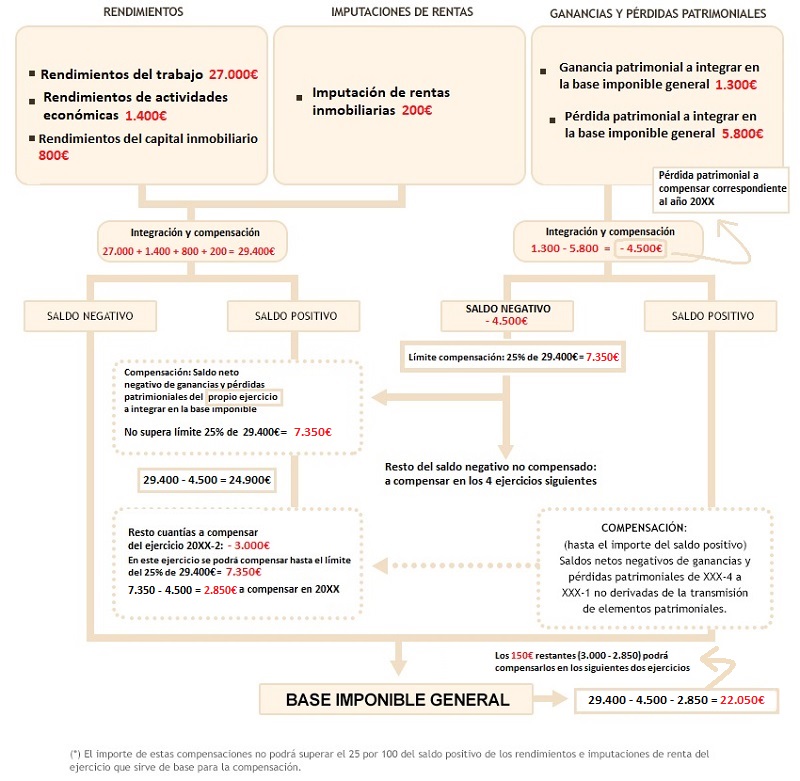

Durante el ejercicio 20XX, el Sr. D. Supercontable presenta los siguientes datos a efectos de su declaración en el Impuesto sobre la Renta de las Personas Físicas:

- Rendimientos del trabajo: 27.000€.

- Rendimientos de actividades económicas: 1.400€.

- Rendimientos del capital inmobiliario: 800€.

- Imputación de rentas inmobiliarias: 200€.

- Ganancia patrimonial a integrar en la base imponible general derivada del juego (20XX): 1.300

- Pérdida patrimonial a integrar en la base imponible general por devolución de subvención (20XX): 5.800

- Saldo neto negativo de ganancias y pérdidas patrimoniales no derivadas de la transmisión de elementos patrimoniales correspondientes a 20XX-2: 3.000€.

Solución

Base imponible general

- Rendimientos e imputaciones de rentas del año 20XX

- Rendimientos del trabajo: 27.000€.

- Actividades económicas: 1.400€.

- Rendimientos del capital inmobiliario: 800€

- Imputación de rentas inmobiliarias: 200€.

- Saldo neto: 27.000€ + 1.400€ + 800€ + 200€ = 29.400€

- Ganancias y pérdidas patrimoniales del ejercicio 20XX que han de integrarse en la base imponible general:

- Ganancia patrimonial: 1.300€.

- Pérdida patrimonial: 5.800€

- Saldo neto negativo de ganancias y pérdidas del ejercicio 20XX: 1.300€ - 5.800€ = -4.500€

- Compensación del saldo negativo de pérdidas y ganancias patrimoniales del propio ejercicio 20XX

Podrá compensarse hasta el límite del 25% de 29.400€, es decir, hasta 7.350€. Por lo tanto, podrá compensar el saldo neto negativo de ganancias y pérdidas patrimoniales del propio ejercicio (- 4.500€) en su totalidad. - Compensación partidas negativas de ejercicios anteriores

De los 3.000€ pendientes de compensación del ejercicio 20XX-2, podrá compensar 2.850€, pues el límite máximo es el 25% de 29.400€ (7.350€) y hemos de tener en cuenta los 4.500 ya compensados del propio ejercicio. 7.350€ - 4.500€ = 2.850€.NOTA: Los restantes 150€ (hasta los 3.000€ pendientes de compensación), podrá compensarlos en los 2 siguientes ejercicios económicos. - Total compensaciones: 4500€ + 2.850€ = 7.350€

Base imponible general: 29.400€ - 7.350€ = 22.050€

Esquema explicativo

Comentarios

Imputación pérdidas patrimoniales. Caso Fórum Filatélico.Casos Prácticos

Caso práctico sobre integración y compensación de rentas. Base Imponible General y del Ahorro.Jurisprudencia y Doctrina

STSJ CV 29/2021. Posibilidad de compensar pérdidas patrimoniales por herederos.Legislación

Art. 47 Ley 35/2006 LIRPF. Integración y compensación de rentas.Art. 48 Ley 35/2006 LIRPF. Integración y compensación de rentas en la base imponible general.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Esquema para la integración y compensación de rentas en la Base Imponible del Ahorro.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos