Don "SuperContable" se dedica a la agricultura y ganadería, siendo esta su única actividad económica. Esta actividad la desarrolla en una finca rústica de su propiedad.

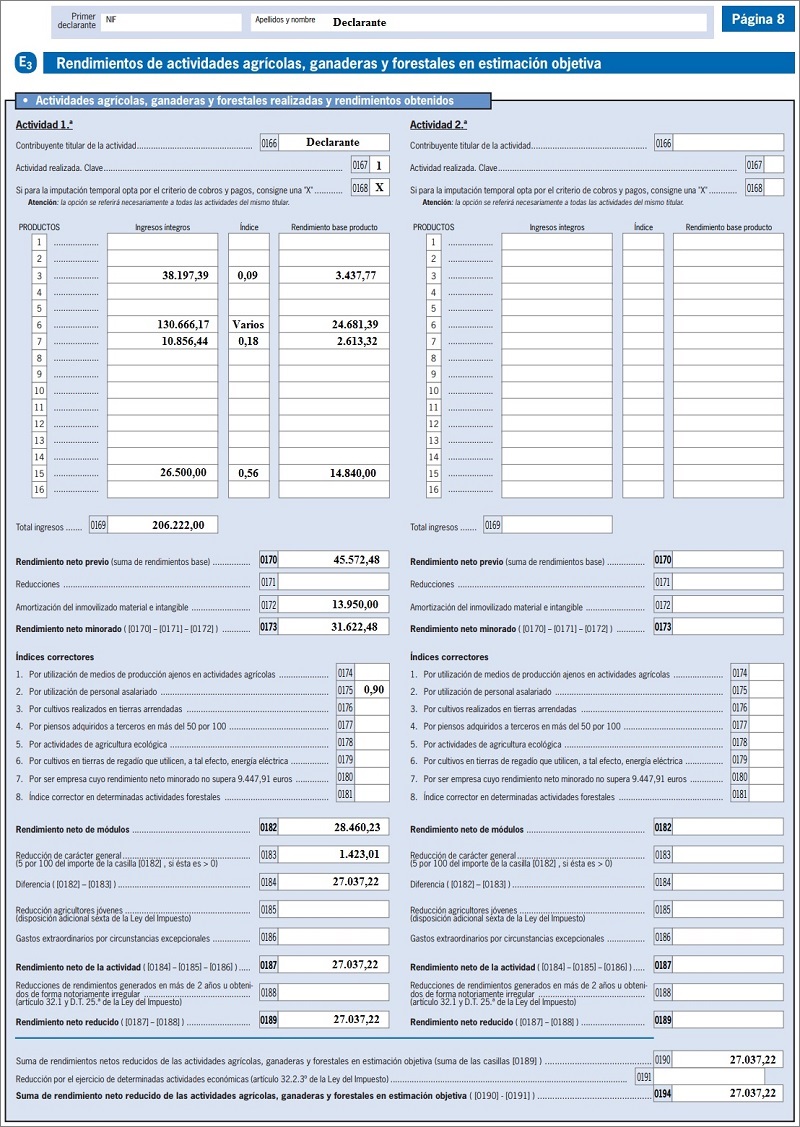

Su actividad consiste en el cultivo y venta de trigo, cebada, avena, coliflor y espinacas, además de la cría y explotación de ganado bovino. Todas las actividades que desarrolla están incluidas en el régimen especial de ganadería, agricultura y pesca del IVA.

Para llevar a cabo su actividad cuenta con dos trabajadores a jornada completa los cuales tienen un coste de personal asalariado de

38.000 euros, siendo las retribuciones satisfechas incluidas en el coste de

32.000 euros.

En 20X1, Don "SuperContable" percibió

13.350 euros como ayuda desacoplada de la Política Agraria Común (PAC).

Por último, Don "SuperContable" obtuvo unos ingresos por trabajos realizados a otros agricultores de

26.500 euros.

Los datos de los ingresos correspondientes al ejercicio 20X1:

| Concepto | Importe | Compensación IVA | Total |

| Venta de avena | 30.000 | 3.600 | 33.600 |

| Venta de cebada | 25.000 | 3.000 | 28.000 |

| Venta de trigo | 41.000 | 4.920 | 45.920 |

| Venta de productos hortícolas (coliflor y espinacas) | 12.000 | 1.440 | 13.440 |

| Cría de ganado bovino | 10.000 | 1.050 | 10.050 |

| Venta de ganado bovino | 32.000 | 3.360 | 35.360 |

Ingresos por trabajos realizados para otros agricultores acogidos también régimen especial de la agricultura, ganadería y pesca del IVA  De acuerdo al art. 127.2 de la Ley 37/1992, para que los ingresos por trabajos realizados para otros agricultores acogidos al régimen especial de la agricultura, ganadería y pesca no se consideren una actividad independiente a efectos de calcular el rendimiento el volumen de estos ingresos en el ejercicio anterior no debe superar el 20% del volumen total de ingresos. Además, como los destinatarios también se encuentran dentro del régimen especial de IVA, no se deberá llevar a cabo la compensación por estas operaciones. | 26.500 | - | 26.500 |

| Total ingresos computables (Euros) | 192.870 |

Para llevar a cabo su actividad cuenta con los siguientes elementos de inmovilizado:

| Elemento de inmovilizado | Valor de adquisición | Puesta en funcionamiento | Amortización acumulada a 31.12.2017 |

| Nave y establo | 68.000 | 15.06.2004 | 46.041,67 |

| Maquinaria | 35.000 | 01.07.2015 | 21.875,00 |

| Instalaciones de riego | 3.400 | 15.03.2012 | 3.400,00 |

| Remolque | 7.200 | 01.01.2017 | 1.800,00 |

Solución

Deberemos tener en cuenta que dado que todas las actividades que ejerce Don "SuperContable" se encuentran incluidas en el régimen especial de agricultura, ganadería y pesca del IVA, a efectos del cálculo del rendimiento trataremos todas como una única actividad.

FASE 1. Determinación del rendimiento neto previo

Calculamos los ingresos computables por cada una de las actividades desarrolladas. Deberemos tener en cuenta que Don "SuperContable" percibió una ayuda directa desacoplada de la PAC, por lo que esta se deberá incluir de forma proporcional en cada ingreso computable.

Ingresos procedentes de cultivos y explotaciones (todos menos los ingresos por trabajos realizados para otros agricultores) = 33.600 + 28.000 + 45.920 + 13.440 + 10.050 + 35.360 =

166.370 euros

| Ingresos computables por la venta de avena |

| Ingresos registrados | 33.600,00 |

| Parte proporcional de la ayuda desacoplada de la PAC (33.600 / 166.370 x 13.350) | 2.696,16 |

| Ingresos computables | 36.296,16 |

|

| Ingresos computables por la venta de cebada |

| Ingresos registrados | 28.000,00 |

| Parte proporcional de la ayuda desacoplada de la PAC (28.000 / 166.370 x 13.350) | 2.246,80 |

| Ingresos computables | 30.246,80 |

|

| Ingresos computables por la venta de trigo |

| Ingresos registrados | 45.920,00 |

| Parte proporcional de la ayuda desacoplada de la PAC (45.920 / 166.370 x 13.350) | 3.684,75 |

| Ingresos computables | 49.604,75 |

|

| Ingresos computables por la venta de productos hortícolas |

| Ingresos registrados | 13.440,00 |

| Parte proporcional de la ayuda desacoplada de la PAC (13.440 / 166.370 x 13.350) | 1.078,46 |

| Ingresos computables | 14.518,46 |

|

| Ingresos computables por la cría de ganado bovino |

| Ingresos registrados | 10.050,00 |

| Parte proporcional de la ayuda desacoplada de la PAC (10.050 / 166.370 x 13.350) | 806,44 |

| Ingresos computables | 10.856,44 |

|

| Ingresos computables por la venta de ganado bovino |

| Ingresos registrados | 35.360,00 |

| Parte proporcional de la ayuda desacoplada de la PAC (35.360 / 166.370 x 13.350) | 2.837,39 |

| Ingresos computables | 38.197,39 |

|

| Ingresos computables por otros trabajos |

| Ingresos registrados y computables | 26.500,00 |

Una vez determinados los ingresos computables de cada uno de los productos que forman la actividad debemos aplicar los índices de rendimiento neto que correspondan a cada tipo de producto:

| Tipo de producto | Ingresos computables | Índice de rendimiento | Rendimiento base de producto |

| Avena | 36.296,16 | 0,18 | 6.533,31 |

| Cebada | 30.246,80 | 0,18 | 5.444,42 |

| Trigo | 49.604,75 | 0,18 | 8.928,86 |

| Productos hortícolas | 14.518,46 | 0,26 | 3.774,80 |

| Cría de ganado bovino | 10.856,44 | 0,18 | 2.613,32 |

| Venta de ganado bovino | 38.197,39 | 0,09 | 3.437,77 |

| Trabajos para otros agricultores | 26.500,00 | 0,56 | 14.840,00 |

| RENDIMIENTO NETO PREVIO (Euros) | 45.572,48 |

FASE 2. Determinación del rendimiento neto minorado

El rendimiento neto minorado será el resultado de restar las amortizaciones dotadas en el ejercicio al rendimiento neto previo. Las amortizaciones dotadas por Don "SuperContable" son:

| Elemento de inmovilizado | Valor de adquisición | Coeficiente máximo | Periodo amortizable | Amortización |

| Nave y establo | 68.000 | 5% | Año completo | 3.400,00 |

| Maquinaria | 35.000 | 25% | Año completo | 8.750,00 |

| Instalaciones de riego | 3.400 | 25% | Año completo | Ya amortizado |

| Remolque | 7.200 | 25% | Año completo | 1.800,00 |

| Total Amortizaciones | 13.950,00 |

Una vez calculadas las amortizaciones dotadas en el ejercicio tendremos a nuestra disposición todos los datos necesarios para calcular el Rendimiento Neto Minorado, el cual será el resultado de minorar el Rendimiento Neto Previo en las cuantías de las amortizaciones, es decir:

| Rendimiento Neto Previo | 45.572,48 |

| - Amortización del inmovilizado material | (13.950,00) |

| RENDIMIENTO NETO MINORADO | 31.622,48 |

FASE 3. Aplicación de los índices correctores y cálculo del rendimiento neto de módulos

Don "SuperContable" solo podrá aplicarse el índice reductor por contar con personal asalariado para llevar a cabo su actividad. Este índice dependerá del peso que tenga el coste del personal asalariado dentro del volumen de ingresos total. La tabla a aplicar será la siguiente:

| PORCENTAJE | ÍNDICE |

| Más del 10 por 100 | 0,90 |

| Más del 20 por 100 | 0,85 |

| Más del 30 por 100 | 0,80 |

| Más del 40 por 100 | 0,75 |

- Calculamos el volumen total de ingresos: Volumen total de ingresos = Total ingresos computables + Ayuda desacoplada de la PAC

- Calculamos el peso del coste del personal asalariado dentro del volumen total de ingresos:

Dado que el coste de personal asalariado representa un 18,43% del volumen total de ingresos el índice corrector a aplicar será el 0,90. - Se aplica el índice correspondiente al Rendimiento Neto minorado: Rendimiento Neto de Módulo = Rendimiento Neto minorado x Índice reductor

FASE 4. Aplicación de reducciones y determinación del Rendimiento Neto de la actividad

Los contribuyentes que estimen el rendimiento de su actividad mediante el método de estimación objetiva dispondrán de las siguientes reducciones:

- Suponemos una reducción general del 5%.

- Reducción por jóvenes agricultores.

- Reducción por gastos extraordinarios.

En nuestro caso, Don "SuperContable" solo se podrá aplicar la reducción general del 5% ya que no existen gastos extraordinarios ni derecho de aplicación de la reducción por jóvenes agricultores.

Cuantía de la reducción = 28.460,23 x 0,05 =

1.423,01 euros

FASE 5. Determinación del Rendimiento Neto Reducido de la actividad

Don "SuperContable" no tendrá ningún rendimiento con período de generación superior a dos años, por lo que no podrá aplicarse la reducción del 30% por este concepto.

Por último, y dado que el rendimiento de actividades económicas es superior a 12.000 euros, tampoco podrá aplicarse la reducción por este concepto.

¿COMO SE INTRODUCIRÁN LOS DATOS EN EL MODELO 100?