Ejemplo: Régimen Estimación Objetiva. Comercio al por menor de libros, periódicos, artículos de papelería y escritorio y artículos de dibujo.

EJEMPLO: APLICACIÓN MÉTODO DE ESTIMACIÓN OBJETIVA.

Ejemplo

Datos de 2025:

- Personal no asalariado: Don "AAAA" con plena dedicación al negocio.

- Personal asalariado: 1 empleado a jornada completa.

- Consumo de energía eléctrica: 400 kw/h.

- Superficie del local 10 m2.

Datos de 2026:

- Personal no asalariado: Don "AAAA" con plena dedicación al negocio.

- Personal asalariado: además del trabajador que ya existía contrata una persona a principios de año a jornada completa y a otra persona, menor de 19 años.

- Consumo de energía eléctrica 400 kw/h, si bien a final del ejercicio se comprueba que el consumo ha sido de 350 kw/h.

- Superficie del local 8 m2, ampliándose el 1 de Octubre a 10 m2.

Solución

En principio habrán de efectuarse los correspondientes cálculos con los datos-base correspondientes a 1 de enero de 2025, para efectuar los correspondientes pagos fraccionados. De esta forma tendremos:1ª Fase: Rendimiento neto previo.| Personal no asalariado (1 x 17.220,39) | 17.220,39 Euros |

| Personal asalariado ((2 + 0,6) x 3.476,83) | 9.039,76 Euros |

| Consumo energía eléctrica (4 x 403,11) | 1.612,44 Euros |

| Superficie del local (8 x 844,02) | 6.752,16 Euros |

| RENDIMIENTO NETO PREVIO | 34.624,75 Euros |

33.442,63 x 0,95 = 31.770,50 Euros

- Indices correctores GENERALES: Sería aplicable el índice corrector de exceso. En concreto el límite para el desarrollo de esta actividad viene dado por la cuantía de 28.860,22 euros. Como nuestro rendimiento neto minorado es de 33.442,63 euros, y reducido por el coeficiente especial de su actividad, es de 31.770,50, al exceso se le aplicará el coeficiente del 1,30. De esta forma:(31.770,50 - 28.860,22) x 1,30 = 3.783,36 Euros

. RENDIMIENTO NETO POR MODULOS (28.860,22 + 3.783,36) = 32.643,58 Euros.4ª Fase: Rendimiento neto de la actividad. - Reducción Legal sobre Rendimiento neto actividad (5% de 32.643,58) = 1.632,18 Euros. - No existen otro tipo de ingresos.| Rendimiento neto de la actividad = 32.643,58 - 1.632,18 = 31.011,40 Euros |

PAGO FRACCIONADO: Los pagos fraccionados a realizar durante el año vendrían dados por el 4 por 100 del Rendimiento neto de la Actividad, es decir, 1.240,46 euros.CÁLCULO DEL RENDIMIENTO ANUAL: Como a lo largo del año los signos o módulos se han visto modificados, habrá de efectuarse el promedio correspondiente.1ª Fase: Rendimiento neto previo.

| Personal no asalariado (1 x 17.220,39) | 17.220,39 Euros |

| Personal asalariado ((2 + 0,6) x 3.476,83) | 9.039,76 Euros |

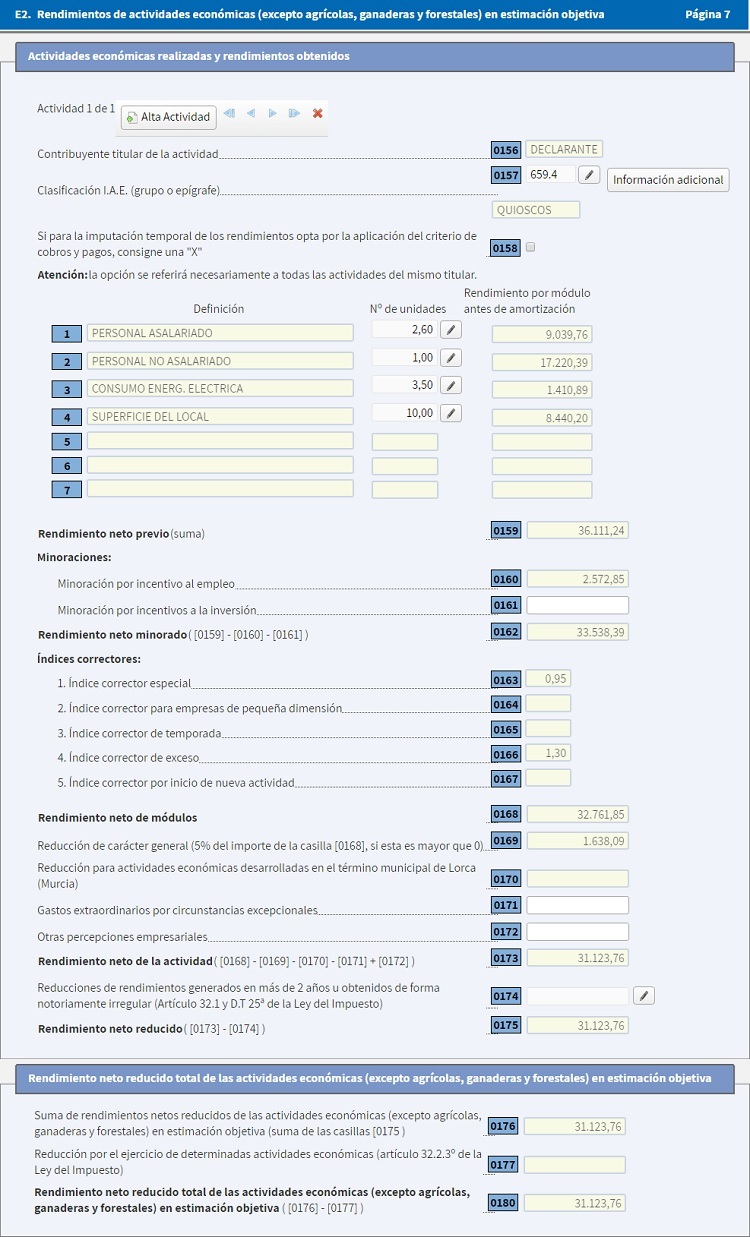

| Consumo energía eléctrica (3,5 x 403,11) | 1.410,89 Euros |

| Superficie del local (10 x 844,02) | 8.440,20 Euros |

| RENDIMIENTO NETO PREVIO | 36.111,24 Euros |

| Personal Asalariado | 2,6 personas |

| Diferencia personal asalariado entre año 2025 y 2024 (2,6 - 1) | 1,6 personas |

| Coeficiente de incremento de personal asalariado (1,6 x 0,40) | 0,64 |

| Personal asalariado ya existente (1 x 0,10) | 0,10 |

| Coeficiente de minoración (0,64 + 0,10) | 0,74 |

| Minoración de rendimiento previo (0,74 x 3.476,83) | 2.572,85 Euros |

| No existe minoración por incentivos a la inversión | |

| RENDIMIENTO NETO MINORADO (36.111,24 - 2.572,85) | 33.538,39 Euros |

- Indices correctores ESPECIALES: Tendríamos el indice corrector para la actividad de comercio al por menor de prensa, revistas y libros en quioscos situados en la vía pública, de forma que Alicante es una población de más de 100.000 habitantes, luego:

33.538,39 x 0,95 = 31.861,47 Euros

- Indices correctores GENERALES: Sería aplicable el índice corrector de exceso. En concreto el límite para el desarrollo de esta actividad viene dado por la cuantía de 28.860,22 euros.

(31.861,47 - 28.860,22) x 1,30 = 3.901,63 Euros

RENDIMIENTO NETO POR MODULOS (28.860,22 + 3.901,63) = 32.761,85 Euros.4ª Fase: Rendimiento neto de la actividad. - Suponemos una reducción Legal sobre Rendimiento neto actividad (5% de 32.761,85) = 1.638,09 Euros.

- No existen otro tipo de ingresos.

| Rendimiento neto de la actividad = 32.761,85 - 1.638,09 = 31.123,76 Euros |

CÓMO RELLENAR EL MODELO 100.

Comentarios

- Esquema para determinación del Rendimiento.Legislación

- Art. 31 Ley 35/2006 LIRPF. Normas para la determinación del rendimiento neto en estimación objetiva.- Art. 37 RD 439/2007 RIRPF. Determinación del rendimiento neto en el método de estimación objetiva.- Orden HAC/1425/2025 IRPF e IVA. Estimación objetiva en IRPF y Régimen Simplificado de IVA para 2026.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Actividades económicas en el IRPF. Entidades en régimen de atribución de rentas. Obligaciones

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos