Deducción en el IRPF para unidades familiares con miembros con residencia fiscal en Estados miembros de la Unión Europea.

DEDUCCIÓN APLICABLE A UNIDADES FAMILIARES FORMADAS POR RESIDENTES FISCALES EN ESTADOS MIEMBROS DE LA UE

Los Presupuestos Generales del Estado para 2018 introducen, a partir del 1 de enero de 2018, una nueva deducción sobre la cuota íntegra de todos aquellos contribuyentes que tengan algún miembro de la unidad familiar con residencia fiscal en otro estado miembro de la Unión Europea o del Espacio Económico Europeo (EEE) lo que les impide presentar declaración conjunta. La idea de esta nueva deducción no es otra que la de equiparar la cuota a pagar a la que hubiera resultado en el supuesto de que todos los miembros de la unidad familiar hubieran sido residentes fiscales en España.¿Cómo se calcula el importe de la deducción?

Para calcular la cuantía de la deducción deberemos llevar a cabo las siguientes operaciones: 1.- Suma de las cuotas íntegras estatal y autonómica minoradas en las deducciones recogidas en la Ley 35/2006 del IRPF (Art. 67 y 77), así como las cuotas por el Impuesto sobre la Renta de No Residentes (IRNR) que correspondan a rentas obtenidas en territorio español en ese mismo período impositivo por el resto de miembros de la unidad familiar. 2.- Determinaremos la cuota líquida total que hubiera resultado de tributar conjuntamente con el resto de unidad familiar. Para ello deberemos tener en cuenta la parte de renta positiva de aquellos miembros no residentes de la unidad familiar que excedan de las rentas negativas. 3.- Restaremos de la suma de cuotas íntegras del apartado 1 la cuota líquida calculada en el apartado 2. Si el resultado fuese negativo, la cuantía a computar será cero. Es decir:

1.- Suma de las cuotas íntegras estatal y autonómica minoradas en las deducciones recogidas en la Ley 35/2006 del IRPF (Art. 67 y 77), así como las cuotas por el Impuesto sobre la Renta de No Residentes (IRNR) que correspondan a rentas obtenidas en territorio español en ese mismo período impositivo por el resto de miembros de la unidad familiar. 2.- Determinaremos la cuota líquida total que hubiera resultado de tributar conjuntamente con el resto de unidad familiar. Para ello deberemos tener en cuenta la parte de renta positiva de aquellos miembros no residentes de la unidad familiar que excedan de las rentas negativas. 3.- Restaremos de la suma de cuotas íntegras del apartado 1 la cuota líquida calculada en el apartado 2. Si el resultado fuese negativo, la cuantía a computar será cero. Es decir:| Cuantía de la deducción = (CIEyA minorada + Cuotas por IRNR de RE) - CLC |

Donde:CIEyA: Cuota Íntegra estatal y autonómica.RE: Rentas obtenidad en territorio español.CLC: Cuota Líquida si hubiese sido posible otar por tributación conjunta.

4.- Finalmente deducimos de la cuota íntegra estatal y autonómica de todos aquellos contribuyentes del IRPF, después de la aplicación de las deducciones pertinentes, la cantidad obtenida en el apartado 3. Si son varios los contribuyentes miembros de la unidad familiar, la minoración se realizará de forma proporcional a cada cuota íntegra. NOTA: La cuota íntegra estatal se minorará en la proporción que representen las cuotas del IRNR respecto de la cuantía total de cuotas estatal y autonómica del apartado 1, el resto minorará a partes iguales ambas cuotas.Excepciones a la hora de aplicar este deducción

Existirán tres situaciones en las que no será posible la aplicación de la deducción para unidades familiares formadas por residentes en Estados miembros de la UE o del Espacio Económico Europeo.- Cuando algún miembro de la unidad familiar se acoja al régimen especial aplicable a los trabajadores desplazados a territorio español. (Artículo 93 de la Ley 35/2006)

- Cuando algún miembro hubiera optado por tributar en el régimen para contribuyentes residentes en otros Estados miembros de la UE. (Artículo 46 RDL 5/2004)

- Cuando existan miembros de la unidad familiar sin número de identificación fiscal.

Ejemplo

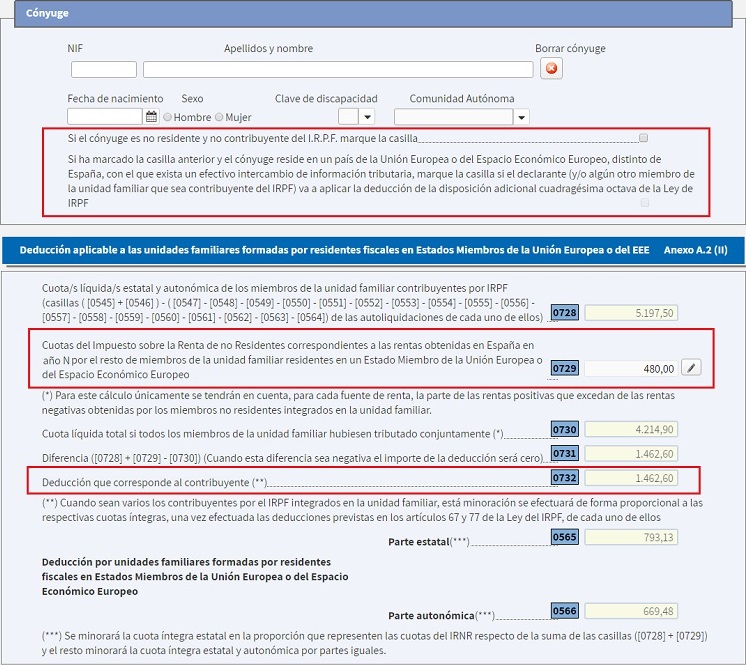

El Sr. SuperContable, residente en la Comunidad Valenciana, ha obtenido este año unos rendimientos íntegros del trabajo de 30.000 euros. Su cónyuge reside actualmente en Alemania.Rendimientos obtenidos por el Sr. SuperContable en 20X0 ......................... 30.000,00 EurosCuota satisfecha en IRNR por el cónyuge residente en Alemania ...................... 480,00 EurosCuota íntegra si se hubiese podido aplicar tributación conjunta .................. 4.214,90 EurosEl contribuyente ha realizado una donación de 600 euros a programas prioritarios de mecenazgo.¿Cuál será el importe de la deducción a aplicar?

Solución

1.- Calculamos la cuota íntegra individual: Aplicamos la escala general estatal (2.112,75 + 1.170,00) ................... 3.282,75 Euros. Hasta 20.200 euros ........................................................ 2.112,75 Euros. Resto (15% de (28.000 - 20.200)) .......................................... 1.170,00 Euros. Aplicamos la escala estatal al Mínimo Personal (9,5% de 5.550,00) ............. 527,25 Euros. Cuota íntegra estatal (3.282,75 - 527,25) ................................... 2.755,50 Euros. Aplicamos la escala general autonómica (1.745,50 + 1.529,00) ................ 3.274,50 Euros. Hasta 17.000 euros ........................................................ 1.745,50 Euros. Resto (13,9% de (28.000 - 17.000)) ........................................ 1.529,00 Euros. Aplicamos la escala autonómica al Mínimo Personal (10% de 5.500,00) ........... 550,00 Euros. Cuota íntegra autonómica (3.274,50 - 550,00) ................................ 2.719,50 Euros. Cuota íntegra total (2.755,50 + 2.719,50) ................................... 5.475,00 Euros.2.- Calculamos el importe de la deducción por donaciones:. Importe de la donación ........................................................ 600,00 Euros. Importe de la deducción (80% de 150 + 35% de 450) ............................. 277,50 Euros.3.- Calculamos el importe de la cuota íntegra minorada:. Cuota íntegra minorada estatal (2.755,50 - 50% de 277,50) ................... 2.616,75 Euros. Cuota íntegra minorada autonómica (2.719,50 - 50% de 277,50) ................ 2.580,75 Euros. Cuota íntegra minorada total (2.616,75 + 2.580,75) .......................... 5.197,50 Euros.4.- Calculamos el importe de la deducción aplicable:.| Cuantía de la deducción = (CIEyA minorada + Cuotas por IRNR de RE) - CLC |

| Cuantía de la deducción = 5.197,50 + 480,00 - 4.214,90 = 1.462,60 Euros |

CÓMO INTRODUCIR LA DEDUCCIÓN EN EL MODELO 100 DE IRPF:

Comentarios

- Deducciones aplicables en el Impuesto sobre la Renta de las Personas Físicas.Legislación

- Artículo 67 Ley 35/2006 LIRPF. Cuota líquida estatal.- Artículo 77 Ley 35/2006 LIRPF. Cuota líquida autonómica.- Artículo 93 Ley 35/2006 LIRPF. Régimen fiscal especial aplicable a trabajadores desplazados a territorio español.- D.A. 48ª Ley 35/2006 LIRPF. Deducción aplicable a las unidades familiares formadas por residentes fiscales en Estados miembros de la Unión Europea o del Espacio Económico Europeo.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Esquema para la determinación del los rendimientos netos del trabajo. IRPF.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos