Caso práctico deducción por maternidad con nacimiento del menor cuando la madre se encontraba dada de alta en la Seguridad Social

Deducción por maternidad cuando la madre se encontraba dada de alta en la Seguridad Social

Ejemplo

- 20XX: 980€. 100€/mes por servicios de guardería y mes completo + 80€ por la matrícula.

Solución

Según el apartado 1 del artículo 81 de la Ley 35/2006, el hecho de que la madre se encontrase dada de alta en la Seguridad Social en el momento del nacimiento de su hijo permite aplicar la deducción por maternidad. En concreto, podrá minorar la cuota diferencial del IRPF hasta en 1.200 euros anuales por cada hijo menor de tres años hasta que el menor alcance dicha edad.Deducción por maternidad

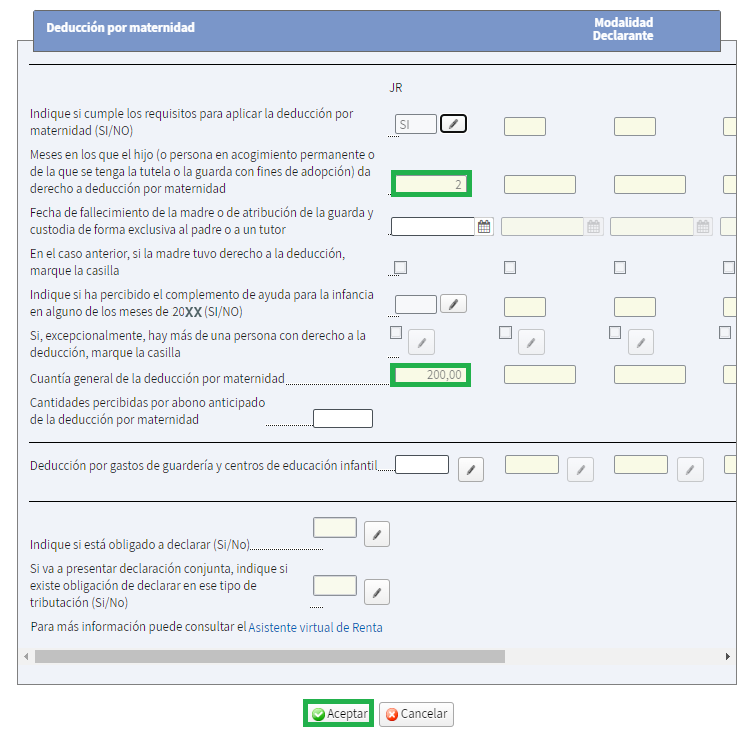

Ejercicio 20XX

- Meses que resulta de aplicación la deducción por maternidad: 2 (enero y febrero, ya que en marzo el menor cumple 3 años y perdemos ese derecho).

- Cuantía que resulta de aplicación por cada mes: 1.200€ / 12 meses = 100€

- TOTAL EJERCICIO 20XX = 100€/mes * 2 meses = 200 €

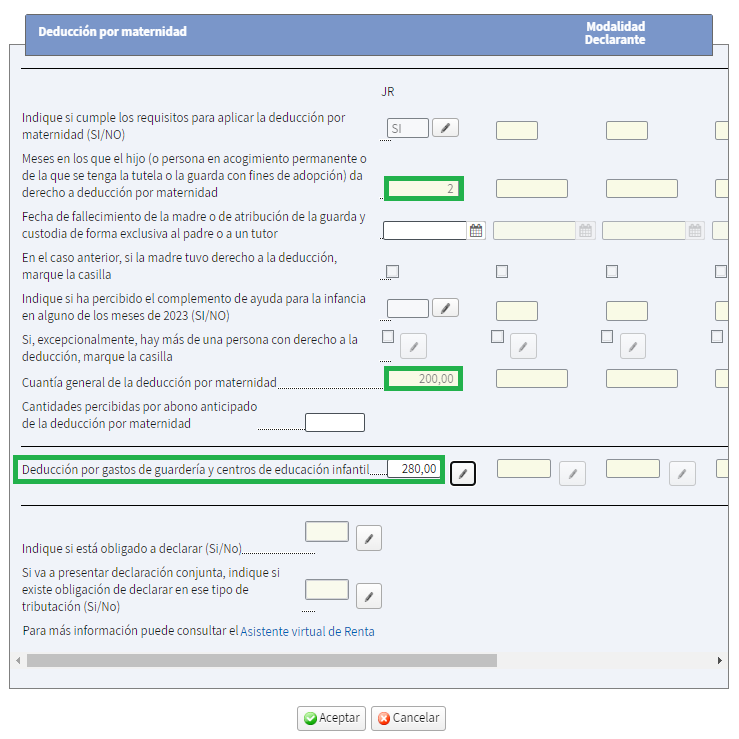

Incremento adicional por gastos en guardería

Según dispone el artículo 81 de la Ley 35/2006, cuando el menor en virtud del cual puede aplicarse la deducción por maternidad cumple 3 años, se pierde, desde el mes anterior, el derecho a aplicarla.En conclusión

- Deducción por maternidad: no podrá aplicarse desde marzo.

- Incremento adicional por gastos en guardería: aplicable hasta agosto, por comenzar el segundo ciclo escolar (con independencia de que se pierda el derecho a aplicar la deducción por maternidad).

Únicamente se tienen en cuenta 5 meses debido a que en los meses de junio, julio y agosto no está inscrito por meses completos (siendo requisito indispensable); además, a partir de septiembre, ya no puede aplicarse este incremento por comenzar el segundo ciclo escolar en septiembre.

- (100€/mes de guardería * 5) + 80€ (matrícula) - 300€ (cheques guardería) = 280€

Resultado de la declaración

En este supuesto tenemos una cuota diferencial de 2.800 euros. La cual minoraremos en el importe de la deducción por maternidad anteriormente señalado y el incremento por gastos en guardería.Comentarios

GUÍA para aplicar la deducción por maternidad e incremento adicional por gastos de guardería.Gastos que dan derecho al incremento de la deducción por maternidad.Cuantía, duración y límites del incremento adicional de la deducción por maternidad.Abono anticipado del incremento adicional de la deducción por maternidad.Prestación por maternidad de la Seguridad SocialExtensión de la deducción por maternidad a los gastos de custodia en guardería.Formularios

Modelo 233. Declaración informativa por gastos en guarderías o centros de educación infantil autorizados.Solicitud del abono anticipado de la deducción por maternidad.Modelo de Certificación Gastos en Guardería o Centro de Atención Infantil Autorizados.Legislación

Art. 81 Ley 35/2006 LIRPF. Deducción por maternidad. Art. 60 RD 439/2007 RIRPF. Deducción maternidad. Pago anticipado.DA 26ª Ley 35/2006 LIRPF. Deducción por nacimiento o adopción.DA 38ª Ley 35/2006 LIRPF. Aplicación de determinados incentivos fiscales.DT 37ª Ley 35/2006 LIRPF. Deducción por maternidad.Jurisprudencia y Doctrina

STS 7/2024. Equiparación entre centros de enseñanza privados y guarderías a efectos de deducción por maternidad.Consulta Vinculante V2430-19. Incremento deducción por maternidad en función de meses de guardería.Consulta Vinculante V2429-19. Posibilidad de incremento de la deducción por maternidad.Consulta Vinculante V2301-19. Exención por abono de gastos de guardería por parte de la empresa.Consulta Vinculante V0156-19. Exención vale guardería entregado por empresa y deducción guarderías.Consulta Vinculante V3099-18. Aplicación deducción por maternidad si no se practica retención.Consulta Vinculante V2977-18. Incremento de la deducción por maternidad por gastos en guardería.Consulta Vinculante V1978-18. Deducción maternidad de trabajadora por cuenta ajena en extranjero.Consulta Vinculante V3277-17. Deducción por maternidad para autónomo colaborador.Consulta Vinculante V2037-17. Deducción maternidad trabajadora cesada y posteriormente readmitida.Consulta Vinculante V1951-17. Deducción maternidad durante excedencia por cuidado de hijo.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Consulta vinculante V2115-18. Venta mitad vivienda contribuyente mator de 65 años.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos