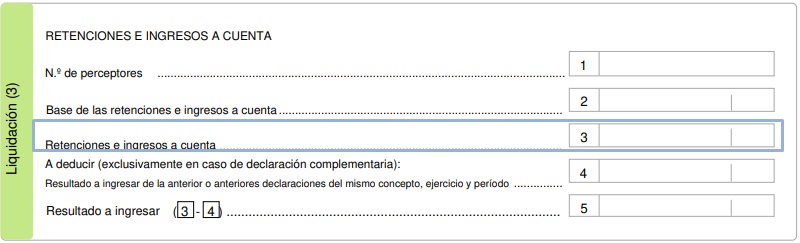

Casilla 3 Modelo 115 IRPF. Retenciones e ingresos a cuenta de rentas o rendimientos procedentes del arrendamiento/subarrendamiento de inmuebles urbano

115 CASILLA 3. MODELO 115. Retenciones e ingresos a cuenta de rentas o rendimientos del arrendamiento o subarrendiento de inmuebles urbanos.

Esta casilla normalmente será cumplimentada por el retenedor de las cantidades que correspondan en las facturas que recibe cuando le prestan un servicio de arrendamiento o subarrendamiento de inmuebles urbanos; o dicho en términos más "llanos", serán presentadas por los inquilinos empresarios o profesionales en los contratos de arrendamientos de inmuebles urbanos.

En esta casilla se debe consignar el importe total de las retenciones e ingresos a cuenta que correspondan a las bases de retenciones e ingresos a cuenta declarados en la casilla 2 ("Base de las retenciones e ingresos a cuenta") relacionadas con rentas o rendimientos derivados del arrendamiento o subarrendiento de inmuebles urbanos. Estas retenciones deberán responder a la aplicación de los tipos de gravamen aprobados por la normativa vigente sobre la base sujeta a retención. Así:

En esta casilla se debe consignar el importe total de las retenciones e ingresos a cuenta que correspondan a las bases de retenciones e ingresos a cuenta declarados en la casilla 2 ("Base de las retenciones e ingresos a cuenta") relacionadas con rentas o rendimientos derivados del arrendamiento o subarrendiento de inmuebles urbanos. Estas retenciones deberán responder a la aplicación de los tipos de gravamen aprobados por la normativa vigente sobre la base sujeta a retención. Así:| Arrendamiento o subarrendamiento de bienes inmuebles urbanos (Art. 101.8 LIRPF; Art. 100 RIRPF) | 19% |

El modelo 115 se presentará en los 20 primeros días naturales siguientes al trimestre natural; para las grandes empresas en los 20 primeros días de cada mes.

El modelo 115 se presentará en los 20 primeros días naturales siguientes al trimestre natural; para las grandes empresas en los 20 primeros días de cada mes.Recuerde que:

En el caso de que el obligado a retener (pagador de la renta), no realizase la correspondiente retención, el perceptor de dicha renta podrá deducirse de su cuota íntegra la cantidad que hubiese correspondido retenerle, recayendo sobre el retenedor la responsabilidad del ingreso de dicha cantidad a la Administración (artículo 19.3 de la LIS y artículo 99.5 del IRPF).- Cuando la renta anual satisfecha por el arrendatario a un mismo arrendador no exceda de 900 euros.

- Cuando se trate de arrendamientos de vivienda por empresa para sus empleados.

- Cuando la actividad del arrendador esté clasificada en alguno de los epígrafes del grupo 861 de la sección primera de la tarifas del IAE del RDL 1175/1990.

- Cuando los rendimientos deriven de un contrato de arrendamiento financiero suscrito con una entidad de crédito, siempre que afecten a inmuebles urbanos.

- Por causa imputable exclusivamente al retenedor, y siendo el importe de la renta pactada perfectamente identificable (contrato, p.e.):En este caso, el perceptor de la renta computará como ingreso a integrar en su BI del impuesto el importe íntegro pactado, y se deducirá de su cuota íntegra del IS/IRPF la cantidad que debió ser retenida por el pagador de la misma. La administración podrá exigir dicha cantidad al retenedor, por lo que aconsejamos que en este caso el arrendatario presente el modelo 115 incluyendo en la casilla que estamos tratando el importe que le hubiese correspondido retener, a pesar de no haberlo hecho.

- Por causa imputable exclusivamente al retenedor, y NO siendo el importe de la renta pactada identificable (ausencia de contrato, p.e.): Aquí, y en aplicación del artículo 19.3 de la LIS y artículo 99.5 del IRPF, la Administración tributaria podrá computar como importe íntegro una cantidad a la que restada la retención que le correspondiera, resulte la cantidad real recibida. El perceptor, podrá deducirse de su cuota del IS, en concepto de retención soportada, la diferencia antes mencionada y que fue adicionada a su BI, pudiendo la Administración reclamar al obligado a retener la cantidad no retenida. Anconsejamos lo mismo que el punto anterior.

Ejemplo

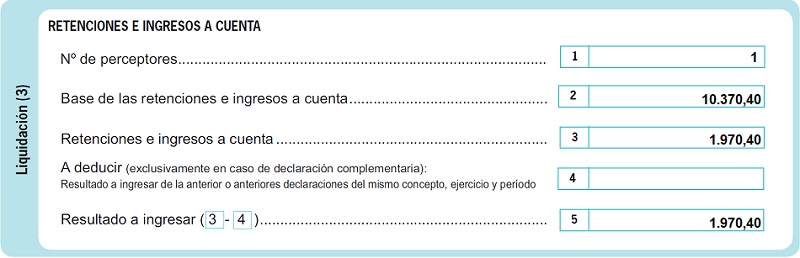

La mercantil JPSA tiene arrendado, desde primeros de 20X2, un local comercial a la mercantil RCRSA por una renta anual de 8.400 euros. Dicha renta fue pactada verbalmente y no está documentada en ningún contrato. La renta es pagadera por meses, por lo que JPSA recibe de RCRSA la cantidad de 700 euros cada mes (obviamos el IVA por simplicidad del caso), y donde RCRSA no le practica retención alguna a JPSA. Ante esta situación irregular, ¿qué deberían hacer tanto JPSA como RCRSA para que fiscalmente no hubiese consecuencias?

Solución

- Por parte de JPSA: Deberá considerar como ingreso mensual por el arrendamiento la cantidad de:

Renta mensual a integrar = 700 Euros(1 - 0,19) = 864,20 euros

Cantidad ésta que correspondería al caso de que se le hubiera practicado la retención correspondiente del 19% vigente. Por tanto, y dado que contablemente JPSA habría registrado la cantidad de 8.400 euros (700 x 12), en vez de lo fiscalmente correcto de 10.370,40 euros (864,20 x 12), tendrá que realizar un ajuste extracontable positivo, como diferencia permanente, de 1.970,40 euros (diferencia entre ambas). Asimismo, JPSA podrá deducirse en su cuota del impuesto la cantidad de 1.970,40 euros (864.20 x 12 x 19%), en concepto de retenciones soportadas, aunque no se la hayan realizado efectivamente. - Por parte de RCRSA: A pesar de no haber realizado retención, deberá ingresar a la Administración tributaria la cantidad de 1.970,40 euros en concepto de retenciones practicadas por arrendamientos de inmuebles urbanos.

Comentarios

Instrucciones para la cumplimentación del Modelo 115 de IRPF.Registro Contable

Registro Contable de retenciones por arrendamiento de inmuebles.Legislación

Art. 101 Ley 35/2006 LIRPF. Importe de los pagos a cuenta.Art. 100 RD 439/2007 RIRPF. Importe de las retenciones sobre arrendamientos y subarrendamientos de inmuebles.Artículo 74 RD 439/2007 del RIRPF. Obligación de practicar retenciones.Artículo 75 RD 439/2007 del RIRPF. Rentas sujetas a retención.Artículo 99 Ley 35/2006 del IRPF. Obligación de practicar pagos a cuenta.Siguiente: Valor de adquisición en inmuebles cuyo valor ha sido comprobado por la Administración Tributaria.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos