Liquidación del Modelo 200. Sociedades Cooperativas. Impuesto sobre Sociedades.

LIQUIDACIÓN DEL MODELO 200. SOCIEDADES COOPERATIVAS

Las sociedades cooperativas están calificadas dentro del grupo de sociedades mercantiles, por lo que, anualmente, estarán obligadas a tributar en el Impuesto sobre Sociedades por el resultado económico obtenido. En este apartado estudiaremos, desde el punto de vista de las cooperativas, todas aquellas particularidades a tener en cuenta a la hora de rellenar el Modelo 200. Para una correcta cumplimentación de dicho modelo deberemos seguir los siguientes pasos: NOTA: Instrucciones genéricas para cumplimentar el Modelo 200 casilla a casilla.

Las sociedades cooperativas están calificadas dentro del grupo de sociedades mercantiles, por lo que, anualmente, estarán obligadas a tributar en el Impuesto sobre Sociedades por el resultado económico obtenido. En este apartado estudiaremos, desde el punto de vista de las cooperativas, todas aquellas particularidades a tener en cuenta a la hora de rellenar el Modelo 200. Para una correcta cumplimentación de dicho modelo deberemos seguir los siguientes pasos: NOTA: Instrucciones genéricas para cumplimentar el Modelo 200 casilla a casilla.Calificación fiscal de la cooperativa

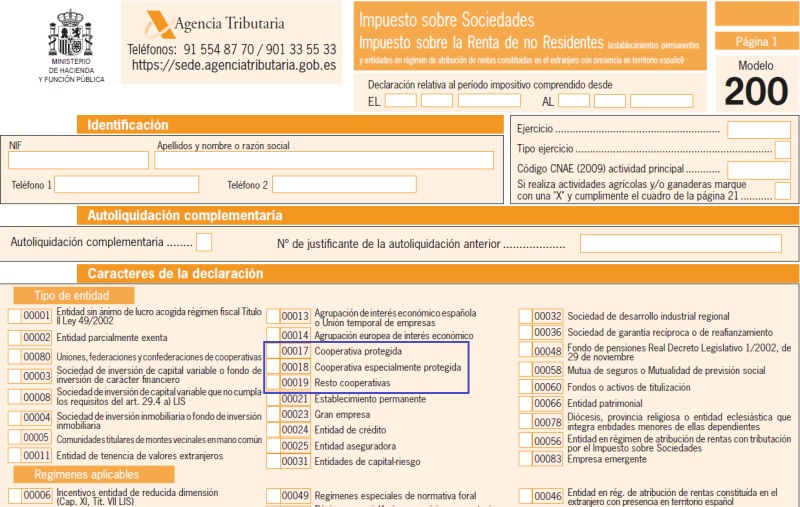

La fiscalidad aplicable vendrá determinada por la calificación fiscal que tenga dicha cooperativa. Para reflejar dicha calificación en el Modelo 200 deberemos seleccionar las casillas 17, 18 o 19 de la página 1 del Modelo según se trate de cooperativas protegidas, especialmente protegidas o ninguna de las dos anteriores. Ver Modelo

Cálculo de la base imponible

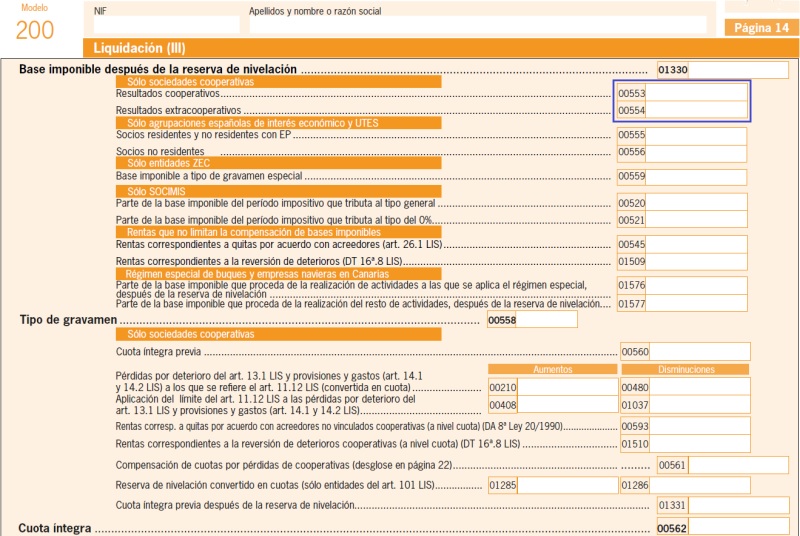

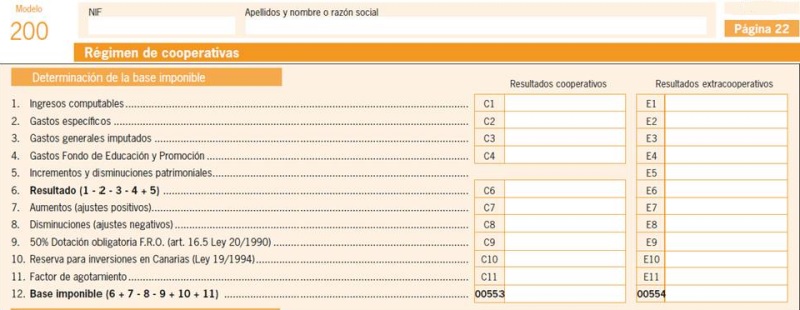

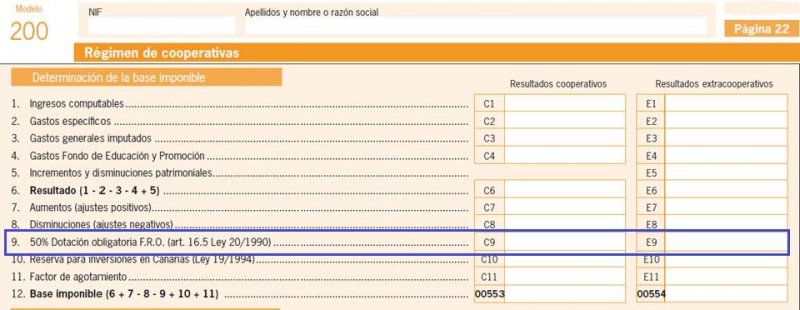

La base imponible de las sociedades cooperativas estará formada por dos tipos de resultados: - Resultados cooperativos. - Resultados extracooperativos. A la hora de incorporar los datos al Modelo lo haremos en la página 14 del mismo, concretamente en la casilla 553 para la base imponible cooperativa y casilla 554 para la base imponible extracooperativa. Ver Modelo

Aplicación de resultados

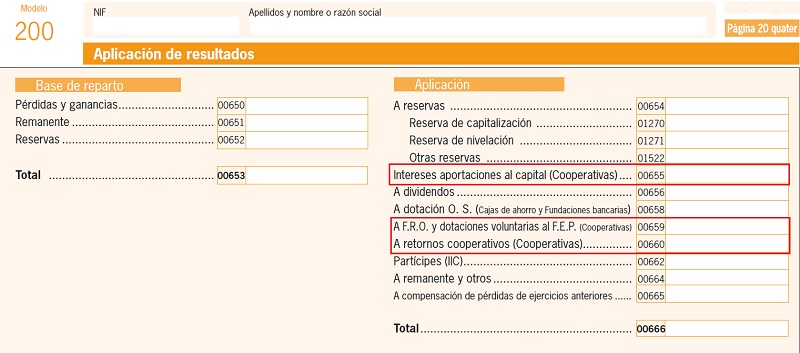

Las cooperativas deberán indicar, en la página 20 quater del Modelo 200, todo lo relativo a la aplicación de resultados, desde el origen de estos como el destino de los mismos. Las casillas a utilizar serán la casilla 655 si se destinan a intereses aportaciones al capital, casilla 659 si va destinado a Fondo de Reserva Obligatorio y dotaciones voluntarias al Fondo de Educación y Promoción o casilla 660 si este resultado se destina a retornos cooperativos. Ver Modelo

Tipo impositivo aplicable

De acuerdo con la Ley 27/2014, los tipos aplicables para la liquidación correspondiente al período 2017 serán los siguientes:| Tipo de cooperativa | Resultado | Tipo aplicable |

| Cooperativas fiscalmente protegidas | Resultado cooperativo | 20% |

| Resultado extracooperativo | 25% ó 23% (*) | |

| Cooperativas de crédito | Resultado cooperativo | 25% |

| Resultado extracooperativo | 30% | |

| (*): Si la cooperativa presentó un INCN en el ejercicio anterior < 1MM. euros, tributarán sus resultados extracooperativos al 23%, según artículo 29.1 de la LIS. | ||

Compensación de cuotas y determinación de la cuota tributaria

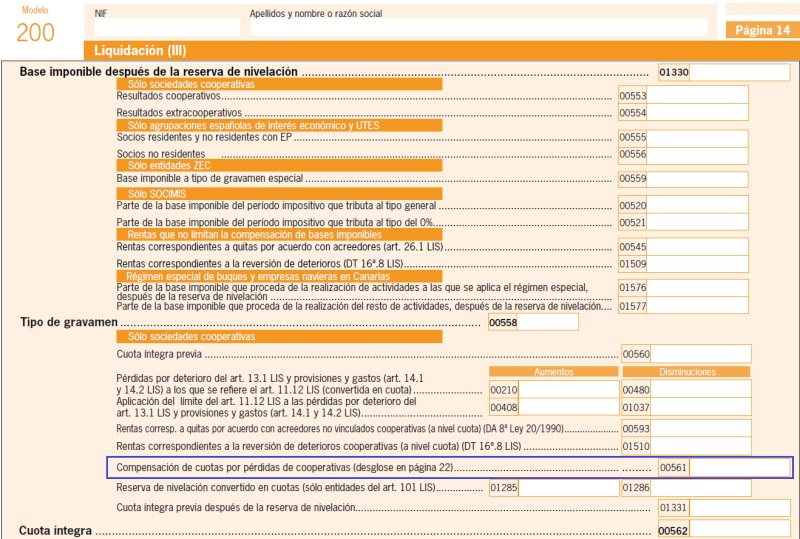

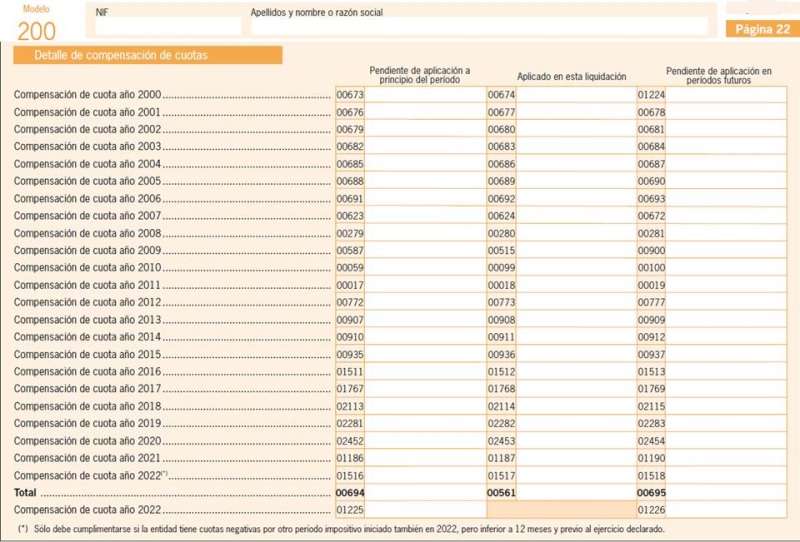

La Cuota Tributaria obtenida (suma de las distintas Bases Imponibles multiplicado por el tipo impositivo correspondiente) se podrá compensar con Cuotas Íntegras negativas de años anteriores y a día de hoy estén pendientes de compensar. La compensación deberá quedar reflejada en la casilla 561 de la página 14 del modelo. Además, el desglose de esta compensación se introducirá en el apartado correspondiente de la página 22. Ver Modelo

Bonificación del 50% de la cuota íntegra

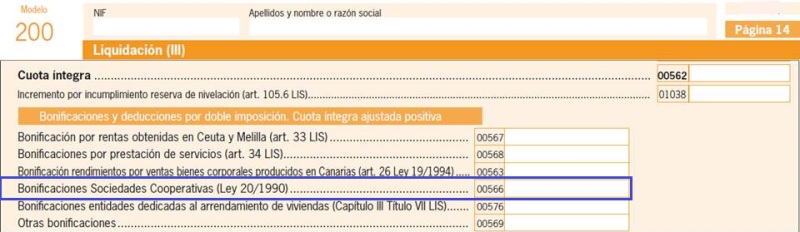

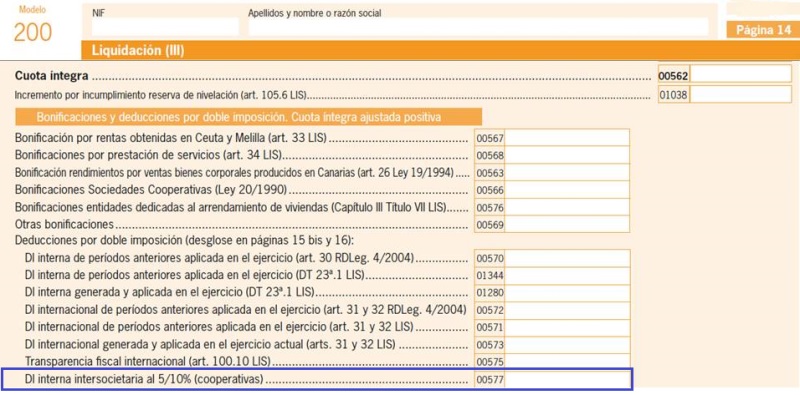

De acuerdo al artículo 34 de la Ley 20/1990, todas aquellas cooperativas que estén calificadas como "especialmente protegidas" podrán disfrutar de una bonificación del 50% de su Cuota Íntegra. Para aplicar esta bonificación en el modelo 200, se deberá incluir en la casilla 566 de la página 14. Ver Modelo

Deducción por doble imposición interna

Los socios de las cooperativas protegidas tienen derecho en relación con los retornos cooperativos, a una deducción en la cuota del 10% de los percibidos (5% para las cooperativas especialmente protegidas), tal y como establece el artículo 32 de la Ley 20/1990, de 19 de diciembre, sobre Régimen Fiscal de las Cooperativas. La deducción a consignar en este caso será la que resulte de aplicar el porcentaje del 10% sobre el importe de los retornos computados por el contribuyente en el ejercicio, siempre que dichos retornos procedan de sociedades cooperativas que hayan tributado a su vez sin bonificación ni reducción alguna por el Impuesto sobre Sociedades. La aplicación de esta deducción en el Impuesto sobre Sociedades se realizará a través de la casilla 577 de la página 14 del modelo. Ver Modelo

Cuota a ingresar o devolver

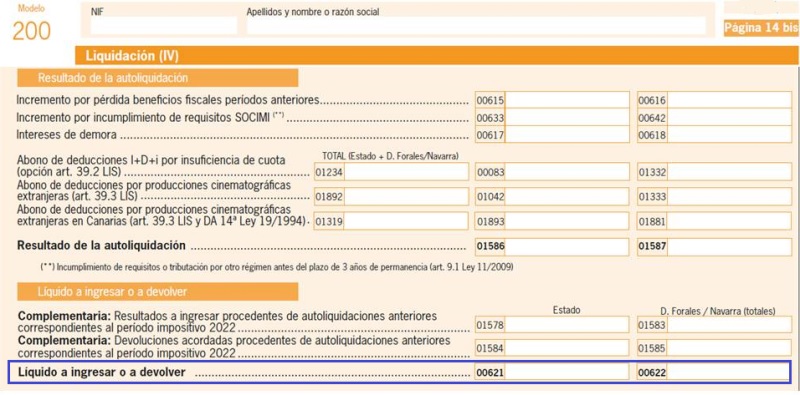

Por último, y una vez se haya realizado la minoración por el importe de las retenciones e ingresos a cuenta realizados durante el ejercicio, obtendremos el importe líquido a ingresar o devolver correspondiente a la liquidación del Impuesto sobre Sociedades de la cooperativa. Ver Modelo

Comentarios

Supuesto práctico de liquidación de IS de cooperativaCómo rellenar las páginas del modelo 200 del ISLegislación

- Ley 20/1990 RFC. Régimen Fiscal de las Cooperativas.- Ley 27/2014 LIS. Impuesto sobre Sociedades.Jurisprudencia y Doctrina

Consulta vinculante V2335-20. La venta de participaciones tendrá la consideración de ingresos extracooperativos.Siguiente: Consulta Vinculante V0048-18. Sujección al IVA por los servicios del socio a la cooperativa.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos