CÓMO CONTABILIZAR LAS ACTAS DE INSPECCIÓN Y DEMÁS LIQUIDACIONES PRACTICADAS POR LA ADMINISTRACIÓN TRIBUTARIA

Es evidente que a la hora de recibir un acta de inspección o cualquier otra notificación de Hacienda que conlleve la práctica de una liquidación a pagar la principal preocupación es en materia tributaria, con el fin de reducir tal importe, a ser posible a cero. Sin embargo, nos puede surgir también la duda sobre cómo contabilizarlo, más aun cuando es la primera vez que nos enfrentamos a esta situación.

En primer lugar, hay que indicar que el

principio de prudencia establece que los riesgos previsibles y las pérdidas eventuales con origen en el ejercicio actual o en otro anterior

deberán ser contabilizados tan pronto como sean conocidos.

De acuerdo con lo anterior,

las contingencias fiscales deberán ocasionar en el ejercicio en que se prevean la correspondiente dotación a la provisión para impuestos por el importe estimado de la deuda tributaria (cuota, intereses y sanción).

No hay que esperar a que sea definitiva la liquidación, aunque vayamos a recurrirla, si existe posibilidad de incurrir en tal gasto debemos registrarlo.

Para dotar esta provisión para impuestos utilizaremos la cuenta

141, con cargo a las cuentas de gasto correspondientes a los distintos conceptos que componen la deuda tributaria objeto de provisión, tal y como se muestra a continuación:

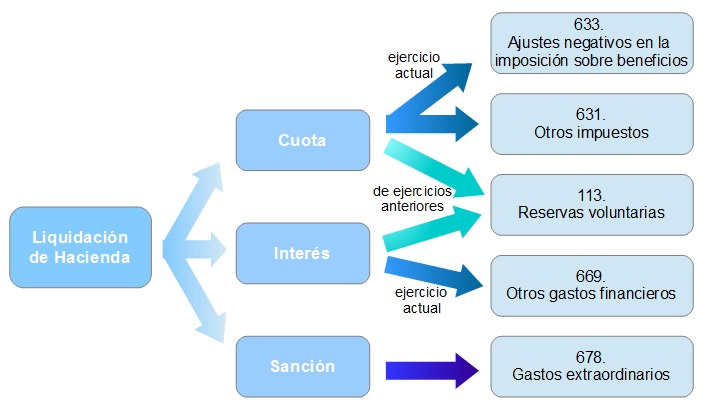

Como se observa en el diagrama, de existir,

la cuota correspondiente al ejercicio actual se llevará a una cuenta u otra en función de si corresponde al Impuesto sobre Sociedades (cuenta

633) o a otro tributo (cuenta

631), como indica el artículo 18 de la

Resolución de 9 de febrero de 2016, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se desarrollan las normas de registro, valoración y elaboración de las cuentas anuales para la contabilización del Impuesto sobre Beneficios.

Existe además la posibilidad de utilizar para

la cuota y los intereses correspondientes a ejercicios anteriores la cuenta de gasto pertinente del grupo 6 si su reconocimiento se debiera a un cambio de estimación (consecuencia de la obtención de información adicional, de una mayor experiencia o del conocimiento de nuevos hechos), si bien, lo habitual es que se deba a un error (de ahí la liquidación dictada por Hacienda), por lo que se contabilizarán mediante cargo en una cuenta de reservas como se ha indicado, incluso cuando como consecuencia de ello se refleje un resultado deudor (negativo) en la cuenta de reservas empleada dentro del patrimonio neto, siempre teniendo en cuenta las disposiciones del texto refundido de la Ley de Sociedades de Capital en lo que a la cifra total de patrimonio neto se refiere.

| XXX | Cuota IS por inspección (633-) | |

| XXX | Cuota otros impuestos por inspección (631-) | |

| XXX | Interés de demora ejercicio actual (669-) | |

| XXX | Cuota e interés años anteriores (113-) | |

| XXX | Sanción por inspección (678-) | |

| Provisión para impuestos por inspección (141-) | XXX |

Lo habitual es que estas liquidaciones incluyan ya la

sanción pertinente, si bien, el procedimiento sancionador puede iniciarse con posterioridad al procedimiento de inspección o gestión que ha derivado en esta liquidación, en cuyo caso se puede optar por registrar contablemente los distintos conceptos incluidos en la liquidación y esperar a que se notifique la sanción para contabilizarla, siempre como un gasto excepcional (cuenta

678), aconsejándose abrir una subcuenta en donde esté bien localizada ya que se trata de un gasto no deducible, conforme establece el

artículo 15 de la Ley 27/2014 del Impuesto sobre Sociedades. Mismo tratamiento contable y fiscal tedrían

las multas, los recargos del período ejecutivo y los recargos por declaración extemporánea.

Volviendo al registro contable de la provisión, ésta se debe valorar a la fecha de cierre del ejercicio por el valor actual de la mejor estimación posible, registrándose los ajustes que surjan con motivo de su actualización como un gasto financiero, como podemos ver en este

ejemplo de provisión para impuestos.

Cuando se trate de provisiones con vencimiento inferior a un año no será necesario realizar ningún tipo de descuento, siempre que su efecto financiero no sea significativo. Estas provisiones las reflejaremos en la

cuenta 5291. Provisiones a corto plazo para impuestos.

| XXX | Provisión para impuestos por inspección (141-) | |

| Provisión a corto plazo para impuestos por inspección (5291-) | XXX |

Llegado el momento en que la deuda tributaria sea exigible,

si se ha dotado una provisión mayor a la cantidad exigida, los excesos que se pongan de manifiesto, supondrán un cargo en la misma con abono a los conceptos de ingreso que correspondan. Así, para los excesos que se produzcan en relación con la cuota del Impuesto sobre Sociedades provisionada se empleará la cuenta

638. Ajustes positivos en la imposición sobre beneficios; por su parte, los excesos que se produzcan en relación con los intereses, tando del ejercicio actual como de ejercicios anteriores darán lugar a un abono en la cuenta

769.Otros ingresos financieros; por último, los excesos que se puedan poner de manifiesto en relación con la sanción, figurarán en la cuenta

778. Ingresos excepcionales.

Esta forma de contabilizar los excesos supone una novedad introducida por la

Resolución de 9 de febrero de 2016 del ICAC, dejando de utilizar la cuenta

7951. Exceso de provisión para impuestos, como indicaba en un principio el Plan General de Contabilidad. No hace referencia dicha resolución a los excesos de cuota correspondiente a ejercicios anteriores, debiendo regularizarse en su caso contra la cuenta

113. Reservas voluntarias.

| XXX | Provisión a corto plazo para impuestos por inspección (5291-) | |

| Hacienda Pública, acreedora por inspección (475-) | XXX |

| Exceso de Cuota IS provisionada (638-) | XXX |

| Exceso de intereses de demora provisionado (769-) | XXX |

| Exceso de sanción provisionada (778-) | XXX |

| Exceso de Cuota de ejercicios anteriores (113-) | XXX |

En caso de que no hayamos dotado la correspondiente provisión en su momento o que simplemente queramos

reconocer directamente la deuda tributaria, utilizaremos en el haber la cuenta

475. Hacienda Pública, acreedora por conceptos fiscales en lugar de la

141 o

5291, hasta que procedamos a su desembolso y la cancelemos con abono a cuentas del subgrupo 57.

| XXX | Cuota IS por inspección (633-) | |

| XXX | Cuota otros impuestos por inspección (631-) | |

| XXX | Interés de demora ejercicio actual (669-) | |

| XXX | Cuota e interés años anteriores (113-) | |

| XXX | Sanción por inspección (678-) | |

| Hacienda Pública, acreedora por inspección (475-) | XXX |

| XXX | Hacienda Pública, acreedora por inspección (475-) | |

| (572) Bancos c/c | XXX |

Por último cabe mencionar que, de todos los gastos contabilizados con motivo de la liquidación practicada por la Agencia Tributaria,

sólo el interés de demora se considera deducible, al tener carácter indemnizatorio y no sancionador, hecho que debemos tener en cuenta a la hora de corregir el resultado de la cuenta de pérdidas y ganancias en la próxima declaración del Impuesto sobre Sociedades.

Así, la sanción y la cuota correspondiente al ejercicio actual aumentarán la base imponible del impuesto, mientras que los intereses de demora correspondientes a ejercicios anteriores la disminuirán. Como éstos se encuentran contabilizados en una cuenta de patrimonio neto debemos reflejar el efecto fiscal, utilizando el tipo de gravamen en el Impuesto sobre Sociedades aplicable a nuestra empresa, de la siguiente forma:

| XXX | Activos por diferencias temporarias deducibles (4740) | |

| Cuota e interés años anteriores (113-) | XXX |

El resto de correcciones en la base imponible del Impuesto sobre Sociedades no requieren ningún ajuste contable más, sólo extracontable en la declaración del impuesto como se ha indicado.

Asientos Contables

- Asiento de

dotación de provisión para impuestos por acta de inspección- Asiento de

reconocimiento de deuda tributaria por liquidación de Hacienda-

Evolución del tipo de interés de demora y legal del dinero.

Casos Prácticos

- Caso práctico de

provisión para impuestos.

Legislación

-

Art. 15 Ley 27/2014 LIS. Gastos no deducibles.-

NRV 15ª RD 1514/2007 PGC. Provisiones y contingencias. -

NRV 22ª RD 1514/2007 PGC. Cambios en criterios contables, errores y estimaciones contables.-

Resolución de 9 de febrero de 2016, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se desarrollan las normas de registro, valoración y elaboración de las cuentas anuales para la contabilización del Impuesto sobre Beneficios.

Jurisprudencia y Doctrina

-

Consulta nº 10 del BOICAC 75. Contra partida del abono a la cuenta de provisiones para impuestos.-

Consulta nº 6 del BOICAC 48. Tratamiento contable de una deuda liquidada por la Administración Tributaria por el IVA.-

Consulta nº 1 del BOICAC 29. Registro contable del efecto impositivo que se deriva de las actas deinspección del IS.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.