Pasos para contestar un requerimiento o aportar documentación ante la AEAT en un procedimiento de apremio.

Pasos para contestar un requerimiento o aportar documentación (ante la AEAT) en un procedimiento de apremio.

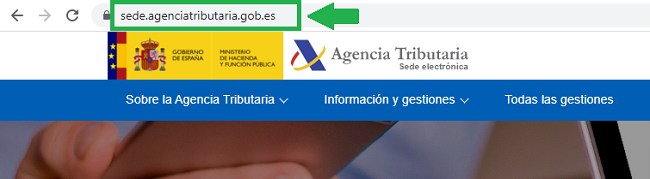

En esta ocasión, mostraremos a nuestros suscriptores, de forma secuencial mediante imágenes de la página web de la AEAT, cuál es el recorrido que han de realizar para el supuesto en el que, en un procedimiento de apremio, pretendan contestar un requerimiento o quieran aportar documentación para que sea tenida en cuenta en el caso concreto.1. Accedemos a la página web de la Agencia Tributaria.

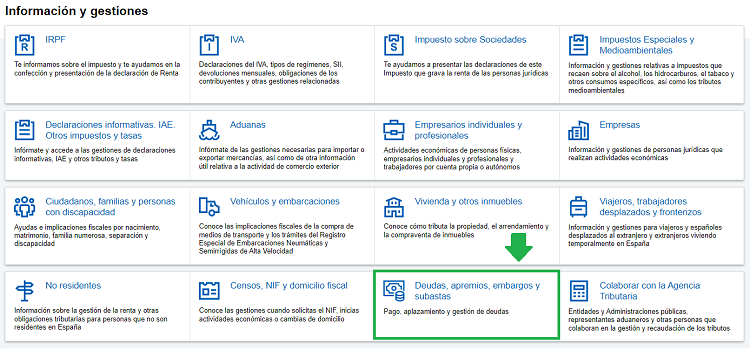

2. Una vez nos encontramos en la pantalla principal, en la parte de abajo, debemos "clickar" la opción: "Deudas, apremios, embargos y subastas"

Se podrá solicitar la suspensión del procedimiento de apremio, pues así lo permiten los artículos 165 LGT y 73 RD 939/2005, por varios motivos

Se podrá solicitar la suspensión del procedimiento de apremio, pues así lo permiten los artículos 165 LGT y 73 RD 939/2005, por varios motivos  . Ahora bien, en caso de que se haya solicitado el aplazamiento de la deuda tributaria, no podrá comenzarse el procedimiento de apremio hasta que se haya resuelto tal solicitud; como así lo dispone el TEAC en su Resolución 03453/2019. 1. El procedimiento de apremio podrá suspenderse en la forma y con los requisitos previstos con motivo de la interposición de un Recurso de Reposición, tal y como contempla el Art. 224 Ley 58/2003, o de una Reclamación Económico-Administrativa, de conformidad con el Art. 233 Ley 58/2003. 2. El procedimiento de apremio se suspenderá de forma automática por los órganos de recaudación, sin necesidad de prestar garantía, cuando el interesado demuestre que se ha producido en su perjuicio error material, aritmético o de hecho en la determinación de la deuda. 3. Igualmente, se puede solicitar que se acuerde la suspensión de forma automática probando que la deuda ha sido ingresada, condonada, compensada, aplazada o suspendida; o que ya ha prescrito el derecho a exigir el pago. 4. Con la interposición de una tercería de dominio se suspenderá el procedimiento de apremio en lo que se refiere a los bienes y derechos controvertidos, una vez que se hayan adoptado las medidas de aseguramiento que procedan. 5. Si la tercería fuera de mejor derecho proseguirá el procedimiento hasta la realización de los bienes y el producto obtenido se consignará en depósito a resultas de la resolución de la tercería. 6. La interposición en tiempo y forma de un recurso o reclamación administrativa contra una sanción implica que la ejecución de las sanciones quedará automáticamente suspendida en periodo voluntario sin necesidad de aportar garantías hasta que sean firmes en vía administrativa, conforme al apartado 3 del Art. 212 Ley 58/2003.

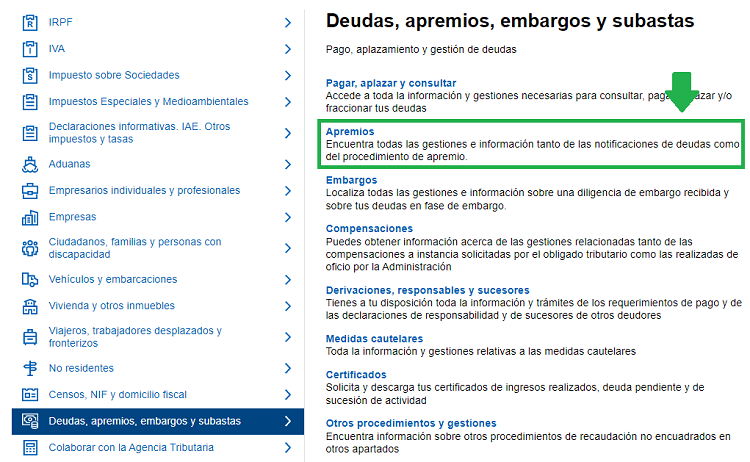

. Ahora bien, en caso de que se haya solicitado el aplazamiento de la deuda tributaria, no podrá comenzarse el procedimiento de apremio hasta que se haya resuelto tal solicitud; como así lo dispone el TEAC en su Resolución 03453/2019. 1. El procedimiento de apremio podrá suspenderse en la forma y con los requisitos previstos con motivo de la interposición de un Recurso de Reposición, tal y como contempla el Art. 224 Ley 58/2003, o de una Reclamación Económico-Administrativa, de conformidad con el Art. 233 Ley 58/2003. 2. El procedimiento de apremio se suspenderá de forma automática por los órganos de recaudación, sin necesidad de prestar garantía, cuando el interesado demuestre que se ha producido en su perjuicio error material, aritmético o de hecho en la determinación de la deuda. 3. Igualmente, se puede solicitar que se acuerde la suspensión de forma automática probando que la deuda ha sido ingresada, condonada, compensada, aplazada o suspendida; o que ya ha prescrito el derecho a exigir el pago. 4. Con la interposición de una tercería de dominio se suspenderá el procedimiento de apremio en lo que se refiere a los bienes y derechos controvertidos, una vez que se hayan adoptado las medidas de aseguramiento que procedan. 5. Si la tercería fuera de mejor derecho proseguirá el procedimiento hasta la realización de los bienes y el producto obtenido se consignará en depósito a resultas de la resolución de la tercería. 6. La interposición en tiempo y forma de un recurso o reclamación administrativa contra una sanción implica que la ejecución de las sanciones quedará automáticamente suspendida en periodo voluntario sin necesidad de aportar garantías hasta que sean firmes en vía administrativa, conforme al apartado 3 del Art. 212 Ley 58/2003.3. A continuación, en la parte que encabeza el apartado, hacemos "click" en la segunda de las casillas: "Apremios."

Es importante saber que, en caso de que vaya a pagar la deuda tributaria que ha dado lugar a este procedimiento de apremio, el artículo 62 LGT marca los plazos en los que debe hacerlo. En este caso, se nos aplicará el recargo de apremio reducido del artículo 28.3 LGT, que será del 10%, pero no los intereses de demora.

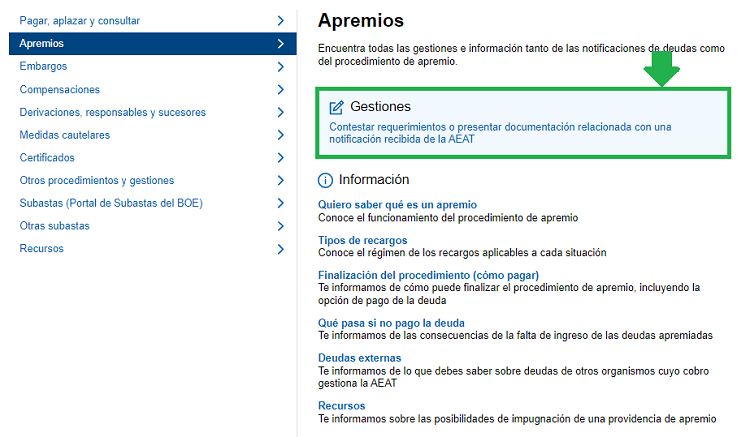

Es importante saber que, en caso de que vaya a pagar la deuda tributaria que ha dado lugar a este procedimiento de apremio, el artículo 62 LGT marca los plazos en los que debe hacerlo. En este caso, se nos aplicará el recargo de apremio reducido del artículo 28.3 LGT, que será del 10%, pero no los intereses de demora.4. Seguidamente, accedemos a la sección de "Gestiones", donde, como observamos, podremos contestar requerimientos de la Agencia Tributaria o presentar documentación en relación con el procedimiento de apremio que se está sustanciando.

Si transcurren los plazos establecidos en el artículo 62.5 LGT y no hemos realizado el ingreso de la deuda tributaria, la consecuencia será la aplicación del recargo ordinario (artículo 28 LGT) del 20% y, además, éste será compatible con los intereses de demora del artículo 26 LGT

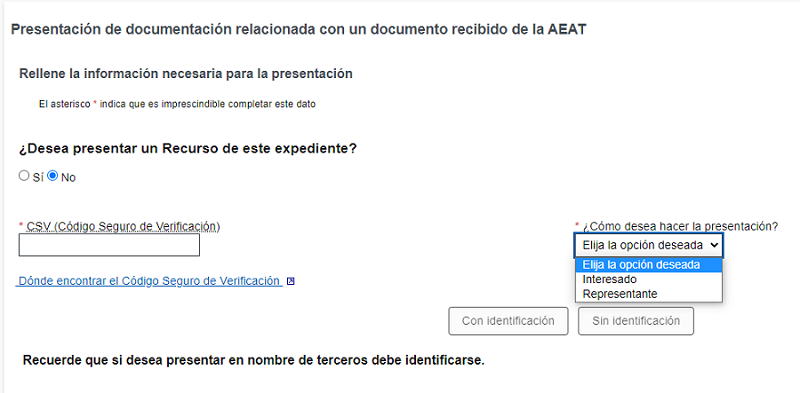

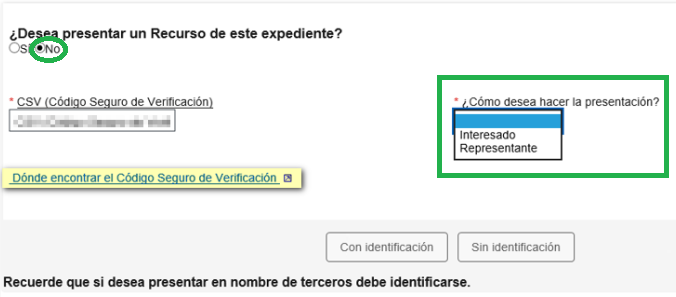

Si transcurren los plazos establecidos en el artículo 62.5 LGT y no hemos realizado el ingreso de la deuda tributaria, la consecuencia será la aplicación del recargo ordinario (artículo 28 LGT) del 20% y, además, éste será compatible con los intereses de demora del artículo 26 LGT5.Tras ello, veremos la siguiente pantalla. En la misma, en primer lugar, debemos marcar si queremos presentar o no un recurso. Procedemos, de forma secuencial, a mostrar los supuestos y pantallas que nos encontraremos dependiendo de la opción seleccionada.

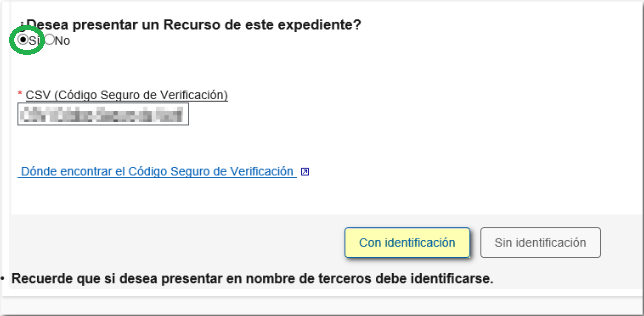

6. En caso de marcar sí, tendremos que identificarnos, ya sea con "certificado", "DNI electrónico" o "Cl@ve Pin". Además, introduciremos el "Código Seguro de Verificación" que aparece en la notificación que hemos recibido y hacemos "click" en la opción "Con identificación".

Como dispone el artículo 167 LGT, el obligado tributario deberá alegar uno de los motivos previstos en su reclamación o recurso contra la providencia de apremio notificada. No sólo esto, sino que también deberá la providencia cumplir unos requisitos en cuanto a contenido y forma que también nos servirán como motivo de oposición.

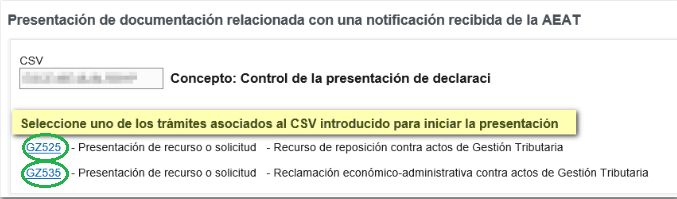

Como dispone el artículo 167 LGT, el obligado tributario deberá alegar uno de los motivos previstos en su reclamación o recurso contra la providencia de apremio notificada. No sólo esto, sino que también deberá la providencia cumplir unos requisitos en cuanto a contenido y forma que también nos servirán como motivo de oposición.7. Una vez nos hayamos identificado por los medios citados en el apartado anterior, debemos seleccionar uno de los recursos que nos aparece en pantalla; pudiendo adjuntar, una vez rellenado, nuestro recurso de reposición o reclamación económico-administrativa.

Sea uno u otro el seleccionado, recuerde que deberá dejar constancia expresa en el recurso o reclamación de no haber interpuesto, con anterioridad, la otra alternativa; es decir, si opta por el recurso de reposición deberá reflejar en el mismo que no ha interpuesto una reclamación económico-administrativa.

Sea uno u otro el seleccionado, recuerde que deberá dejar constancia expresa en el recurso o reclamación de no haber interpuesto, con anterioridad, la otra alternativa; es decir, si opta por el recurso de reposición deberá reflejar en el mismo que no ha interpuesto una reclamación económico-administrativa.8. Si, por el contrario, no queremos interponer un recurso o reclamación, marcaremos no y nos limitaremos a contestar el requerimiento o a aportar la documentación pertinente.

La Agencia Tributaria exigirá las costas (gastos) que haya supuesto el procedimiento de apremio (honorarios por valoraciones, deslindes y enajenación de bienes, honorarios de registradores, gastos devengados por depósito y administración, demás gastos propios de la ejecución), al obligado tributario. Los gastos exigibles serán los previstos en el artículo 113 RD 939/2005 y las reglas en cuanto a la liquidación de las mismas y su reparto cuando haya varios obligados al pago las establece el artículo 115 RD 939/2005

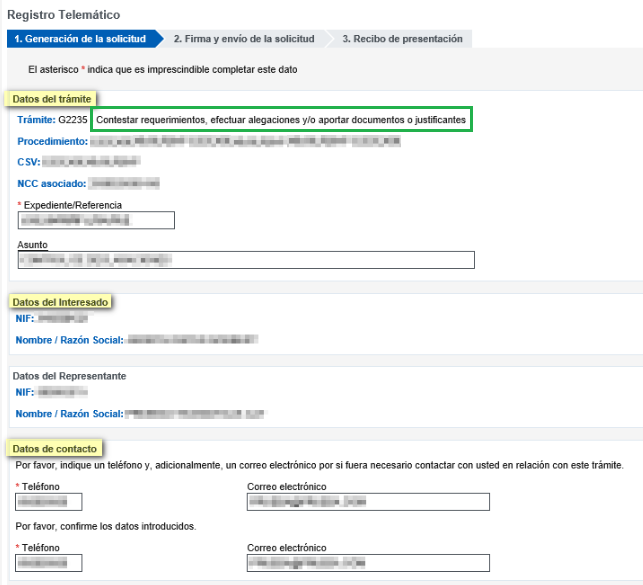

9. En uno u otro caso, para lo que hemos accedido a esta gestión es para contestar un requerimiento o aportar documentos; por lo que nos encontraremos con la siguiente pantalla que tendremos que rellenar:

El procedimiento de apremio finalizará cuando con la enajenación de los bienes y derechos del patrimonio del obligado tributario se cubra el importe de las deudas que tenía con la Agencia Tributaria. Los bienes no enajenados se restituirán al obligado tributario y, además, podrá reclamar la devolución del importe sobrante de la enajenación tras cubrir las deudas que tenía.

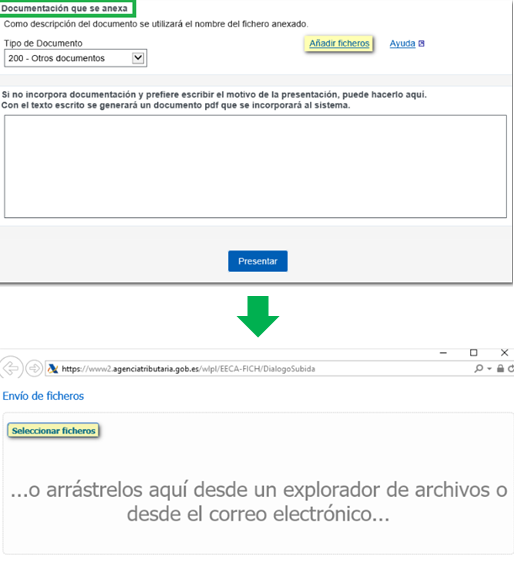

El procedimiento de apremio finalizará cuando con la enajenación de los bienes y derechos del patrimonio del obligado tributario se cubra el importe de las deudas que tenía con la Agencia Tributaria. Los bienes no enajenados se restituirán al obligado tributario y, además, podrá reclamar la devolución del importe sobrante de la enajenación tras cubrir las deudas que tenía.10. Podremos adjuntar la documentación que deseemos "clickando" en "Añadir ficheros" y seleccionamos o arrastramos aquellos que queramos aportar. Además, si no queremos adjuntar nada, podremos alegar aquello que queramos en el espacio que se prevé para tal fin.

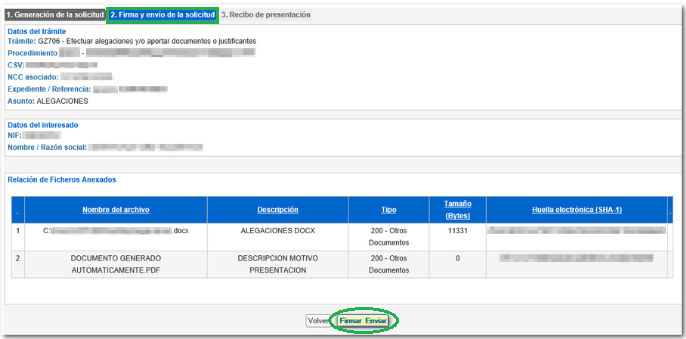

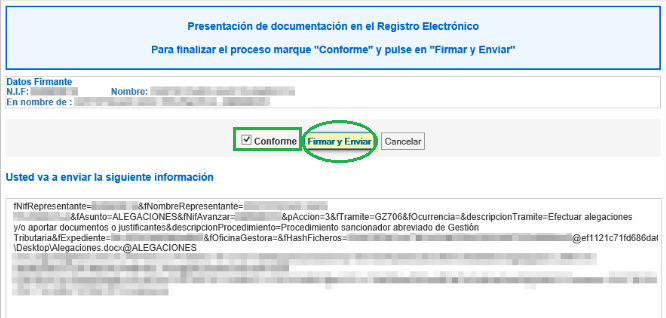

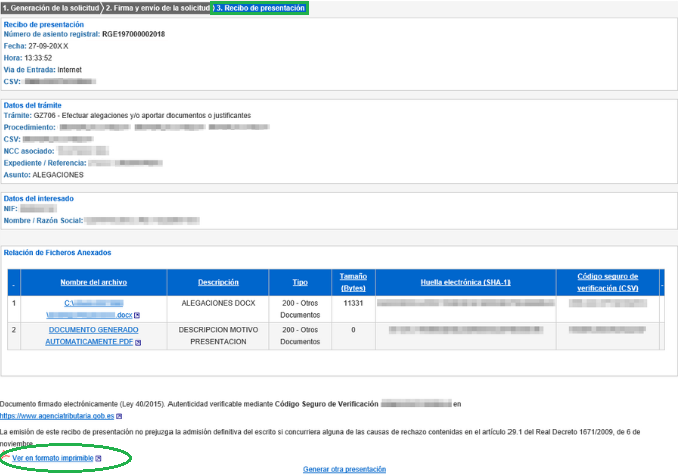

11. Tras marcar "Presentar", se nos redireccionará a una nueva página en la que se mostrará una relación de los documentos que se van a incluir en la gestión realizada. Seleccionamos "Firmar y enviar" y, en la siguiente pantalla, hacemos lo mismo pero marcando la opción "Conforme". Finalmente, tendremos la opción de descargar un recibo como justificante de haber realizado esta gestión.

En caso de no poder, la Agencia Tributaria, cobrar el importe de la deuda ni del obligado tributario ni de los responsables solidarios, se dirigirá el procedimiento contra los responsables subsidiarios (artículo 61 RD 939/2005); en caso de tampoco poder cobrarse de éstos, se declarará el crédito como incobrable; aunque la AEAT vigilará la posible solvencia de alguno de ellos con objeto de proceder al cobro de la misma.

En caso de no poder, la Agencia Tributaria, cobrar el importe de la deuda ni del obligado tributario ni de los responsables solidarios, se dirigirá el procedimiento contra los responsables subsidiarios (artículo 61 RD 939/2005); en caso de tampoco poder cobrarse de éstos, se declarará el crédito como incobrable; aunque la AEAT vigilará la posible solvencia de alguno de ellos con objeto de proceder al cobro de la misma.Comentarios

Pasos para solicitar el reembolso del coste de las garantías.Inicio del procedimiento de apremio.Plazo para pagar la deuda en procedimiento de apremio.Efectos del apremio.Pagar antes de la providencia de apremio.Pagar después de recibir la notificación dE la providencia de apremio.Motivos para recurrir la providencia de apremio.Pago por el deudor de las costas del procedimiento de apremio.¿Cuándo termina el procedimiento de apremio?Pasos para interponer un recurso de reposición ante la AEAT.Pasos para interponer una reclamación económico-administrativa.Formularios

Modelo de recurso de reposición frente a la providencia de apremio.Modelo de reclamación económico-administrativa frente a la providencia de apremio.Jurisprudencia y Doctrina

Consulta Vinculante V1094-23. Recargo ejecutivo del 5% por pagar autoliquidación finalizado su plazo de ingreso.Resolución 03453/2019. No se puede iniciar el procedimiento de apremio sin resolver la solicitud de aplazamiento.Legislación

Art. 26 Ley 58/2003 LGT. Interés de demora.Art. 28 Ley 58/2003 LGT. Recargos del período ejecutivo.Art. 62 Ley 58/2003 LGT. Plazos para el pago.Art. 165 Ley 58/2003 LGT. Suspensión del procedimiento de apremio.Art. 167 Ley 58/2003 LGT. Iniciación del procedimiento de apremio.Art. 212 Ley 58/2003 LGT. Recursos contra sanciones.Art. 224 Ley 58/2003 LGT. Suspensión de la ejecución del acto recurrido en reposición.Art. 233 Ley 58/2003 LGT. Suspensión de la ejecución del acto impugnado en vía económico-administrativa.Art. 61 RD 939/2005 RGR. Concepto de deudor fallido y de crédito incobrable.Art. 113 RD 939/2005 RGR. Costas del procedimiento de apremio.Art. 115 RD 939/2005 RGR. Liquidación de las costas.

. Ahora bien, en caso de que se haya solicitado el aplazamiento de la deuda tributaria, no podrá comenzarse el procedimiento de apremio hasta que se haya resuelto tal solicitud; como así lo dispone el TEAC en su Resolución 03453/2019.La Agencia Tributaria exigirá las costas (gastos) que haya supuesto el procedimiento de apremio (honorarios por valoraciones, deslindes y enajenación de bienes, honorarios de registradores, gastos devengados por depósito y administración, demás gastos propios de la ejecución), al obligado tributario. Los gastos exigibles serán los previstos en el artículo 113 RD 939/2005 y las reglas en cuanto a la liquidación de las mismas y su reparto cuando haya varios obligados al pago las establece el artículo 115 RD 939/2005

En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Pasos ante la AEAT para gestionar un procedimiento de embargo.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos