Pasos ante la AEAT para gestionar un procedimiento de embargo.

Pasos a seguir ante la AEAT en un procedimiento de embargo.

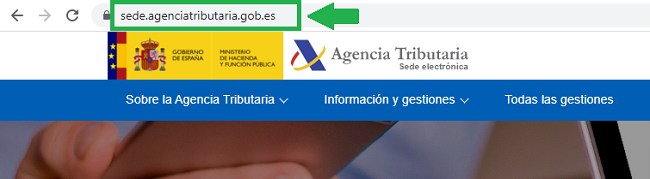

A continuación, les mostraremos los pasos que habrían de realizarse, en la página de la Agencia Tributaria, si queremos realizar alguna gestión, de forma telemática, en el curso de un procedimiento de embargo.1. En primer lugar, accedemos a la página web de la Agencia Tributaria.

La diligencia de embargo cumple la función de informar al deudor de que se ha embargado uno de sus bienes y por el importe que se hace. Si el deudor, en este caso, paga en su totalidad la deuda que tiene con la Agencia Tributaria, esta última podrá levantar el embargo sobre los bienes no enajenados y ordenará su entrega al obligado al pago. El pago podrá hacerse en cualquier momento anterior a que el receptor de la diligencia (que puede ser un tercero que guarda relación con el deudor) pague o se subaste o ejecute el bien embargado.

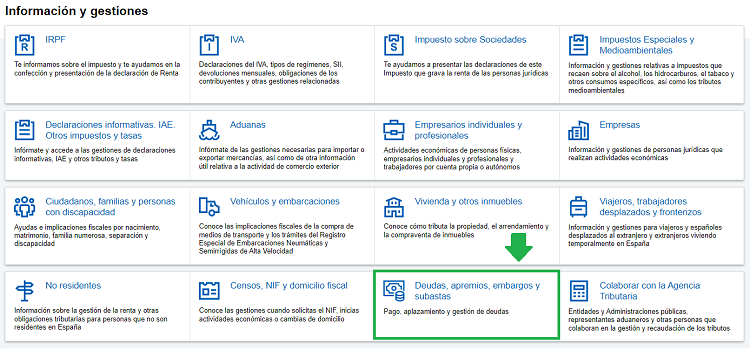

La diligencia de embargo cumple la función de informar al deudor de que se ha embargado uno de sus bienes y por el importe que se hace. Si el deudor, en este caso, paga en su totalidad la deuda que tiene con la Agencia Tributaria, esta última podrá levantar el embargo sobre los bienes no enajenados y ordenará su entrega al obligado al pago. El pago podrá hacerse en cualquier momento anterior a que el receptor de la diligencia (que puede ser un tercero que guarda relación con el deudor) pague o se subaste o ejecute el bien embargado.2. Deslizamos hacia abajo y, al final, marcamos la opción:"Deudas, apremios, embargos y subastas".

No olvidemos que, en el embargo, la Agencia Tributaria seguirá un orden para proceder contra los bienes y derechos del deudor y aparece regulado en el artículo 169 LGT:

No olvidemos que, en el embargo, la Agencia Tributaria seguirá un orden para proceder contra los bienes y derechos del deudor y aparece regulado en el artículo 169 LGT:- Dinero efectivo o en cuentas abiertas en entidades de crédito.

- Créditos, efectos, valores y derechos realizables en el acto o a corto plazo.

- Sueldos, salarios y pensiones.

- Bienes inmuebles.

- Intereses, rentas y frutos de toda especie.

- Establecimientos mercantiles o industriales.

- Metales preciosos, piedras finas, joyería, orfebrería y antigüedades.

- Bienes muebles y semovientes.

- Créditos, efectos, valores y derechos realizables a largo plazo.

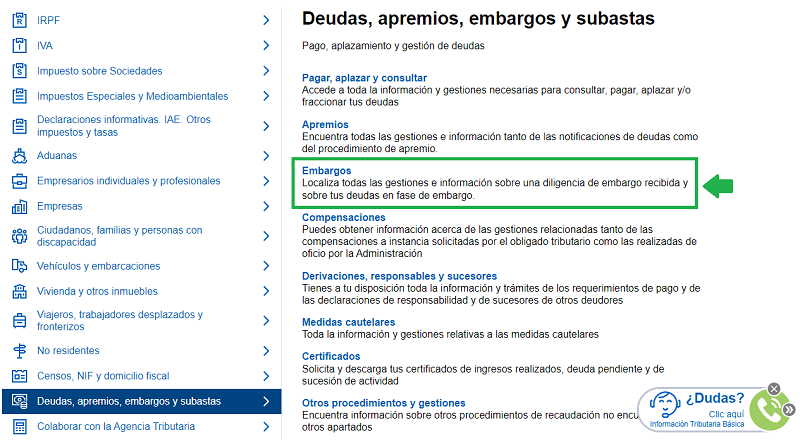

3. Accedemos al apartado "Embargos".

Recordemos que, en el procedimiento de embargo, la Administración llevará a cabo una serie de actuaciones con ocasión de obtener el cobro de la deuda tributaria; entre ellas se encuentran:

Recordemos que, en el procedimiento de embargo, la Administración llevará a cabo una serie de actuaciones con ocasión de obtener el cobro de la deuda tributaria; entre ellas se encuentran:- Liquidar intereses de demora, únicamente cabrán una vez se notifique la providencia de apremio y transcurran los plazos previstos en el artículo 62.5 LGT sin ingresar la deuda triburtaria.

- Ejecutar las garantías y practicar los embargos.

- Embargar bienes y derechos.

- Levantar el embargo una vez cubierto el débito, intereses y costas del procedimiento y entregando los bienes no enajenados al obligado tributario.

- Exigir las costas del procedimiento.

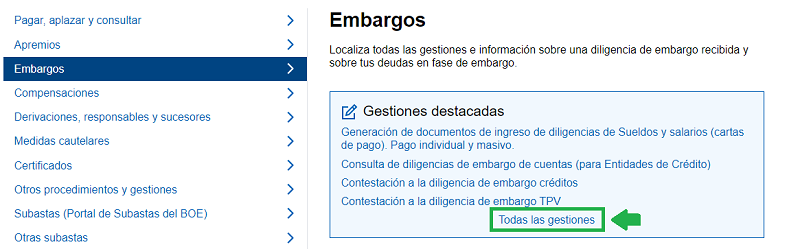

4. Una vez accedemos a esta pantalla, nos encontramos con las diferentes gestiones que, telemáticamente, podemos realizar. Seguidamente, hacemos "click" en "Todas las gestiones" donde nos aparecerán todas las correspondientes a cada tipo de diligencia de embargo.

El contribuyente, que se encuentre en un procedimiento de apremio, podrá:

El contribuyente, que se encuentre en un procedimiento de apremio, podrá: 5. Podemos apreciar que aparecen distintas gestiones en función de la diligencia de embargo que hayamos recibido y a qué afecte.

Distinguimos entre los siguientes tipos de embargo:

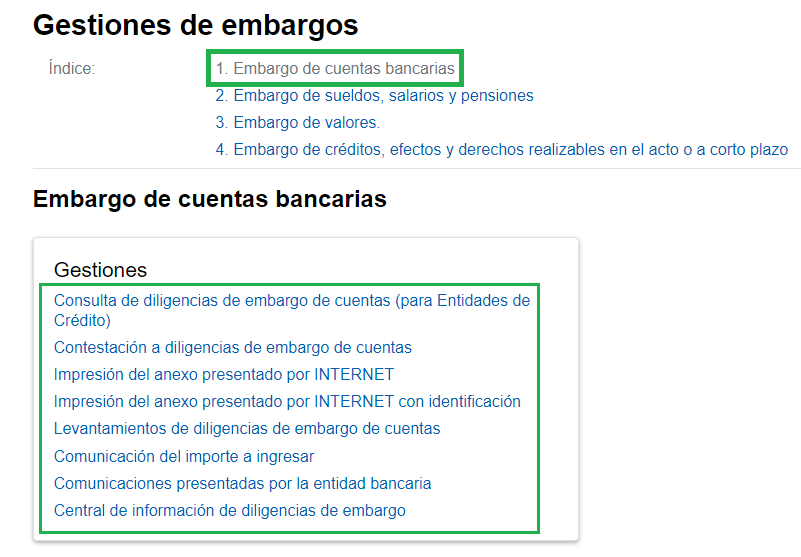

- Embargo de cuentas bancarias.

El embargo de cuentas bancarias ha de ser entendido como una orden a las entidades de crédito. Estas deben de retener, de las cuentas que sean titularidad del deudor el importe que aparezca en la diligencia de embargo. El límite con el que contarán será el saldo existente en la cuenta del mismo; no pudiendo dejar un descubierto en las mismas.

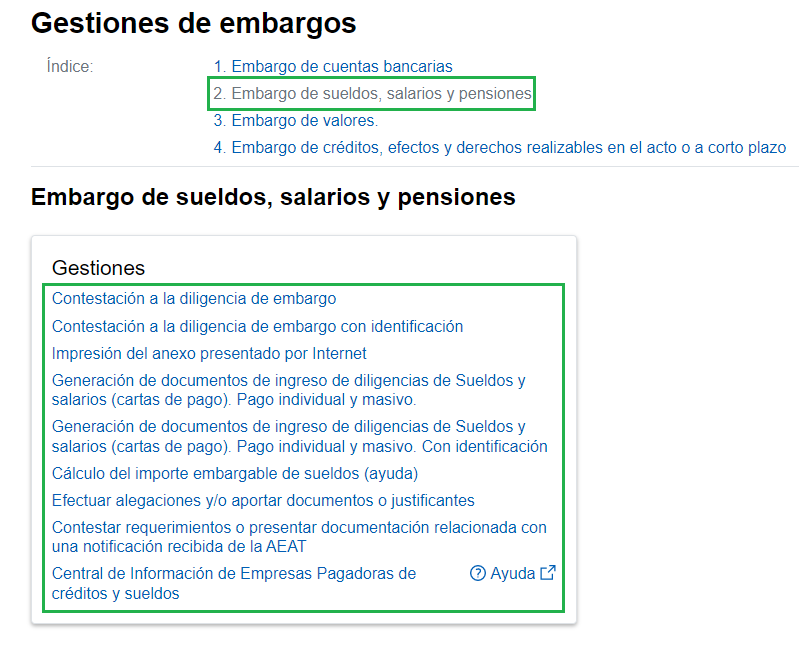

- Embargo de sueldos, salarios y pensiones.

Este tipo de embargo es un descuento que se realiza en el sueldo, salario o pensión que recibe el deudor. Se hará en forma de porcentaje, que será uno u otro en función del importe que alcance; también tendrá en cuenta el Salario Mínimo Interprofesional para no dejar una cantidad inferior al mismo. Los destinatarios de la diligencia de embargo deberán, mientras esa persona siga siendo su empleada, retener e ingresar en la Agencia Tributaria la cantidad prevista en la diligencia de embargo hasta que la totalidad del importe quede ingresado, se levante el embargo o se comunique la finalización.

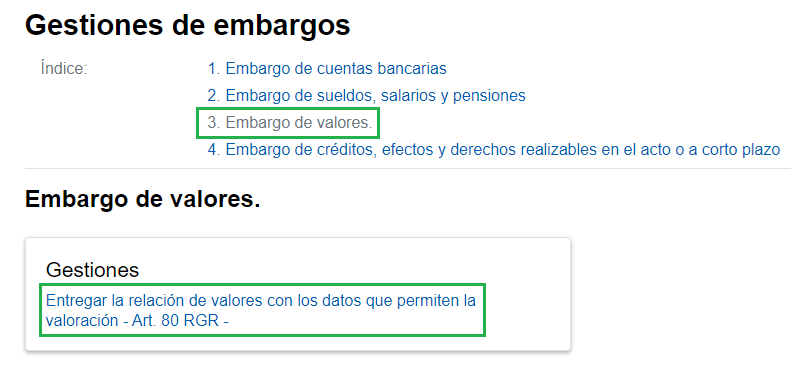

Los destinatarios de la diligencia de embargo deberán, mientras esa persona siga siendo su empleada, retener e ingresar en la Agencia Tributaria la cantidad prevista en la diligencia de embargo hasta que la totalidad del importe quede ingresado, se levante el embargo o se comunique la finalización. - Embargo de valores.

En este tipo de embargos, la Entidad depositaria debe retener dichos valores, no vendiéndolos mientras permanezcan embargados; aunque se puede solicitar la venta para obtener el importe que permita satisfacer la deuda del titular de los mismos.

- Embargo de créditos, efectos y derechos realizables.

Comentarios

¿En qué consiste el embargo de bienes y derechos?Bienes que pueden embargarse.Solicitar la suspensión del procedimiento de apremio.¿Cómo se practican los embargos? Diligencias de embargo.Ejecución de las garantías y práctica de los embargos.Motivos para recurrir la diligencia de embargo.Presentar una valoración pericial contradictoria de los bienes embargados.Pagar la deuda en el procedimiento de embargo.Levantamiento del embargo.Enajenación de los bienes embargados.Pasos para interponer un recurso de reposición ante la AEAT.Formularios

Modelo de recurso de reposición frente a la diligencia de embargo.Modelo de reclamación económico-administrativa frente a la diligencia de embargo.Legislación

Art. 62.5 Ley 58/2003 LGT. Plazos para el pagoArt. 169 Ley 58/2003 LGT. Práctica del embargo de bienes y derechos.Jurisprudencia y Doctrina

Consulta vinculante V1197-23. Posibilidad de realizar varios embargos sobre un mismo salario.Consulta vinculante V2304-22. Límite del salario inembargable en caso de estar las pagas extra prorrateadas.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Recurrir la inadmisión de la solicitud de aplazamiento y fraccionamiento.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos