Pasos a realizar en un proceso de derivación de responsabilidad solidaria, subsidiaria y de recaudación frente a los sucesores

Pasos a seguir en un procedimiento de derivación de responsabilidad y de recaudación frente a los sucesores

Recuerde que:

El plazo que dispondrá, trámite de audiencia, el responsable para efectuar alegaciones contra el acto administrativo en el que se notifica al interesado el inicio del procedimiento de declaración de responsabilidad es de 15 días, contados desde el día siguiente en que se notifica el acuerdo.

La declaración de responsabilidad puede definirse como un acuerdo dictado por el órgano competente, y que se notifica al interesado, en el que se le declara responsable, subsidiario o solidaro, de la deuda tributaria. En este comentario mostraremos a nuestros usuarios los pasos que han de realizar para realizar gestiones en un procedimiento de derivación de responsabilidad solidaria, subsidiaria o de recaudación frente a los sucesores. Concretamente, las gestiones que podrán realizar serán las de contestar requerimientos, presentar documentación relacionada con una notificación de la Agencia Tributaria, aportar documentación y justificantes y/o efectuar alegaciones.

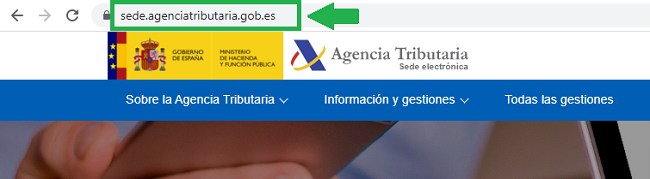

La declaración de responsabilidad puede definirse como un acuerdo dictado por el órgano competente, y que se notifica al interesado, en el que se le declara responsable, subsidiario o solidaro, de la deuda tributaria. En este comentario mostraremos a nuestros usuarios los pasos que han de realizar para realizar gestiones en un procedimiento de derivación de responsabilidad solidaria, subsidiaria o de recaudación frente a los sucesores. Concretamente, las gestiones que podrán realizar serán las de contestar requerimientos, presentar documentación relacionada con una notificación de la Agencia Tributaria, aportar documentación y justificantes y/o efectuar alegaciones.1. Al igual que en otros procedimientos, en primer lugar, accedemos a la página web de la Agencia Tributaria.

Cabe destacar que si usted prevé que puede ser declarado responsable solidario o subsidiario de una deuda tributaria, puede, en virtud del artículo 174.3 LGT, aportar documentación y formular alegaciones, antes del trámite de audiencia, para acreditar que no concurren los presupuestos necesarios, y legalmente previstos en los artículos 42 y 43, para ser declarado responsable solidario o subsidiario respectivamente. Todo ello podrá hacerlo por medio de un escrito de alegaciones previas al trámite de audiencia.

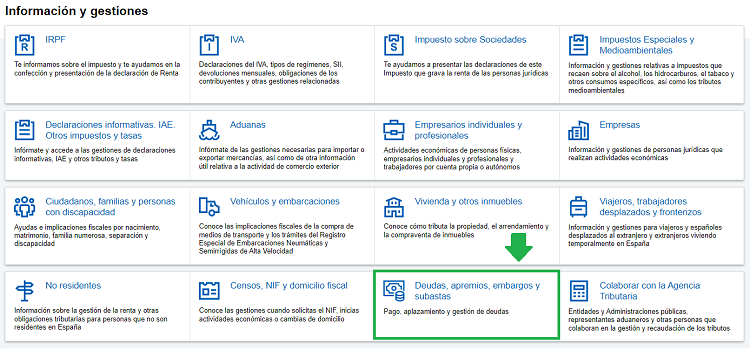

Cabe destacar que si usted prevé que puede ser declarado responsable solidario o subsidiario de una deuda tributaria, puede, en virtud del artículo 174.3 LGT, aportar documentación y formular alegaciones, antes del trámite de audiencia, para acreditar que no concurren los presupuestos necesarios, y legalmente previstos en los artículos 42 y 43, para ser declarado responsable solidario o subsidiario respectivamente. Todo ello podrá hacerlo por medio de un escrito de alegaciones previas al trámite de audiencia.2. Seguidamente, en la parte de abajo de la pantalla, marcamos la opción "Deudas, apremios, embargos y subastas". Tras ello, seleccionamos "Derivaciones, responsables y sucesores".

El plazo que dispondrá el responsable para pagar la deuda será el previsto en el apartado dos del artículo 62 LGT. Es por ello que se incluye con la notificación de dicho acuerdo las correspondientes cartas de pago para hacer efectivo el mismo. En caso de no hacerlo, se exigirá la deuda en vía de apremio, procediendo los recargos del periodo ejecutivo, según lo previsto en el artículo 28 LGT.

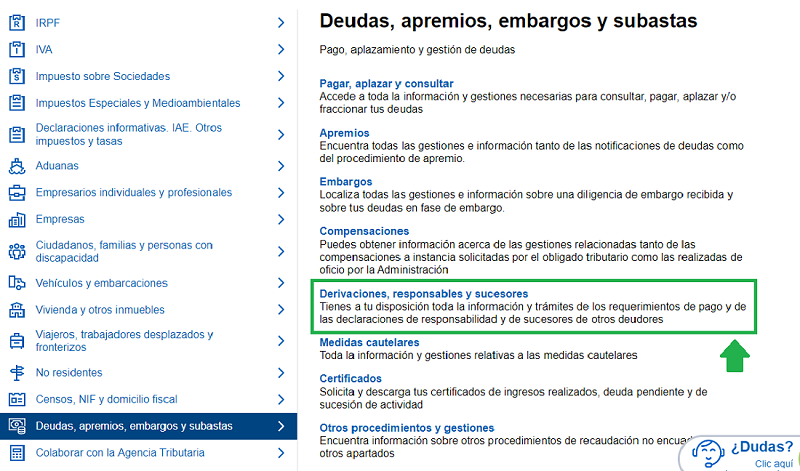

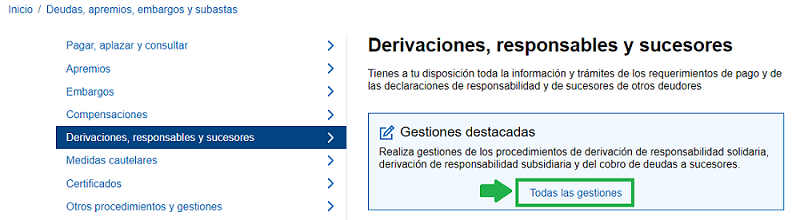

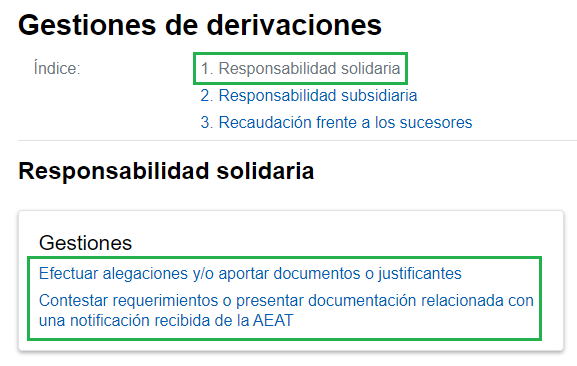

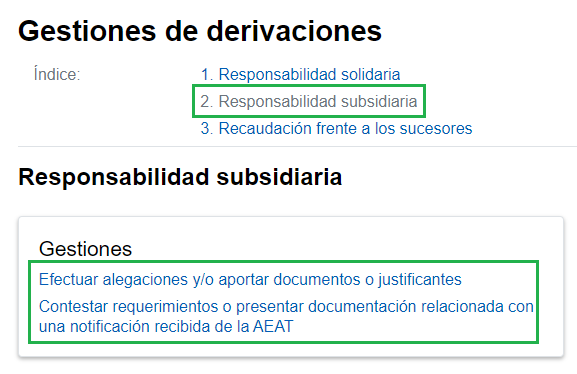

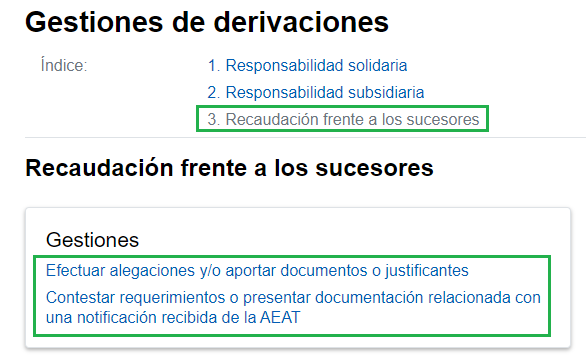

3. Para visualizar todos los trámites que podemos realizar en un procedimiento de derivación de responsabilidad y de recaudación frente a sucesores, hacemos "click" en "Todas las gestiones".

Conviene recordar que toda declaración de responsabilidad por parte de la Administración ha de cumplir con un contenido

Conviene recordar que toda declaración de responsabilidad por parte de la Administración ha de cumplir con un contenido

- Texto íntegro del acuerdo de declaración de responsabilidad, con indicación del presupuesto de hecho habilitante y las liquidaciones a las que alcanza dicho presupuesto.

- Medios de impugnación que pueden ser ejercitados contra dicho acto, órgano ante el que hubieran de presentarse y plazo para interponerlos.

- Lugar, plazo y forma en que deba ser satisfecho el importe exigido al responsable.

4. Marcaremos el tipo de derivación de responsabilidad (solidaria o subsidiaria) que se trate o de recaudación frente a sucesores, en función del caso concreto; en este apartado, apreciamos que los distintos trámites que podemos realizar para uno y otro caso son los mismos:

La sucesión puede ser de personas físicas o de personas jurídicas.

Para sucesores de personas físicas, con el fallecimiento del obligado tributario sus obligaciones se transmiten a sus herederos, con independencia de lo que la legislación civil disponga en cuanto a la adquisición de la herencia; este tipo de sucesión se regula en el artículo 39 LGT. Las deudas tributarias que no estuvieran aún liquidadas a la fecha del fallecimiento del obligado tributario, también se transmitirán a los sucesores; pudiendo la Administración dirigirse contra cualquiera de los herederos, aunque notificando a todos los interesados que consten en el expediente.

El sucesor puede presentar (como heredero), ante la Administración, un escrito en el que se acredita que ha renunciado a la herencia para que el procedimiento de recaudación no continúe frente a él.

- Para sucesores de personas jurídicas hay que distinguir si la ley limita o no la responsabilidad patrimonial de los socios de tales sociedades:

- En caso de limitar la responsabilidad patrimonial de los socios, estos quedarán obligados, de forma solidaria, hasta el límite del valor de la cuota de liquidación que les corresponda una vez disuelta y realizadas las operaciones de liquidación de la misma; aunque también alcanzará a las percepciones patrimoniales que hayan obtenido en los últimos dos años y que hayan minorado el patrimonio social, sin perjuicio de lo previsto en el artículo 42.2 LGT.

- En caso de no limitar la Ley la responsabilidad patrimonial de los socios, quedarán obligados a la totalidad de la deuda de forma solidaria. En caso de que se extinga la sociedad sin estar liquidada la deuda, no impedirá que la Administración pueda dirigirse contra cualquiera de ellos. La sucesión de personas jurídicas está regulada en el artículo 43 LGT

- Efectuar alegaciones y/o aportar documentación y justificantes.

- Contestar requerimientos o aportar documentación relacionada con una notificación de la AEAT.

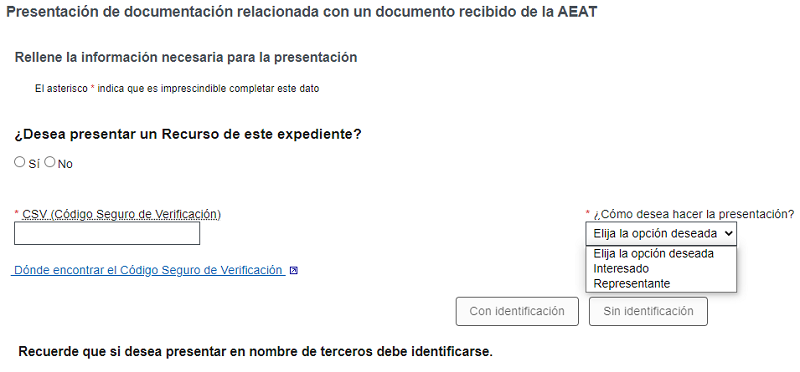

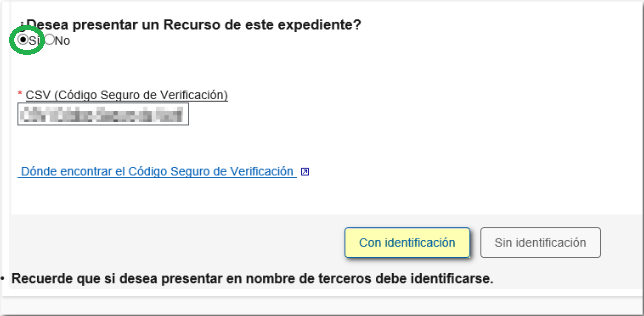

5. Sea cual sea la opción que marquemos, es decir, efectuar alegaciones, contestar requerimientos o aportar documentación, aparecería una pantalla parecida a la que se muestra a continuación. Les mostraremos los pasos que se deberían realizar en función de si marcamos la opción de interponer o no un recurso.

6. En caso de marcar sí, tendríamos que identificarnos, ya sea con "certificado", "DNI electrónico" o "Cl@ve Pin". Además, introduciremos el "Código Seguro de Verificación" que aparece en la notificación que hemos recibido y hacemos "click" en la opción "Con identificación".

Existen varias alegaciones

Existen varias alegaciones - Falta de competencia del órgano que inicia el procedimiento.

- No haber considerado las alegaciones del trámite de audiencia.

- Tener solicitado un aplazamiento, fraccionamiento o la suspensión del procedimiento de recaudación.

- Falta de notificación del inicio del procedimiento.

- No haber concedido el trámite de audiencia.

- La resolución ha sido notificada después de seis meses.

- La resolución no tiene el contenido del artículo 174.4 de la LGT.

- La resolución se notifica una vez finalizado el periodo voluntario.

- Limitación de la responsabilidad por poseer el certificado del Art. 175.2. - Caso de responsabilidad solidaria

- La certificación del Art. 175.2 de la LGT no detalla las deudas, sanciones y responsabilidades tributarias - Caso de responsabilidad solidaria -

- La certificación del Art. 175.2 de la LGT no ha sido entregada en el plazo legalmente establecido - Caso de responsabilidad solidaria -

- Requerimiento pago sin previa declaración responsabilidad (Art.175.1.a) LGT) - Caso de responsabilidad solidaria -

- No se han declarado fallidos previamente al deudor principal ni a los responsables solidarios - Caso de responsabilidad subsidiaria -

El Tribunal Supremo (en STS 4930/2022 y STS 4893/2022) establece que en aquellos supuestos en los que el deudor principal haya garantizado la deuda para interponer recurso potestativo de reposición o reclamación económico-administrativa, los efectos son trasladables a los responsables solidarios, de forma que estos puedan obtener la suspensión del acuerdo de derivación de responsabilidad solidaria sin necesidad de prestar garantía en vía administrativa, con la sola invocación de que el deudor principal prestó la correspondiente garantía para responder del pago de la deuda tributaria. Por lo tanto, impedirá tanto para el deudor principal como para los responsables la continuación del periodo ejecutivo y los recargos que le son inherentes.

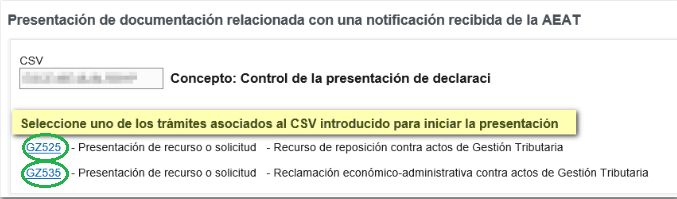

El Tribunal Supremo (en STS 4930/2022 y STS 4893/2022) establece que en aquellos supuestos en los que el deudor principal haya garantizado la deuda para interponer recurso potestativo de reposición o reclamación económico-administrativa, los efectos son trasladables a los responsables solidarios, de forma que estos puedan obtener la suspensión del acuerdo de derivación de responsabilidad solidaria sin necesidad de prestar garantía en vía administrativa, con la sola invocación de que el deudor principal prestó la correspondiente garantía para responder del pago de la deuda tributaria. Por lo tanto, impedirá tanto para el deudor principal como para los responsables la continuación del periodo ejecutivo y los recargos que le son inherentes.7. Una vez nos hayamos identificado por los medios citados en el apartado anterior, debemos seleccionar uno de los recursos que nos aparece en pantalla; pudiendo adjuntar, una vez rellenado, nuestro recurso de reposición o reclamación económico-administrativa.

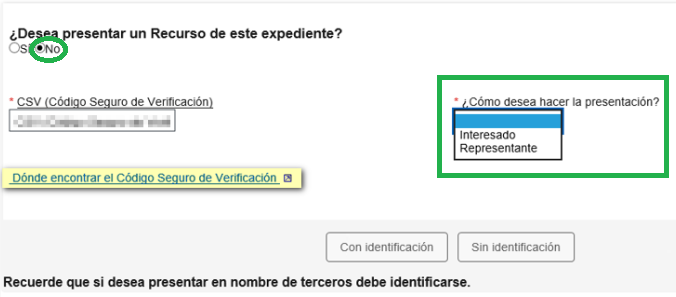

8. Si, por el contrario, no queremos interponer un recurso o reclamación, marcaremos no y nos limitaremos a contestar el requerimiento o a aportar la documentación pertinente en una pantalla similar a la siguiente:

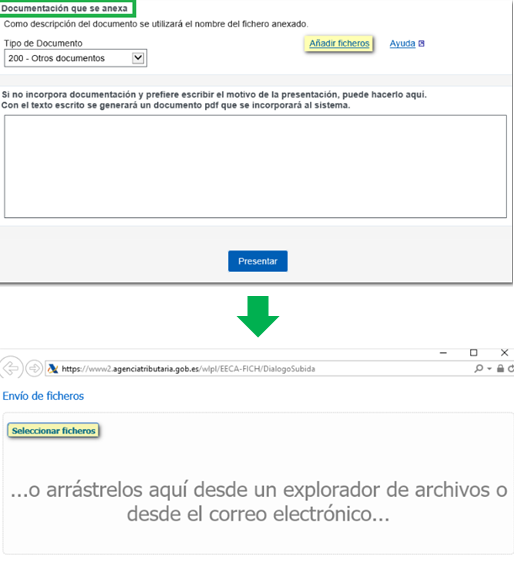

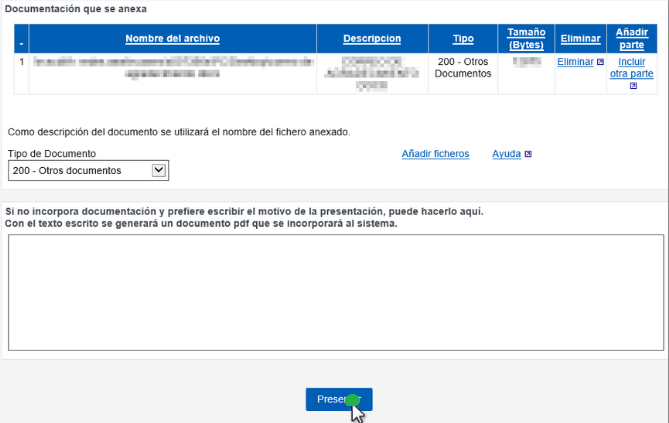

9. Podremos adjuntar la documentación que deseemos "clickando" en "Añadir ficheros" y seleccionamos o arrastramos aquellos que queramos aportar. Además, si no queremos adjuntar nada, podremos alegar aquello que queramos en el espacio que se prevé para tal fin.

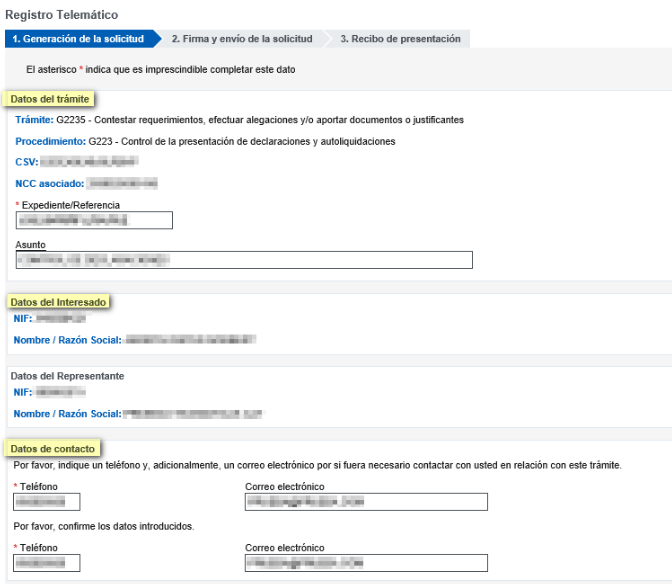

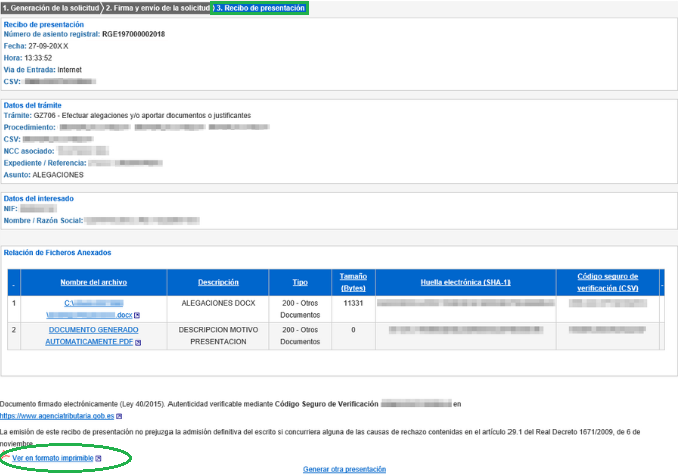

10. Una vez cumplimentados todos los datos requeridos y aportada la documentación, marcamos "Presentar".

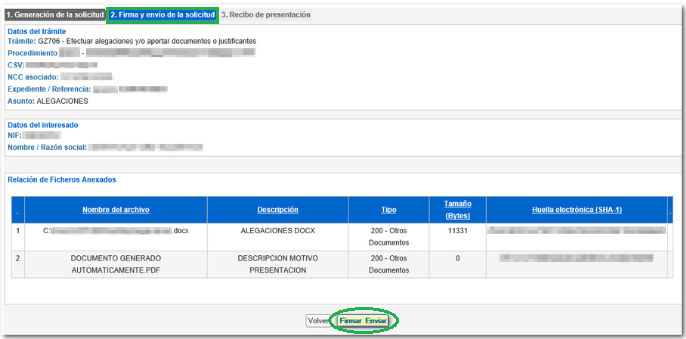

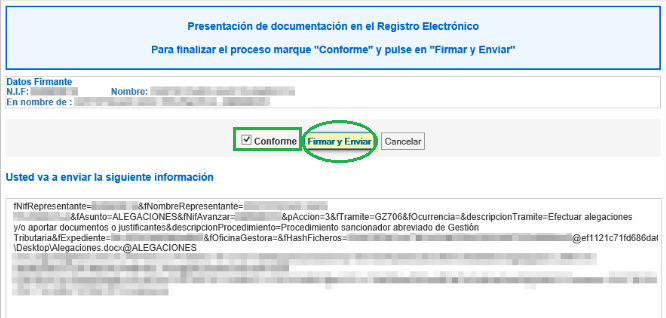

11. Tras ello, se nos redireccionará a una nueva página en la que se mostrará una relación de los documentos que se van a incluir en la gestión realizada. Seleccionamos "Firmar y enviar" y, en la siguiente pantalla, hacemos lo mismo pero marcando la opción "Conforme". Finalmente, tendremos la opción de descargar un recibo como justificante de haber realizado esta gestión.

Es importante saber que:

Según el artículo 61 del Reglamento General de Recaudación (RGR), en caso de no poder cobrarse la deuda ni del deudor principal ni de los responsables solidarios, declarados fallidos, la acción de cobro se dirigirá contra los responsables subsidiarios; si no existen estos o se consideran fallidos, el crédito se declarará incobrable; no sin vigilar la AEAT la solvencia sobrevenida de alguno de ellos (deudor principal, responsable solidario y subsidiario) para rehabilitar el crédito y reanudar el procedimiento de recaudación; a no ser que haya prescrito.

Comentarios

La declaración de responsabilidad.Procedimiento para exigir la responsabilidad solidaria.Procedimiento para exigir la responsabilidad subsidiaria.Realizar alegaciones antes del trámite de audiencia.Alegaciones en el trámite de audiencia.Recurrir el acto de declaración de responsabilidad.Pago de la deuda por el responsable.Aplazamiento o fraccionamiento de la deuda tributaria.Pasos para interponer un recurso de reposición ante la AEAT.Pasos para interponer una reclamación económico-administrativa.Las actuaciones de cobro contra el deudor principal no interrumpen el plazo para declarar la responsabilidad.Pérdida patrimonial en IRPF por pago de deuda como responsable subsidiario.La AEAT no puede derivar la responsabilidad a los administradores societarios sin justificarlo.Formularios

Recurso de Reposición o reclamación económico administrativa contra declaración de responsabilidad.Escrito de alegaciones en el trámite de audiencia del procedimiento de declaración de responsabilidad.Escrito acreditando que se ha renunciado a la herencia en el procedimiento de recaudación contra los herederos.Escrito de alegaciones previas al trámite de audiencia en procedimiento de derivación de responsabilidad.Escrito alegando que la deuda supera el límite del valor de la cuota de liquidación asignada.Escrito solicitando la relación de deudas en el procedimiento de recaudación contra los herederos.Escrito solicitando la suspensión del procedimiento por hacer uso del derecho a deliberar.Legislación

Art. 28 Ley 58/2003 LGT. Recargos del periodo ejecutivo.Art. 39 Ley 58/2003 LGT. Sucesores de personas físicas.Art. 40 Ley 58/2003 LGT. Sucesores de personas jurídicas y de entidades sin personalidad.Art. 41 Ley 58/2003 LGT. Responsabilidad tributaria.Art. 42 Ley 58/2003 LGT. Responsables solidarios.Art. 43 Ley 58/2003 LGT. Responsables subsidiarios.Art. 62 Ley 58/2003 LGT. Plazos para el pago.Jurisprudencia y Doctrina

Declaración o derivación de responsabilidad tributariaSTS 1022/2023. Actuaciones de cobro sobre deudor principal y plazo prescripción para declarar la responsabilidad.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Pasos para interponer un recurso de reposición ante la AEAT

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos