Pasos para interponer un recurso de reposición ante la AEAT

Pasos para interponer un recurso de reposición ante la AEAT

Dedicamos este apartado para mostrar a nuestros usuarios cuáles son los pasos que han de seguir si está entre sus intenciones la de interponer un recurso de reposición frente a un acto administrativo de la Agencia Tributaria; en concreto contra:- Actos de Recaudación.

- Actos de Inspección.

- Actos de Gestión Tributaria.

- Actos de Aduanas e Impuestos Especiales.

- Declaración de prescripción del derecho a la devolución.

Recordemos que los recursos que podremos interponer frente a los distintos actos de la Agencia Tributaria aparecen en los documentos de notificación que hemos recibido, es decir, viene especificado en la notificación cuáles son los distintos recursos que disponemos para hacer valer nuestras pretensiones frente a la AEAT. Ahora bien, no es esta la única gestión que podemos realizar pues, como hemos visto con anterioridad, también podremos contestar requerimientos, aportar documentación o realizar alegaciones.

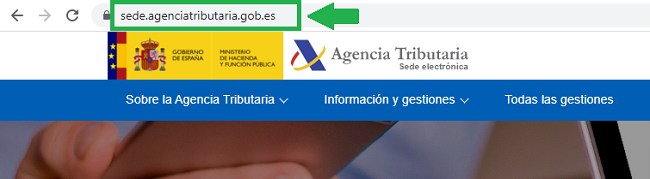

Recordemos que los recursos que podremos interponer frente a los distintos actos de la Agencia Tributaria aparecen en los documentos de notificación que hemos recibido, es decir, viene especificado en la notificación cuáles son los distintos recursos que disponemos para hacer valer nuestras pretensiones frente a la AEAT. Ahora bien, no es esta la única gestión que podemos realizar pues, como hemos visto con anterioridad, también podremos contestar requerimientos, aportar documentación o realizar alegaciones.1. En primer lugar, accedemos a la página web de la Agencia Tributaria.

Aunque en la notificación que recibamos se nos diga los recursos que cabrán frente al acto administrativo en cuestión, en el artículo 222 LGT se nos dice que el recurso de reposición cabrá frente a todos aquellos actos administrativos que sean objeto de reclamación económico-administrativa. Además, el recurso de reposición es potestativo, es decir, podemos interponer recurso de reposición y, una vez resuelto este, reclamación económico-administrativa o directamente acudir a esta última opción.

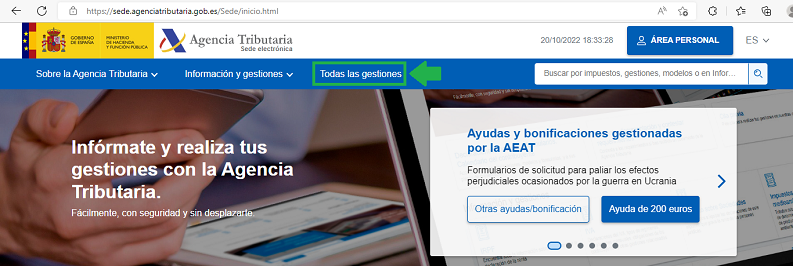

Aunque en la notificación que recibamos se nos diga los recursos que cabrán frente al acto administrativo en cuestión, en el artículo 222 LGT se nos dice que el recurso de reposición cabrá frente a todos aquellos actos administrativos que sean objeto de reclamación económico-administrativa. Además, el recurso de reposición es potestativo, es decir, podemos interponer recurso de reposición y, una vez resuelto este, reclamación económico-administrativa o directamente acudir a esta última opción.2. Una vez dentro, marcamos la opción "Todas las Gestiones".

Aunque el recurso de reposición sea potestativo, es muy importante saber que en el caso de que hayamos acudido a a esta vía, debemos hacer constar en el recurso que no hemos, paralelamente, interpuesto una reclamación económico-administrativa contra el acto que estamos recurriendo. Es decir, debemos esperar a que el recurso de reposición se resuelva para poder acudir a la vía económico-administrativa. De no ser así y hacer uso de la reclamación económico-administrativa sin haber resuelto antes el recurso de reposición, se atenderá el que se haya interpuesto en primer lugar y se declarará inadmisible el segundo.

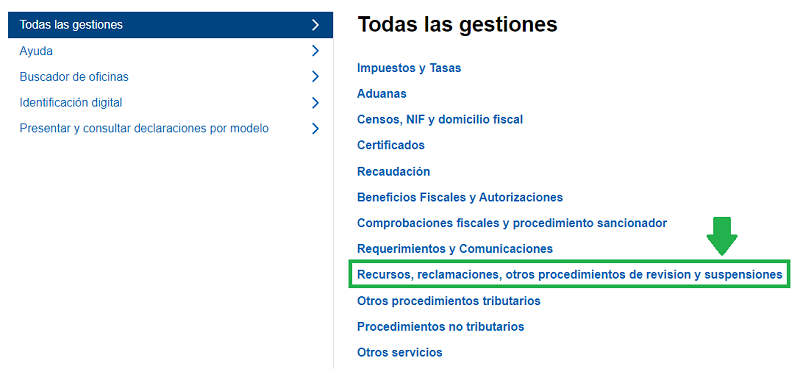

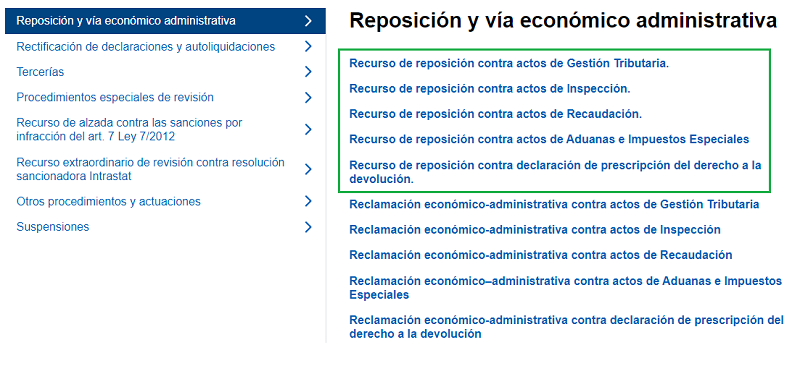

Aunque el recurso de reposición sea potestativo, es muy importante saber que en el caso de que hayamos acudido a a esta vía, debemos hacer constar en el recurso que no hemos, paralelamente, interpuesto una reclamación económico-administrativa contra el acto que estamos recurriendo. Es decir, debemos esperar a que el recurso de reposición se resuelva para poder acudir a la vía económico-administrativa. De no ser así y hacer uso de la reclamación económico-administrativa sin haber resuelto antes el recurso de reposición, se atenderá el que se haya interpuesto en primer lugar y se declarará inadmisible el segundo. 3. Nos aparecerá una pantalla como la siguiente, en la que debemos seleccionar el apartado relativo a "Recursos, reclamaciones, otros procedimientos de revisión y suspensiones".

El recurso de reposición se regula en la Ley General Tributaria; concretamente en los artículos 222 a 225. En ellos se dice que el plazo que se dispondrá para hacer uso de éste será de un mes; contado desde el día siguiente en el que se notifica el acto que queremos recurrir o el siguiente desde que entendemos desestimada nuestra petición por silencio administrativo negativo (artículo 223 LGT).

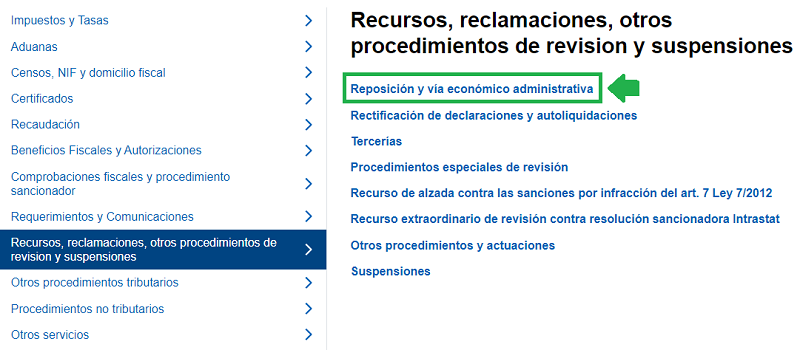

El recurso de reposición se regula en la Ley General Tributaria; concretamente en los artículos 222 a 225. En ellos se dice que el plazo que se dispondrá para hacer uso de éste será de un mes; contado desde el día siguiente en el que se notifica el acto que queremos recurrir o el siguiente desde que entendemos desestimada nuestra petición por silencio administrativo negativo (artículo 223 LGT).4. Tras ello, indicamos la opción "Reposición y vía económico-administrativa".

Según marca el artículo 225 LGT el órgano competente para conocer el recurso de reposición será el mismo que dictó el acto recurrido. En cuanto a los motivos que podemos alegar, los hay de carácter material (relacionados con el objeto del procedimiento) y de carácter formal.

- Notificación realizada en domicilio distinto al domicilio fiscal.

- No se documentan las actuaciones por parte de la Administración.

- Error de hecho cometido por el contribuyente.

- Caducidad o incumplimiento de los plazos para resolver.

- Prescripción del derecho de la Administración para liquidar la deuda.

- La notificación no contiene el texto íntegro de la Resolución.

- Falta de justificación de las dilaciones imputables al contibuyente.

- La notificación no es conforme a derecho porque se realizó en Agosto.

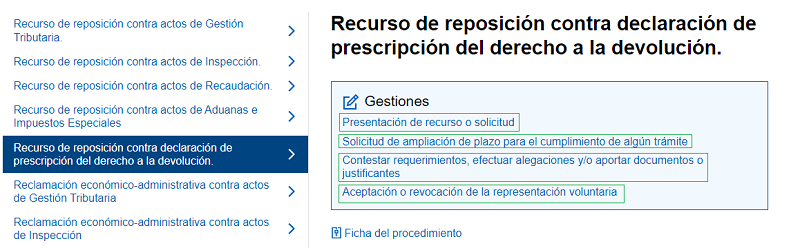

5. Vemos cómo nos aparecen todos los actos administrativos notificados por la Agencia Tributaria contra los que podemos interponer recurso de reposición. Marcaremos, entre las alternativas que se nos dan, en función de nuestro caso concreto.

Serán objeto de recurso de reposición todas aquellas cuestiones de hecho o de derecho que ofrezca el expediente. El órgano competente para conocer del recurso podrá examinar otras cuestiones que no se hayan planteado por el interesado, eso sí, no podrá empeorarse la situación inicial del interesado en el momento de interponer el recurso.

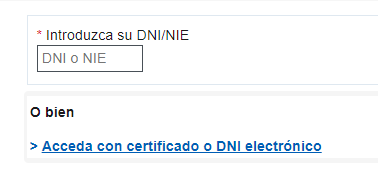

Serán objeto de recurso de reposición todas aquellas cuestiones de hecho o de derecho que ofrezca el expediente. El órgano competente para conocer del recurso podrá examinar otras cuestiones que no se hayan planteado por el interesado, eso sí, no podrá empeorarse la situación inicial del interesado en el momento de interponer el recurso.6. Sea cual sea la opción seleccionada, además de darnos la posibilidad de presentar el recurso de reposición, podremos realizar otras gestiones tales como solicitar la ampliación del plazo para realizar algún trámite, contestar requerimientos, efectuar alegaciones, aportar documentación y aceptar o revocar la representación voluntaria. En nuestro caso, estamos interesados en presentar un recurso de reposición, por lo que accedemos a la primera de las alternativas, donde se nos pedirá que nos identifiquemos.

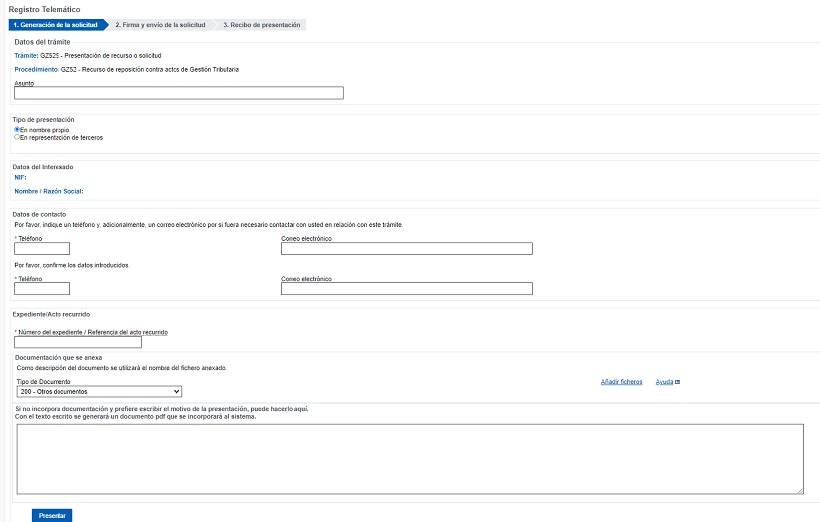

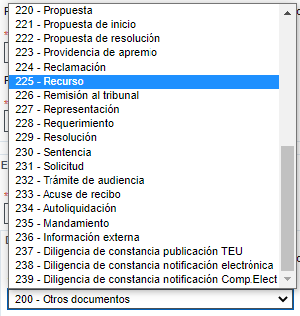

7. Veremos una pantalla similar a la siguiente, donde debemos rellenar todos los datos que se nos requieren. Entre ellos, veremos un desplegable en el que marcaremos la opción "Recurso". Aparece un apartado, a la derecha de este desplegable, relativo a "Añadir ficheros", en el que podremos adjuntar nuestro recurso de reposición.

- Formularios para un Procedimiento de Inspección.

- Formularios para un Procedimiento de Gestión Tributaria.

- Formularios para un Procedimiento Sancionador.

- Formularios para un Procedimiento de Recaudación.

- Formularios sobre Prescripción.

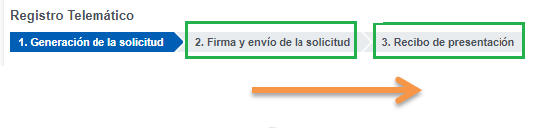

8. Tras seleccionar "Presentar", se nos redireccionará a una nueva página en la que firmaremos digitalmente el documento y se enviará. Para finalizar, llegaremos a una pantalla en la que podremos descargar un justificante que acredita la presentación del recurso.

En el recurso de reposición solicitaremos, en primer lugar, que sea admitido por el órgano que dictó el acto que estamos recurriendo, que es el mismo que ha de resolver (artículo 225 LGT); que se dicte resolución en la que se anule el acto recurrido y la suspensión del acto administrativo impugnado. La interposición del recurso de reposición no suspende, automáticamente, la ejecución del acto administrativo impugnado; sino que sólo se suspenderá cuando se garantice, por el interesado y con los medios aceptados por la LGT, los siguientes conceptos:

En el recurso de reposición solicitaremos, en primer lugar, que sea admitido por el órgano que dictó el acto que estamos recurriendo, que es el mismo que ha de resolver (artículo 225 LGT); que se dicte resolución en la que se anule el acto recurrido y la suspensión del acto administrativo impugnado. La interposición del recurso de reposición no suspende, automáticamente, la ejecución del acto administrativo impugnado; sino que sólo se suspenderá cuando se garantice, por el interesado y con los medios aceptados por la LGT, los siguientes conceptos:- El importe del acto liquidado.

- Los intereses por el tiempo que medie la suspensión.

- Los recargos que fueran exigibles en el momento de solicitar la suspensión.

Formularios

Recurso de Reposición en Procedimiento de Inspección.Recurso de Reposición en Procedimiento de Verificación de Datos.Recurso de Reposición en Procedimiento de Comprobación Limitada.Recurso de Reposición en Recargo por declaración extemporánea.Recurso Reposición Comprobación del Domicilio Fiscal.Recurso Reposición Reposición comprobación de obligaciones formales de carácter censal.Recurso de Reposición en Procedimiento Sancionador.Recurso de Reposición de Revisión en vía administrativa.Recurso de Reposición frente a la Providencia de Apremio en el Procedimiento de Recaudación.Recurso de Reposición contra la diligencia de embargo.Recurso de Reposición o Reclamación económico-administrativa contra la desestimación de la compensación.Recurso de Reposición sobre notificaciones telemáticas.Comentarios

Plazos y aspectos formales del recurso de reposición.Solicitud de suspensión de un acto recurrido con recurso de reposición.Aportación de garantías en la interposición del recurso de reposición.Garantías aceptadas para suspender actos recurridos en recurso de reposición.Efectos de la solicitud de suspensión por interposición de recurso de reposición.Pasos para interponer una reclamación económico-administrativa.Pasos para aplazar una deuda ante la AEAT.Pasos para contestar un requerimiento, aportar documentación y formular alegaciones.Pasos a realizar en un procedimiento de derivación de responsabilidad y de recaudación frente a los sucesores.Pasos para solicitar la devolución de ingresos indebidos.Pasos a seguir ante una diligencia de embargo de salarios de la AEAT.Pasos para realizar gestiones ante la adopción de medidas cautelares por la Agencia Tributaria.Pérdida patrimonial en IRPF por pago de deuda como responsable subsidiario.Legislación

Art. 222 Ley 58/2003 LGT. Objeto y naturaleza del recurso de reposición.Art. 223 Ley 58/2003 LGT. Iniciación y tramitación del recurso de reposición.Art. 224 Ley 58/2003 LGT. Suspensión de la ejecución del acto recurrido en reposición.Art. 225 Ley 58/2003 LGT. Resolución del recurso de reposición.Resolución de 24 de septiembre de 2025, de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se dictan criterios de actuación en materia de suspensión de la ejecución de los actos impugnados mediante recursos y reclamaciones y de relación entre los Tribunales Económico-Administrativos y la Agencia Estatal de Administración Tributaria.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos