Pagar la deuda en plazo. En especie. Entidades Colaboradoras.

PAGAR LA DEUDA EN PLAZO

¿CUÁNDO SE DEBEN PAGAR LAS LIQUIDACIONES TRIBUTARIAS?

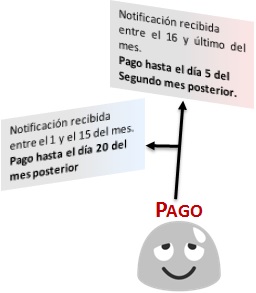

Son liquidaciones tributarias las practicadas por los órganos de Inspección o de Gestión Tributaria de la Administración. El pago en período voluntario deberá hacerse en los siguientes plazos: a) Si la notificación de la liquidación se realiza entre los días uno y 15 de cada mes, desde la fecha de recepción de la notificación hasta el día 20 del mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente. b) Si la notificación de la liquidación se realiza entre los días 16 y último de cada mes, desde la fecha de recepción de la notificación hasta el día cinco del segundo mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente. Vencido el plazo voluntario de pago, la Oficina de Recaudación exigirá los recargos del período ejecutivo, conforme al Art. 28 Ley 58/2003. Por su parte, el pago en período voluntario de las deudas de notificación colectiva y periódica (por ejemplo, el IBI, IAE, impuesto de circulación,...) que no tengan establecido otro plazo en sus normas reguladoras deberá efectuarse en el período comprendido entre el día uno de septiembre y el 20 de noviembre o, si éste no fuera hábil, hasta el inmediato hábil siguiente. La Administración tributaria competente podrá modificar el plazo señalado en el párrafo anterior siempre que dicho plazo no sea inferior a dos meses.

a) Si la notificación de la liquidación se realiza entre los días uno y 15 de cada mes, desde la fecha de recepción de la notificación hasta el día 20 del mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente. b) Si la notificación de la liquidación se realiza entre los días 16 y último de cada mes, desde la fecha de recepción de la notificación hasta el día cinco del segundo mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente. Vencido el plazo voluntario de pago, la Oficina de Recaudación exigirá los recargos del período ejecutivo, conforme al Art. 28 Ley 58/2003. Por su parte, el pago en período voluntario de las deudas de notificación colectiva y periódica (por ejemplo, el IBI, IAE, impuesto de circulación,...) que no tengan establecido otro plazo en sus normas reguladoras deberá efectuarse en el período comprendido entre el día uno de septiembre y el 20 de noviembre o, si éste no fuera hábil, hasta el inmediato hábil siguiente. La Administración tributaria competente podrá modificar el plazo señalado en el párrafo anterior siempre que dicho plazo no sea inferior a dos meses. ¿CUÁL ES EL LUGAR DE PAGO DE LAS LIQUIDACIONES TRIBUTARIAS?

El obligado al pago, tenga o no cuenta abierta en las entidades de créditos colaboradoras de la recaudación, podrá ingresar, conforme al Art. 18 RD 939/2005 y al Art. 19 RD 939/2005 del Reglamento de Recaudación, las deudas derivadas de liquidaciones practicadas por la Administración (liquidaciones practicadas por Gestión Tributaria en un procedimiento de verificación de datos o comprobación limitada, o liquidaciones practicadas por Inspección). En este caso, el contribuyente presentará el documento de ingreso según modelo establecido por el Ministerio de Hacienda, que será facilitado por los órganos de Gestión o Inspección encargados de practicar las correspondientes liquidaciones tributarias. El pago también puede realizarse el pago mediante adeudo en su cuenta corriente, a través de Internet en la página web de la AEAT: Oficina virtual de pago de Impuestos.¿CÓMO SE PAGAN LAS DEUDAS TRIBUTARIAS?

Lo normal es el pago en efectivo, si bien en aquellos casos en los que así lo establezca expresamente una norma tributaria el obligado al pago podrá hacerlo mediante cheque, tarjeta de crédito o débito, transferencia bancaria o domiciliación bancaria, conforme al Art. 34 RD 939/2005. También cabe el pago mediante Bienes que formen parte del Patrimonio Historico Español en los supuestos previstos en la Ley.- Cuando se ofrezcan bienes que por sus características no tengan ni puedan llegar a tener nunca la consideración de bienes del Patrimonio Histórico Español.

- Cuando la deuda deba ser declarada mediante autoliquidación y esta última no haya sido objeto de presentación con anterioridad o conjuntamente con la solicitud de pago en especie. Esta causa de inadmisión no será subsanable en caso de que la referida autoliquidación no obre en poder de la Administración Tributaria.

Sepa que:

Frente al acuerdo de inadmisión cabrá la interposición de recurso o reclamación económico-administrativa.

- Cuando la autoliquidación haya sido presentada habiéndose iniciado con anterioridad un procedimiento de inspección que hubiera quedado suspendido, siempre que la solicitud de pago en especie se refiera a conceptos y periodos respecto de los que se haya remitido conocimiento a la jurisdicción competente o al Ministerio Fiscal.

- Cuando se trate de una presentación de solicitudes de pago en especie reiterativas de otras anteriores que hayan sido objeto de denegación previa, si no contienen una modificación sustancial respecto de la solicitud previamente denegada y, en particular, cuando dicha reiteración tenga por finalidad dilatar, dificultar o impedir el desarrollo de la gestión recaudatoria.

¿SI PAGO EN UNA ENTIDAD COLABORADORA QUÉ DEBO EXIGIR COMO JUSTIFICANTE?

El obligado al pago podrá exigir de la entidad colaboradora que estampe en la primera hoja de los ejemplares para la Administración y para el interesado de la correspondiente autoliquidación o declaración el sello en el que conste: fecha de presentación de la autoliquidación y claves de la entidad y de la oficina receptora, conforme al Art. 19 RD 939/2005.7.d) y Art. 41 RD 939/2005. El mismo artículo 19.4 del Reglamento General de Recaudación (RGR) ha sido modificado con efectos a partir de 1 de Enero de 2018, para ajustarse a todas las formas de pago actualmente existentes: por internet, domiciliación bancaria, medios telefónicos, etc., sean presenciales o no presenciales. Así se expresa el propio apartado 8 del artículo 19 cuando dice que la validación del pago "(...) podrá ser mecánica, mediante máquina contable, o manual mediante sello y en ella deberá constar obligatoriamente clave de la entidad y de la oficina receptora, así como la fecha de presentación de la solicitud de devolución (...)". La entrega al deudor del justificante de ingreso liberará a este desde la fecha que se consigne en el justificante y por el importe que figure en él. Las órdenes de pago dadas por el deudor a las entidades de crédito no surtirán efectos por sí solas frente a la Hacienda Pública, sin perjuicio de las acciones del ordenante frente a la entidad, tal y como señala el Art. 34 RD 939/2005, apartados 4 y 5.Comentarios

- Cómo contabilizar las actas de inspección y demás liquidaciones practicadas por la Agencia Tributaria.Legislación

- Art. 28 Ley 58/2003 LGT. Recargos del período ejecutivo.- Art. 18 RD 939/2005 RGR. Ingresos a través de entidades colaboradoras en la recaudación. - Art. 19 RD 939/2005 RGR. Procedimiento de ingreso a través de entidades colaboradoras en la recaudación.- Art. 34 RD 939/2005 RGR. Medios y momento del Pago Efectivo.- Art. 40 RD 939/2005 RGR. Pago en especie- Art. 41 RD 939/2005 RGR. Justificantes y certificaciones del pago.- Art. 43 RD 939/2005 RGR. Consignación.- Art. 46 RD 939/2005 RGR. Solicitudes de Aplazamiento y Fraccionamiento.- Art. 68 RD 939/2005 RGR. Iniciación y terminación de la recaudación en periodo voluntario.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Aplazar o fraccionar el pago de la deuda tributaria resultante de una autoliquidación

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos