Infracción tributaria: Inexactitud u omisión de operaciones en la contabilidad o en los libros.

El

artículo 200.1.a) de la LGT establece que la Administración tributaria considerará infracción

"el incumplimiento de obligaciones contables y registrales por existir inexactitud u omisión de operaciones en la contabilidad o en los libros y registros exigidos por las normas tributarias." En este sentido:

| INEXACTITUD U OMISIÓN DE OPERACIONES EN LA CONTABILIDAD O EN LOS LIBROS |

| Tipo de infracción | Grave |

Sanción | Multa pecuniaria proporcional del 1% de los cargos, abonos o anotaciones omitidos, inexactos, falseados, con un mínimo de 150 y un máximo de 6.000 euros |

Ahora bien, la determinación del importe de una sanción tributaria puede que no termine aquí, pues en ocasiones existirán hechos que gradúen (incrementen o reduzcan) la misma. Gráficamente, podríamos resumir los pasos para el cálculo del importe de una sanción tributaria, de la forma:

Sepa que:

Al ser calificada como infracción grave, a la multa pecuniaria, si fuese el caso, podrían añadirse otras sanciones

NO PECUNIARIAS.

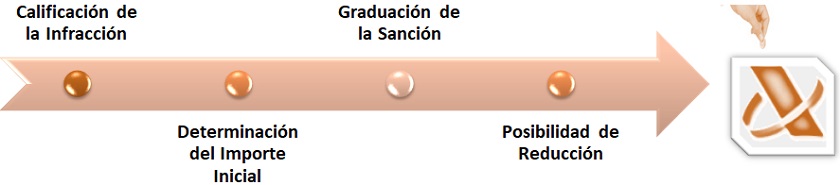

Así, ya hemos determinado la calificación de la infracción en el primer cuadro presentado en el presente informe, tipificándola como infracción

grave y al mismo tiempo determinado la cuantía inicial de la sanción (

150 euros fijos o 1% con un mínimo de 150 euros y un máximo de 6.000 euros); en el cuadro presentado a continuación, mostramos las posibles graduaciones que, si es que resultan de aplicación, pudieran también afectar a la determinación del importe final de la sanción:

Ejemplo

Tras una inspección realizada por la AEAT a la mercantil JPSA, se determina que ha existido omisión de varias operaciones de venta por un importe total de 5.650 euros, que no tuvieron reflejo en la contabilidad de la empresa. Como consecuencia de esta omisión contable, se determina que la cantidad correspondiente que se tuvo que liquidar en el impuesto de sociedades sería de 8.912 euros en vez de los 7.500 euros tributados realmente, no apreciándose por parte del actuario de la administración ninguna otra irregularidad. Las retenciones y pagos a cuenta reflejados en la liquidación inicial fueron de 3.500 euros. Una vez recibida la liquidación correspondiente, junto a las sanciones pertinentes, la empresa decide pagar en tiempo y forma dicha liquidación sin interponer recurso alguno. Determinar la liquidación correspondiente emitida por la administración y su importe, presuponiendo que el proceso de liquidación y de sanción se han unificado en una misma notificación por parte de la AEAT.

Solución

Según el actuario de la Administración, esta infracción se calificó como

inexactitud u omisión de operaciones en la contabilidad o en los libros, que regula el

artículo 200.1.a) de la Ley General Tributaria (LGT),

y también como infracción por

dejar de ingresar dentro del plazo establecido la totalidad o parte de la

deuda tributaria que debiera resultar de la correcta autoliquidación del tributo por tanto, regulada por el

artículo 191 de la LGT. Por tanto. tendremos:

| Artículo afectado | Ocultación | Calificación | Perjuicio económico | Base Sanción | Conformidad | Sin recurso |

| 191 | Sí (1) | Leve (2) | SÍ (3) | 1.412 Eur. (4) | SÍ | SÍ |

| 200 | No procede | Grave (5) | No procede (6) | 5.650 Eur. (7) | No procede | SÍ |

- (1): Se cumple el artículo 184.2 de la LGT.

Para que exista ocultación se ha de cumplir siempre "que la incidencia de la deuda derivada de la ocultación en relación con la base de la sanción sea superior al 10 por ciento".En nuestro caso, tenemos lo siguiente: - Deuda derivada de la ocultación: 1.412 euros.

- Base de la sanción: 1.412 euros.

- Relación: 1.412/1.412 = 100% > 10%

- (2): La base de la sanción (1.412 euros) no supera los 3.000 euros. Sanción del 50% sobre ésta (706 euros).

- (3): La relación entre la base de la sanción correspondiente (1.412) y la cuantía total que hubiera debido ingresarse en la autoliquidación correcta (11.412) es superior al 10% e inferior al 25%. Sanción adicional del 10% sobre la base (141,20 euros).

Según el artículo 187.1.b), se producirá perjuicio económico a la Administración cuando el porcentaje resultante de la relación existente entre la base de la sanción y la cuantía total que hubiera debido ingresarse en la autoliquidación o por la adecuada declaración del tributo (a raíz de la sentencia STS 462/2023, este importe es considerado como la cuota líquida de la liquidación en vez de la cuota diferencial que se venía considerando antes de dicha sentencia), sea mayor al 10%. En caso afirmativo se graduará en función de dicho porcentaje.En nuestro caso: - Base de la sanción: 1.412 euros.

- Cuantía total que hubiera debido ingresarse en la autoliquidación sin tener en cuenta las retenciones y pagos a cuenta (cuota líquida) = 12.412 euros (8.912 + 3.500).

- Relación: 1.412/12.412 = 11,38 %

- Implica una sanción adicional del 10% sobre la base de 1.412 euros (141,20).

- (4): Según el artículo 191, la base de la sanción será la cuantía no ingresada en la autoliquidación como consecuencia de la comisión de la infracción (8.912 - 7.500).

- (5): Así lo determina el propio artículo 200.2. No obstante, esta calificación de grave, en este artículo en particular, no tiene efectos pecuniarios adicionales a la sanción en sí misma especificada en el mismo. Se aplicará el mínimo de 150 euros especificado en el artículo 200.3, ya que el importe del 1% sobre la base de la sanción (1% de 5.650 = 56,50) es inferior al mínimo de 150 euros contemplado en el mismo.

- (6): Se entiende que este criterio de perjuicio económico solo resulta aplicable a aquellas infracciones, que por sí mismas, esten relacionadas con la falta de ingreso de cantidades en autoliquidaciones. En nuestro caso, el perjuicio económico lo produce la infracción del artículo 191 que es de la que se deriva una ausencia de ingreso, no la de este artículo en sí.

- (5): Importe de los cargos, abonos o anotaciones omitidos.

|

Con los datos anteriores ya podremos calcular el importe de la sanción:

| Artículo 191 | Artículo 200 |

| Importe base de la sanción | 1.412,00 Eur. (4) | 5.650,00 Eur. (7) |

| Sanción por calificación Leve y Grave | 706,00 Eur. (2) | 150,00 Eur. (5) |

| Sanción por perjuicio económico (10%) | 141,20 Eur. (3) | No procede (6) |

| Firma en conformidad (Art. 188.1) (30% sobre 847,2) | - 254,16 Eur. | No procede |

Reducción por pago y no recurso (Art. 188.3)

(40% sobre 593,04 y 172,50) | - 237,22 Eur. | - 60,00 Eur. |

| Subtotales | 355,82 Eur. | 90,00 Eur. |

| Total sanción | 445,82 Eur. |

Por tanto, la propuesta de liquidación y sanción, que tuvo que aceptar y pagar en tiempo y forma la empresa JPSA, fue de:

Hemos supuesto que

no existe incumplimiento sustancial de la obligación de facturacion, agravante recogido en el

artículo 187.1.c), por el reducido importe de las facturas omitidas respecto al volumen de operaciones de la empresa (deben suponer como

mínimo un 20% de la facturación del contribuyente para su existencia).

Aclaración:

La existencia de ocultación, por sí misma, no va a producir una mayor sanción pecuniaria, sino que va a ser un agravante (o atenuante si no la hubiere) en la calificación de la infracción (leve, grave, muy grave).

Legislación

Art. 200 Ley 58/2003 LGT. Infracción tributaria por incumplir obligaciones contables y registrales

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.