Boletín semanal

Boletín nº23 09/06/2026

Sigue leyendo más noticias y artículos de actualidad.

ARTÍCULOS

Guía para el Administrador sobre la deducibilidad en el IS de sus retribuciones.

Javier Gómez, Departamento de Fiscalidad de SuperContable.com - 05/06/2026

La retribución de los administradores ha sido, en los últimos años, uno de los terrenos más sensibles y controvertidos del Impuesto sobre Sociedades. La correcta configuración del cargo, la necesidad de aprobación en junta, la obligatoriedad (o no) de reflejar la retribución en los estatutos sociales, o el alcance de los defectos formales a efectos de su deducibilidad han generado un auténtico campo de batalla entre empresas y Administración tributaria.

La reciente Sentencia del Tribunal Supremo -TS-, Resolución nº 615/2026, de 18 de mayo, devuelve el asunto a la primera línea y aporta un criterio creemos que muy valioso para la práctica empresarial:

Una irregularidad mercantil no convierte, por sí sola, la retribución del administrador en un gasto no deducible. Lo determinante es que el gasto exista realmente, esté debidamente acreditado y responda a servicios efectivamente prestados.

Una irregularidad mercantil no convierte, por sí sola, la retribución del administrador en un gasto no deducible. Lo determinante es que el gasto exista realmente, esté debidamente acreditado y responda a servicios efectivamente prestados.Para mejor comprensión de nuestros lectores, señalar que el caso resuelto por el Tribunal Supremo versa sobre una sociedad que tenía previsto en sus estatutos que el cargo de administrador era retribuido (también con contratos para los consejeros delegados) y el problema surge cuando la retribución es modificada por el consejo sin una aprobación expresa de la junta general; aquí la Agencia Estatal de la Administración Tributaria -AEAT- entendió que eso bastaba para negar la deducción en el Impuesto sobre Sociedades.

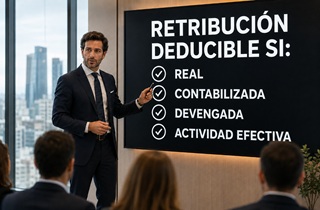

El Supremo no comparte ese enfoque tan automático. Para el Alto Tribunal una infracción societaria no puede llevar, por sí sola, a considerar que el gasto es contrario al ordenamiento jurídico a efectos del artículo 15.f) de la LIS; antes de negar la deducción, hay que mirar si:

- la retribución es real,

- está bien contabilizada,

- se ha devengado correctamente y

- responde a una actividad empresarial efectiva.

En otros términos:

Si el administrador presta servicios reales y la sociedad puede demostrarlo, un defecto formal no debe, por sí solo, hacer caer la deducción.

Novedad en el Criterio del TS.- El Tribunal no resta importancia a los estatutos, a los acuerdos de junta, a los contratos ni a la documentación interna de la sociedad, pero sí elimina el automatismo utilizado por la AEAT para negar el gasto basándose en un simple defecto formal, cuando en la realidad estamos ante una retribución verdadera y justificada.

Tipos de retribuciones y riesgos con la AEAT.

Simplificando lo máximo posible, podríamos distinguir: (sin entrar a detallar los tipos de administradores y responsabilidad que puede tener cada uno de ellos)

| Tipo de Retribución | Detalle |

| Por el cargo de administrador | Fórmulas habituales son: asignación fija anual, dietas por asistencia, participación en beneficios, variable por objetivos o retribución en especie. Resulta importante que los estatutos prevean el carácter retribuido del cargo y el sistema de remuneración (artículo 217 Ley de Sociedades de Capital RD-Leg. 1/2010 -LSC-). |

| Por funciones ejecutivas | Además de ocupar el cargo puede desarrollar funciones ejecutivas. En esos casos, el artículo 249 de la LSC exige un contrato específico entre la sociedad y el consejero delegado o ejecutivo. |

| Por funciones laborales o de alta dirección | La Ley del Impuesto sobre Sociedades no trata esas retribuciones como liberalidades por definición, pero sí exige que la empresa pueda acreditar la realidad del vínculo y de los servicios prestados. Conviene distinguir cada una de ellas de forma adecuada para evitar que la AEAT haga presunciones. |

| Retribución Mixta | Si la retribución es una combinación de las anteriores es recomendable separar los conceptos con claridad para reducir el riesgo de que la AEAT considere que todo forma parte de una retribución confusa o que lo califique como una distribución encubierta de beneficios. |

| Socio - Administrador | La doble condición de socio y administrador es foco de conflicto. Si la empresa puede demostrar que hay trabajo real, que la retribución es coherente y que existe lógica empresarial en el pago de una nómina por ejemplo (revisar el registro contable de la retribución de administradores), la deducción tiene una base mucho más sólida para ser deducible. La carga no puede desplazarse automáticamente al contribuyente solo por ser socio. |

Al mismo tiempo, y quizá sea lo más importante para el lector, conviene mostrar aquellos supuestos que la Administración tributaria suele discutir en mayor medida al contribuyente:

| Motivo | Detalle |

| No hay acuerdo de la junta sobre el máximo anual | Ha sido un motivo clásico de regularización al entender la AEAT que si la junta no aprueba el importe máximo anual de la remuneración, el gasto no es deducible. Tras la STS 615/2026, esa tesis pierde fuerza aunque sigue siendo recomendable aprobar ese límite y dejarlo bien documentado, pero ya no puede sostenerse que la mera ausencia de ese acuerdo convierta automáticamente el gasto en no deducible si la retribución es real y está bien justificada. |

| Los estatutos dicen que el cargo es gratuito | Aquí el riesgo sigue siendo alto por ello resulta aconsejable saber en qué casos es deducible la remuneración de los administradores, si bien la jurisprudencia del Tribunal Supremo (STS 449/2024, STS 1053/2024, STS 75/2024), ha establecido que la gratuidad estatutaria del cargo de administrador o la falta de previsión estatutaria de la retribución no determinan por sí solas la no deducibilidad del gasto en el Impuesto sobre Sociedades. Si la sociedad acredita que la retribución responde a servicios reales y onerosos, está correctamente contabilizada, se ha devengado y guarda correlación con la actividad empresarial, el gasto puede ser fiscalmente deducible, sin que pueda calificarse automáticamente como liberalidad. |

| No hay documentación suficiente | La existencia de actas, contratos, descripción de funciones, soporte contable o pruebas de que el administrador realmente trabajaba para la sociedad, refuerza la defensa ante la AEAT. Si falta esa base documental, el contribuyente "tiene las de perder" frente a la administración. |

| Conflicto entre socios | El conflicto entre socios, sobre todo cuando uno de ellos impugna la retribución del administrador, puede ser un riesgo frente a la AEAT. Aunque la disputa entre socios es interna y mercantil y como hemos visto no necesariamente altera la realidad económica del gasto, la AEAT "toma parte en la disputa" en su beneficio. |

Qué debería revisar en su empresa.

Después de lo expuesto, merecerá la pena hacer una revisión ordenada de la situación de cada empresa. Entre otras cuestiones:

| Revisar Estatutos | Comprobar que el cargo está configurado como retribuido; se identifica el sistema de remuneración; la redacción cubre los conceptos realmente utilizados: fijo, variable, dietas, participación en beneficios, especie, etc. | |

| Revisar Acuerdos de la Junta | Aunque la falta de aprobación no impida automáticamente la deducción fiscal, sigue siendo aconsejable aprobar el importe máximo anual del conjunto de administradores; aprobar sus modificaciones y reflejarlo con claridad en un acta. | |

| Revisar contratos de consejeros o ejecutivos | Si existen funciones ejecutivas se debe formalizar o actualizar el contrato, dar detalle de los conceptos retributivos, describir las funciones realizadas, evitar cláusulas ambiguas y asegurar su aprobación por el consejo en forma adecuada. | |

| Separar conceptos retributivos | Resulta aconsejable diferenciar claramente la retribución por el cargo de administrador de la retribución por funciones ejecutivas y la de otras funciones laborales o profesionales. | |

| Conservar documentación acreditativa | Debe conservar actas y acuerdos, contratos, organigramas, descripciones de funciones, contabilidad, evidencia de actividad efectiva, soporte de pagos, criterios internos de fijación retributiva, etc. | |

| Revisar coherencia fiscal y societaria | Se trata de verificar que todo el esquema de remuneración tiene sentido de forma conjunta: que lo que dicen los estatutos, lo que aprueba la junta, lo que se paga, lo que se contabiliza, lo que se declara fiscalmente, el ejercicio en el que se hace y lo que realmente hace el administrador responden a una misma realidad económica y jurídica. No deben existir piezas sueltas que se contradigan entre sí. | |

Conclusión.

La STS 615/2026, de 18 de mayo de 2026, que ha dado pie al presente artículo, no elimina la importancia del cumplimiento mercantil, pero sí cambia el enfoque fiscal. La deducción ya no debe negarse de forma automática por una simple irregularidad formal. Lo decisivo es si la retribución es real, está justificada, se ha devengado correctamente y responde a servicios efectivamente prestados, por lo que será la AEAT la que deba probar una causa legal específica que impida la deducción o el encubrimiento de una distribución de fondos propios (si fuese el caso.

Ahora bien, esto no elimina, buscando limitar al máximo la responsabilidad de los administradores, la conveniencia de cumplir escrupulosamente la normativa societaria. Preventivamente, el mejor escenario sigue siendo:

- Disponer de unos estatutos correctos,

- Que la Junta apruebe el máximo anual,

- La existencia de contratos ejecutivos bien redactados,

- Ser exigente con la separación de conceptos retributivos,

- Montar una "buena arquitectura societaria y documental".

Sigue leyendo más noticias y artículos de actualidad.