¿Uso gratuito de bienes por socios? El TEAC marca la frontera fiscal.

Javier Gómez , Economista. Departamento de Contabilidad y Fiscalidad de SuperContable.com 02/10/2025 Boletin nº 38 - Año 2025

¿Puede un socio utilizar gratuitamente un bien de su sociedad sin que ello tenga consecuencias fiscales? La respuesta, como suele ocurrir en el ámbito tributario, depende del propósito con el que se adquirió dicho bien. En una resolución que no pasa desapercibida, el Tribunal Económico Administrativo Central -TEAC- establece una línea divisoria entre el uso ordinario de activos empresariales y la cesión intencionada para disfrute personal. Es la Resolución nº 07312/2024, de 24 de Septiembre de 2025, la que, en síntesis, debe posicionarse sobre cuándo estamos ante una operación vinculada y cuándo ante una retribución en especie.

La controversia nace del uso que realiza el socio de una entidad mercantil de una embarcación de la sociedad, de forma que cuando la Agencia Estatal de la Administración Tributaria -AEAT- regulariza la existencia y percepción de unos rendimientos del capital mobiliario en especie, el contribuyente considera que estos rendimientos deben valorarse aplicando lo dispuesto en el artículo 41 de la Ley del Impuesto sobre la Renta de las personas Físicas -LIRPF-, considerando que se trata de una operación vinculada (también defendido por el TEAR de Galicia), y no aplicando lo que recogido en el artículo 43 LIRPF al respecto de la valoración de las rentas en especie, que es lo defendido por la AEAT.

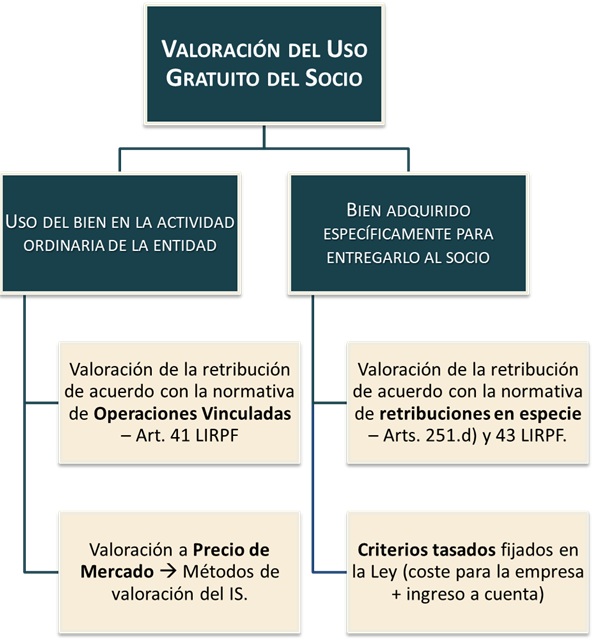

Aunque la resolución puede resultar de difícil lectura, el criterio del TEAC es claro al establecer los límites fiscales aplicables en cada caso. Así, cuando un socio utiliza bienes que pertenecen a la sociedad (una embarcación, un vehículo, un inmueble u otro tipo de activo), deberemos distinguir dos situaciones claramente diferenciadas:

En concreto este Tribunal lo ejemplifica planteado las dos situaciones con un ejemplo acorde con la situación controvertida:

| Empresa dedicada a vender y alquilar embarcaciones con varias de ellas destinadas a esa actividad. | Si un socio utiliza gratuitamente alguna de esas embarcaciones durante ciertos periodos, se considera que está disfrutando de un bien que forma parte del negocio habitual de la sociedad. Se trata de un uso que normalmente se ofrecería a terceros (clientes) a cambio de un precio de mercado, consecuentemente el socio obtiene una renta que debe declararse, al tratarse de una ventaja económica derivada de la actividad ordinaria de la empresa. | La situación debe ser regularizada por la AEAT aplicando las normas sobre operaciones vinculadas (Art. 41 LIRPF). | ||

| Empresa no dedicada al negocio de las embarcaciones (una constructora, por ejemplo). | Si compra una embarcación exclusivamente para que la disfrute un socio sin pagar nada, estamos ante una operación que no forma parte de la actividad habitual de la sociedad. Se trata de una ventaja personal obtenida fuera del marco empresarial. | La situación debe ser regularizada por la AEAT conforme a lo previsto para valoración de retribuciones en especie (Art. 43 LIRPF). |

La misma correspondencia existiría si el activo cedido gratuitamente fuese una vivienda, la sociedad una inmobiliaria dedicada a la compraventa y/o alquiler, o por el contrario, se tratase de una entidad con una actividad industrial, que compra una vivienda para cedérsela gratuitamente al socio.

El TEAC recuerda que:

Deberá resolverse caso a caso, a la vista de las circunstancias concurrentes en cada uno.

En esta situación resulta evidente, y más viendo las pretensiones de las partes (contribuyente y AEAT), que el contribuyente preferirá la aplicación de la normativa de operaciones vinculadas (artículo 41 LIRPF) pues podría reflejar valores de mercado más bajos utilizando los métodos establecidos por la normativa del impuesto sobre sociedades (precio libre comparable, coste incrementado, precio de reventa, etc.); mientras la Administración tributaria "estará por la labor" de garantizar mayor valoración y, por tanto, más tributación, utilizando un método objetivo y uniforme que casi siempre resulta más alto que un valor de mercado, como el reglado en el artículo 43 de la LIRPF para la retribuciones en especie.

Y es que el TEAC "levanta una frontera fiscal", estableciendo una valoración distinta para cada situación, una vez estudiada la sentencia del Tribunal Supremo de 9 de febrero de 2022, dictada en el recurso de casación nº 4769-2020, donde se habla de existencia de operación vinculada que debe ser valorada de acuerdo con el artículo 41 de la LIRPF, pero el Alto Tribunal enfatiza su criterio para "las circunstancias del presente caso".

Resulta vital para cualquier empresa, y sobre todo para sus socios, conocer al detalle todas las obligaciones relacionadas con las operaciones vinculadas:

- Si existe obligación de presentar el modelo 232 de la AEAT durante el mes de noviembre.

- Qué obligaciones de documentación pueden afectar a mi empresa por las relaciones con los socios.

- Si existe o no realmente vinculación entre la empresa y otras personas que se relacionan con ellas, sean socios, familiares de estos, otras empresas, etc.

- ...

- Y sobretodo, el riesgo que corremos si no llevamos en regla todas las obligaciones relacionadas con este tipo de operaciones, conociendo las sanciones que pueden resultarnos de aplicación caso de no cumplir con la normativa en vigor.

Comparte sólo esta página:

![]()

![]()

![]()