¿Tengo que declarar las ventas en Wallapop o Airbnb?

Jesús Pardo , Contable y Fiscal 18/03/2025 ACTUALIZADO 10/04/2026 Boletin nº 14 - Año 2026

Cada vez con mayor asiduidad, las ventas de artículos de segunda mano, así como los alquileres vacacionales, van cogiendo más auge dado que las plataformas que los comercializan, Wallapop, Vinted, airbnb, entre otros, ofrecen un cómodo y amplio acceso a la oferta existente. Así, desde el sillón de nuetra casa podemos adquirir productos y reservar nuetra estancia vacacional a golpe de "click" en unos minutos.

Ahora bien, la pregunta que planteamos y que viene a colación con la presente campaña de renta 2025, es: ¿Debemos declarar en renta las ventas que hayamos hecho en estas plataformas?, maxime cuando hace unos meses se realizó la transposición de la Directiva (UE) 2021/514 del Consejo de Europa mediante la cual se aprobaba el modelo 238 "Declaración informativa para la comunicación de información por parte de operadores de plataformas", que imponía la obligación a éstos de remitir a las autoridades fiscales del Estado determinada información sobre los vendedores que operen en sus plataformas, en especial de las operaciones realizadas por los contribuyentes que excedan en un determinado número (más de 30 operaciones) o importe (superior a 2.000 ), con lo que el fisco va a tener constancia de dichas operaciones.

Recuerde que:

Únicamente deberemos incorporar en renta los ingresos que procedan de una ganancia patrimonial derivada de la venta del bien en cuestión.Por tanto, vamos a intentar aclarar aquí la forma de declarar, en su caso, las ventas realizadas en estas plataformas, remarcando qué sólo nos referiremos a las realizadas por particulares no profesionales, ya que las realizadas por profesionales de la compra-venta tributarán como si de una venta normal se realizase durante el desarrollo de su actividad económica.

Así, y dada la notable diferencia entre los ingresos percibidos por las operaciones realizadas en Wallapop y similares (ventas generalmente de segunda mano) y las realizadas en Airbnb y similares (alquileres vacacionales), abordaremos individualmente cada una de ellas:

Ventas realizadas en Wallapop, Vinted, etc.

Como hemos indicado anteriormente, las ventas que realicemos en dichas plataformas que superen los 2.000 euros o las 30 operaciones van a constar en los registros de Hacienda. Ahora bien, este hecho ¿va a implicar que debamos declarar dichos ingresos en nuestra declaración de renta?

La respuesta a la anterior pregunta va a depender si en la venta o ventas realizadas hemos obtenido una ganancia patrimonial (diferencia positiva entre precio de adquisición y de venta) o no. De lo anterior se desprende la siguiente pregunta: ¿Solo tributarán las ganancias? ¿y las pérdidas?

SÍ a la primera y No a la segunda pregunta. Esto es así con base en los siguientes artículos de la LIRPF, entre otros:

- Respecto a las ganancias patrimoniales obtenidas, son los artículos 6.2.d) y el 15.2 los que contemplan su inclusión en la base imponible del impuesto y su posterior tributación. En nuestro caso particular de ventas en estas plataformas se producirán en el caso, menos habitual, de venta de productos nuevos o de usados que han experimentado un incremento de valor (objetos coleccionables o raros). Por tanto, en este caso particular, deberemos declarar dicha ganancia patrimonial en nuestra declaración de la renta, salvo que por importe y por circunstancias socio económicas no esté obligado a realizar la misma.

- Respecto a las pérdidas patrimoniales, el artículo 33.5.b) determina que "No se computarán como pérdidas patrimoniales las debidas al consumo", por lo que, y dado que estamos tratando de artículos usados (cuyo valor ha disminuido por el consumo) no podremos incluirlas en nuestra declaración.

Hemos de tener en cuenta que la práctica totalidad de las operaciones realizadas por particulares en estas plataformas de "segunda mano" van a generar pérdidas patrimoniales no incluibles en la declaración.

En nuestro Asesor de IRPF encontrará el tratamiento completo y pormenorizado de las ganancias y pérdidas patrimoniales en el IRPF.

En nuestro Asesor de IRPF encontrará el tratamiento completo y pormenorizado de las ganancias y pérdidas patrimoniales en el IRPF.

Resumiendo y sintetizando:

- Ventas realizadas por particulares, obteniendo pérdida y donde el precio de adquisición del bien fue superior al valor de venta (caso más común): Dado que la pérdida se ha producido por el consumo normal del bien, no deberemos incluir ésta en nuestra declaración (artículo 33.5.b de la LIRPF); por lo que no tendremos que hacer nada.

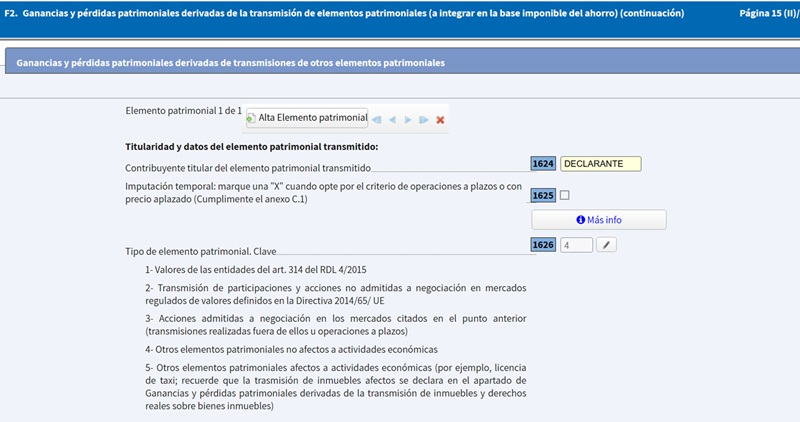

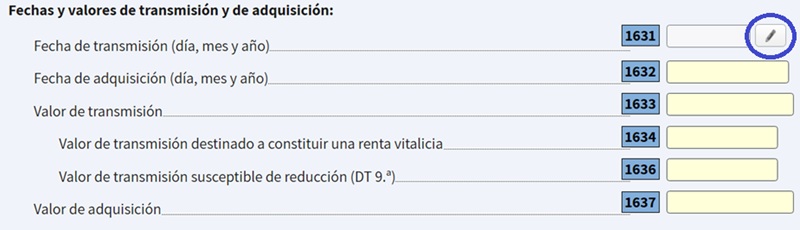

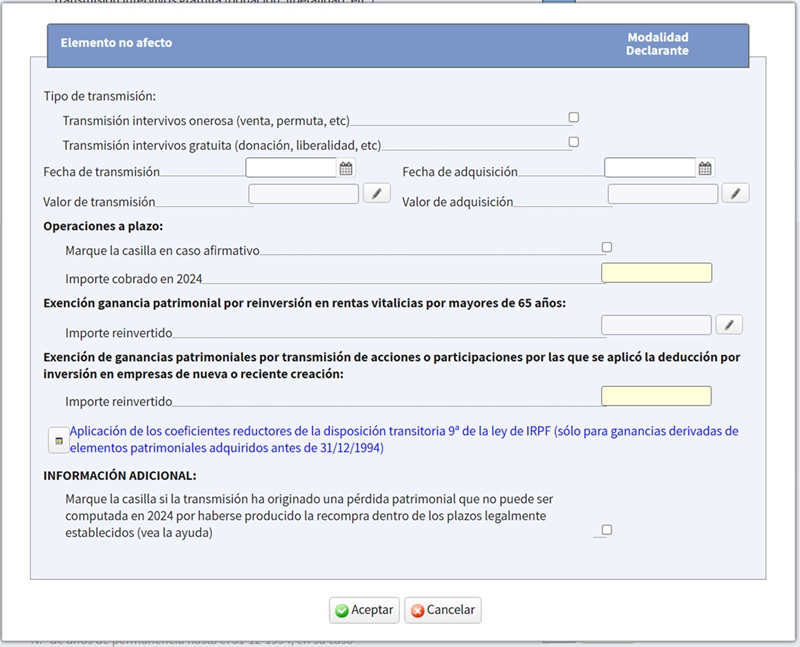

- Ventas realizadas por particulares, obteniendo ganancia y donde el precio de adquisición del bien fue inferior al valor de venta (caso menos común): Deberán incluir en su declaración, caso de tener que hacerla, el importe de la ganancia obtenida a reflejar en la casilla 1631 de la página 15(II) del modelo 100 de declaración.En primer lugar clicaremos en la casilla 1624 para seleccionar la opción 4:

Posteriormente en la casilla 1631:

Posteriormente en la casilla 1631:

Donde deberemos rellenar los datos solicitados:

Donde deberemos rellenar los datos solicitados:

- Por otra lado, mencionar que, aunque no es de particular estudio en este artículo, las ventas realizadas por empresarios o profesionales en el marco de su actividad económica, independientemente que registren ganancias (precio venta mayor que precio adquisición) o perdidas (viceversa) deberán registrarse en la declaración correspondiente, tanto los ingresos generados como los costes correspondientes, tributando por el régimen de IRPF correspondiente (base imponible general) y NO por incremento o disminución patrimonial (base imponible del ahorro).

Alquileres realizados en Airbnb y similares

Totalmente distinta es la operatoria realizada en este tipo de plataformas, ya que éstas van a generar rentas derivadas de los alquileres cobrados y que deberán tributar siempre en concepto de rendimientos del capital inmobiliario. Como en el caso anterior, nos referiremos únicamente a particulares no profesionales que no ejercen una actividad económica relacionada con dichos alquileres.

Los alquileres de corta duración o vacacionales no podrán gozar de la reducción del rendimiento neto positivo (entre el 50% y el 90%) prevista para ciertos arrendamientos destinados a vivienda.

Ahora bien, para una mayor comprensión y explicación de esta operativa, y aunque ambos tipos tendrán una tributación muy similar, diferenciaremos entre dos tipos de alquileres ofrecidos en estas plataformas, a saber:

- Alquileres vacacionales o de corta duración(suelen ser los más comunes): Regulado por el Real Decreto 1312/2024, de 23 de diciembre, tiene la gran particularidad de que los alojamientos ofrecidos deben estar inscritos en el Registro Único de Arrendamientos, cuyo proceso se realizará a través del Registro de la Propiedad correspondiente.

La ley lo define como el arrendamiento por un período breve de una o varias unidades (totalidad de una finca o parte de ella), con finalidad turística o no, a cambio de una remuneración, ya sea con carácter profesional o no profesional, de forma regular o no. Se define Unidad como un alojamiento amueblado, afecte o no a la totalidad del inmueble, que es objeto de la prestación de un servicio de alquiler de alojamiento de corta duración.

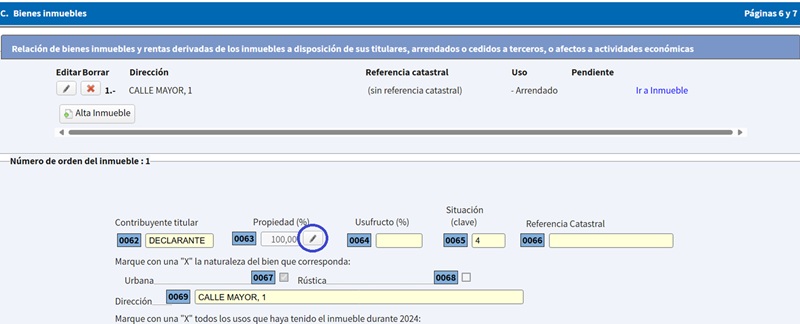

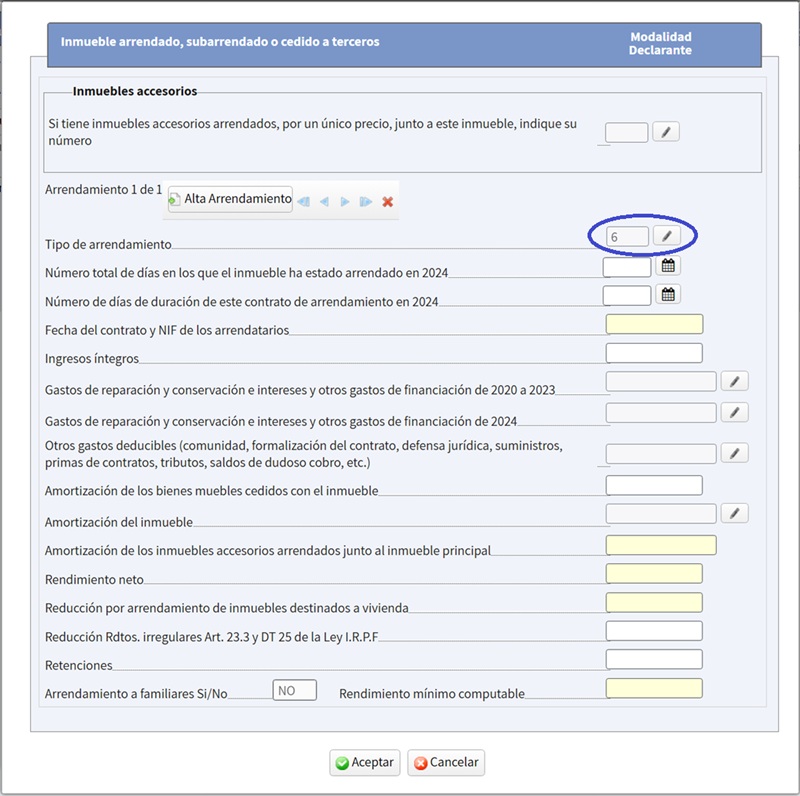

A nivel fiscal este tipo de arrendamientos se deberán registrar como rendimiento del capital inmobiliario a consignar en la página 6 del modelo 100 de declaración.En primer lugar clicaremos en la casilla 0063: Donde en la siguiente pantalla rellenaremos ciertos datos y marcaremos la verificación de "1 Arrendamiento", clicando posteriormente en "Información Adicional":

Donde en la siguiente pantalla rellenaremos ciertos datos y marcaremos la verificación de "1 Arrendamiento", clicando posteriormente en "Información Adicional":

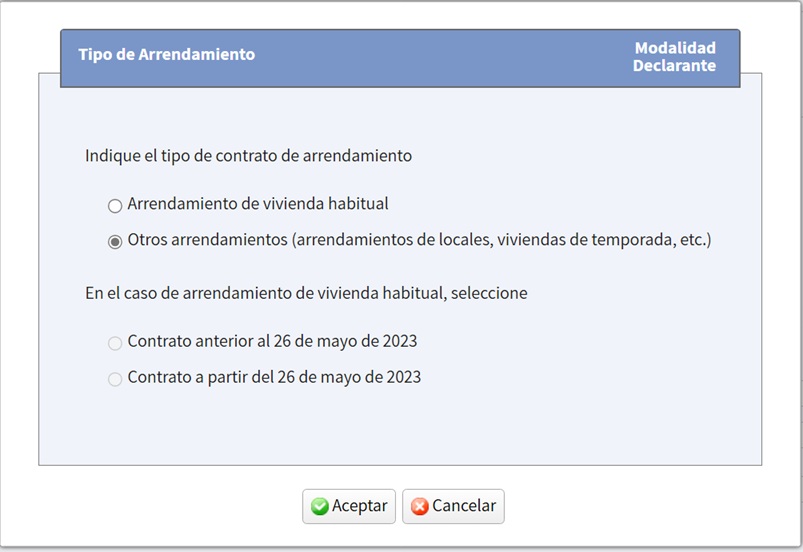

En la siguiente pantalla deberemos marcar el "Tipo de arrendamiento" 6 (Otros arrendamientos (arrendamientos de locales, viviendas de temporada, etc.) y posteriormente completar los datos solicitados:

En la siguiente pantalla deberemos marcar el "Tipo de arrendamiento" 6 (Otros arrendamientos (arrendamientos de locales, viviendas de temporada, etc.) y posteriormente completar los datos solicitados:

En nuestro Asesor de IRPF puede encontrar todo lo relacionado con el alquiler de viviendas con fines turísticos: normativa, requisitos, ficalidad, etc...

En nuestro Asesor de IRPF puede encontrar todo lo relacionado con el alquiler de viviendas con fines turísticos: normativa, requisitos, ficalidad, etc...- Alquileres distintos a los del punto anterior, con una perspectiva temporal del medio o largo plazo: Deberán declararse de forma análoga a los del apartado anterior pudiendo utilizar la opción de Arrendamiento de vivienda habitual si procediese. Este tipo de arrendamientos, a diferencia de los anteriormente expuestos, podrán aplicar la reducción del rendimiento neto positivo (entre el 50% y el 90%) prevista para los arrendamientos destinados a vivienda habitual, en su caso.

Vemos que la información con la que cuenta Hacienda sobre nuestros ingresos es cada más abundante y precisa, estrechándose el "cerco" sobre operaciones susceptibles de tributación una y otra vez. Desde Supercontable aconsejamos, a la hora de realizar nuestra declaración de impuestos, prestar especial atención a los datos fiscales que Hacienda tiene sobre nosotros, cotejando los mismos y obrando en consecuencia.

Comparte sólo esta página:

![]()

![]()

![]()