Vehículo comprado y vendido en 24 horas, ¿es deducible el IVA?.

Javier Gómez , Economista. Departamento de Contabilidad y Fiscalidad de SuperContable.com 10/10/2025 Boletin nº 39 - Año 2025

Pocos temas han generado tanta tinta en el ámbito fiscal como la deducción de gastos e impuesto sobre el valor añadido -IVA- de vehículos: resoluciones, consultas y artículos abundan en matices; hablamos de uno de esos clásicos fiscales que nunca pasan de moda; cada caso abre la puerta a nuevas lecturas y con el presente comentario pretendemos examinar uno de esos escenarios límite que obligan a afinar el criterio fiscal y revisar los fundamentos de la deducción por sus implicaciones para asesores y empresas.

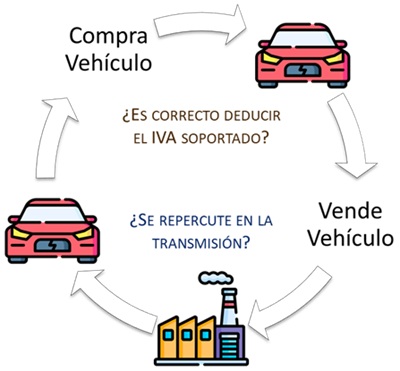

En distintas ocasiones hemos señalado la importancia de analizar el destino y uso de los vehículos en el entorno empresarial para determinar la correcta deducción del IVA, la tributación de su transmisión y otro aspecto que suele ocasionar problemas cómo es el correcto registro en nuestra contabilidad. En esta ocasión, el singular escenario a estudiar surge de la situación en la que una entidad mercantil compra un vehículo y lo transmite casi inmediatamente. En concreto, la Dirección General de Tributos -DGT-, en su consulta vinculante V0842-25, de 20 de mayo de 2025, ha tenido que posicionarse al respecto de un caso donde entre la compra y la venta del vehículo no transcurren ni veinticuatro horas y la empresa adquirente afecta el vehículo a la actividad mercantil deduciéndose el 50% de la cuota del IVA soportado y repercutiendo, en la posterior transmisión, el IVA correspondiente por el 50% de la contraprestación establecida.

La operación es realizada por una entidad mercantil (no podríamos señalar los mismos criterios para un profesional o empresario que desea deducir los gastos del vehículo en el IRPF), y aunque los criterios señalados están focalizados ena un tributo muy concreto, el IVA, pueden tener ser incidencia indirecta en la deducción de los gastos por vehículos en el Impuesto sobre Sociedades; luego conviene para un mejor comprensión, estructurar la reflexión en siguientes apartados:

Deducción del IVA soportado.

Utilizando una redacción "un tanto telegráfica" para simplificar una problemática ampliamente analizada, podemos decir que las claves para la deducción del IVA soportado de un vehículo adquirido por una entidad mercantil podrían venir dadas por:

- La afectación directa y exclusiva. Requisito general para deducir el IVA de cualquier bien o servicio.

- La afectación parcial solo si es bien de inversión. Se permite deducción parcial del IVA soportado si el bien adquirido es un bien de inversión; presunción de deducción del 50%.

- Bienes de Inversión. Bienes (vehículos, inmuebles, muebles...) que, por su naturaleza y función, puedan utilizarse por un período de tiempo superior a un año como instrumentos de trabajo o medios de explotación (Art. 108 LIVA).

- Vehículos. Se consideran bienes de inversión si se usan más de un año y si se demuestra afectación parcial se presume afectación del 50% (salvo vehículos incluidos en una lista tasada con derecho a deducción total).

Llegados a este punto, la consulta V0842-25 de la DGT, para el caso en cuestión, dado que la venta del vehículo adquirido se realizó el mismo día de la compra (salvo prueba en contra), deduce que el vehículo no fue adquirido con la intención de utilizarlo como medio de explotación durante un período superior a un año, consecuentemente:

Al no ser considerado un bien de inversión (uso < 1 año), no se puede aplicar la deducción parcial del 50% y solamente cabría la deducción si existiese afectación directa y exclusiva, cuestión que no acontece. No puede deducirse el IVA soportado. Es claro que estamos ante un caso excepcional pues en menos de 24 horas se adquire y transmite el vehículo, pero la argumentación utilizada por la DGT obliga a el empresario pueda acreditar que una transmisión antes de un año desde su compra no "desmonta" el hecho de que el vehículo es una inversión para la empresa, o bien, la afectación directa y exclusiva.

Repercusión del IVA en la venta.

Una vez analizada la deducción de las cuotas soportadas, la solución a la pregunta de si debe repercutirse IVA en la transmisión, resulta mucho más fácil e intituiva. En este caso, las claves vendrían dadas por:

Recuerde que:

Si no hubo derecho a deducción en la adquisición, la entrega posterior está exenta.

- Casos de afectación total y exclusiva a la actividad. Se permite deducir el IVA en la compra y la posterior venta del vehículo tributa con IVA (no exenta).

- Casos sin afectación total y exclusiva. No se puede deducir el IVA en la compra (el vehículo no es un bien de inversión) y la venta posterior está exenta de IVA (Art. 20.Uno.25º LIVA).

- Casos en los que se permita la afectación parcial y la deducción de parte de la cuota de IVA (por ejemplo 50%). En estas situaciones si se puede deducir parte de la cuota de IVA soportada al entender una afectación parcial del bien, en una posterior transmisión, sólo estará sujeta al IVA la parte afecta a la actividad económica y por consiguiente sólo se aplicará IVA a la parte proporcional del precio de venta acordado (consultas vinculantes de la DGT nº V0955-14 y V2017-11).

Comparte sólo esta página:

![]()

![]()

![]()