Todo lo que debe saber sobre el libro registro de facturas expedidas y de facturas recibidas.

Publicado: 09/11/2023

Boletin nº 44 - Año 2023

El empresario o profesional, además de tratar la consecución de objetivos de índole económica como maximizar el beneficio, incrementar su productividad y rentabilidad o captar una cuota de mercado cada vez mayor con respecto a sus competidores, debe atender determinados deberes y obligaciones previstos en la legislación que les resulta de aplicación en el desarrollo de su actividad económica. Desde Supercontable.com, en otras ocasiones, ya tratamos otras obligaciones a las que el empresario debe dar cumplimiento, por ejemplo en materia contable y registral o en materia de facturación, así como las infracciones y sanciones, en caso contrario.

En este caso, traemos a colación el Real Decreto 1624/1992, de 29 de diciembre, por el que se aprueba el reglamento del Impuesto sobre el Valor Añadido -IVA-; en este se dispone que los empresarios o profesionales (así como el resto de sujetos pasivos del IVA) deberán llevar con carácter general los siguientes libros registro:

- Libro registro de facturas expedidas.

- Libro registro de facturas recibidas.

- Libro registro de bienes de inversión.

- Libro registro de determinadas operaciones intracomunitarias.

Entre ellos, los que siempre resultarán obligatorios serán:

1. Libro registro de facturas expedidas

¿Qué ha de inscribirse en este libro?

En este libro han de inscribirse, una a una, todas las facturas que el empresario, profesional o, en definitiva, sujeto pasivo del IVA haya expedido por cada operación realizada que esté sujeta a IVA. Por lo tanto, también habrán de inscribirse las operaciones relativas a operaciones exentas, autoconsumos y también las facturas rectificativas.

A tenor de lo dispuesto en el artículo 63 del Reglamento, que regula este libro, las anotaciones o realización de asientos podrán hacerse en hojas separadas las cuales deberán numerarse y encuadernarse para conformar el presente libro.

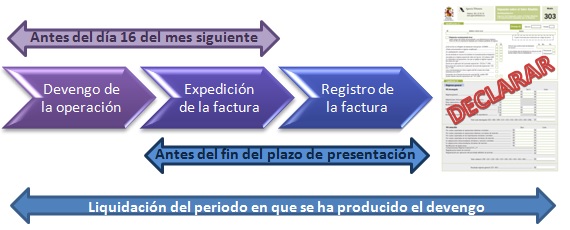

Plazo de registro

Es importante tener en cuenta que las facturas deben emitirse en el mismo momento en el que se realiza la operación sujeta a IVA (devengo del impuesto) o antes del día 16 del mes siguiente cuando el destinatario sea un empresario o profesional.

Es importante tener en cuenta que las facturas deben emitirse en el mismo momento en el que se realiza la operación sujeta a IVA (devengo del impuesto) o antes del día 16 del mes siguiente cuando el destinatario sea un empresario o profesional.

Por su parte, con independencia de lo anterior, la anotación debe efectuarse antes del fin del plazo de presentación de la declaración - liquidación del período a que se refiera la citada operación.

En todo caso, por las operaciones efectuadas y para las que no se hayan expedido facturas deberán anotarse en el plazo de siete días desde el momento de la realización de las operaciones o de la expedición de los documentos.

¿Qué ha de consignarse?

- El número de la factura y, en su caso, serie,

- la fecha de expedición,

- la fecha de realización de las operaciones, en caso de que sea distinta de la anterior,

- el nombre y apellidos, razón social o denominación completa del destinatario,

- el número de identificación fiscal del destinatario,

- la base imponible de las operaciones,

- el tipo impositivo, y

- la cuota tributaria.

Ejemplo de anotación en Libro registro de facturas expedidas

| Nº factura | Fecha operación | Destinatario | Base Imponible | IVA (21%) | TOTAL |

| 1001 | 1/01/20XX | AAAAA S.L. | 700,00 | 147,00 | 847,00 |

| 1002 | 1/01/20XX | AAAAA S.L. | 600,00 | 126,00 | 726,00 |

| 1003 | 1/01/20XX | AAAAA S.L. | 900,00 | 189,00 | 1.089,00 |

| 1004 | 3/01/20XX | BBBBB S.L. | 500,00 | 105,00 | 605,00 |

| 1005 | 5/01/20XX | CCCCC S.L. | 1300,00 | 273,00 | 1.573,00 |

Ahora bien, en caso de cumplirse una serie de requisitos, (Leer más) las anotaciones que se hayan realizado de forma individual podrán sustituirse por "asientos resúmenes" que contengan las anteriores.

- Que en los documentos expedidos no sea preceptiva la identificación del destinatario.

- Que las operaciones documentadas se deban entender realizadas dentro de un mismo mes natural.

- Que a las operaciones documentadas en ellos les sea aplicable el mismo tipo impositivo.

Ejemplo asiento resumen en Libro registro de facturas expedidas

| Nº factura | Fecha operación | Destinatario | Base Imponible | IVA (21%) | TOTAL |

| 1001 a 1005 | 01/01/20XX | No es necesario | 4.000,00 | 840,00 | 4.840,00 |

Por su parte, ha de anotarse de forma separada las facturas que documenten las operaciones entre empresas del grupo que se realizan entre entidades que apliquen el nivel avanzado del Régimen Especial del grupo de entidades.

2. Libro registro de facturas recibidas

¿Qué ha de anotarse en este libro?

En este libro han de anotarse, enumerados correlativamente, las facturas, justificantes contables y documentos de aduanas que el empresario, profesional (en definitiva sujeto pasivo del IVA), haya recibido en relación con los bienes adquiridos o importados y los servicios recibidos en el desarrollo de su actividad empresarial o profesional.

Además de las anteriores, deberá anotar:

- Las facturas que se correspondan con entregas que sean adquisiciones intracomunitarias de bienes sujetas a IVA. En casos de importación, se consignará la fecha de contabilización de la operación y el número del correspondiente documento aduanero.

- En operaciones de inversión del sujeto pasivo, la factura original o justificante contable de la operación expedido por quien haya realizado la entrega de bienes o prestación de servicios.

- Las cuotas tributarias calculadas y consignadas en la anotación relativa a esas facturas o justificantes contables.

- Facturas rectificativas recibidas, debidamente separadas.

Ejemplo de anotación en Libro registro de facturas recibidas

| Nº Orden | Fecha | Proveedor | Base imponible. | IVA 21% | Total |

| 201 | 8/1/20XX | AAAAA S.L. | 500,00 | 105,00 | 605,00 |

| 202 | 8/1/20XX | AAAAA S.L. | 250,00 | 52,50 | 302,50 |

| 203 | 8/1/20XX | AAAAA S.L. | 150,00 | 31,50 | 181,50 |

| 204 | 8/1/20XX | AAAAA S.L. | 500,00 | 105,00 | 605,00 |

| 205 | 8/1/20XX | AAAAA S.L. | 50,00 | 10,50 | 60,50 |

Los documentos se anotarán uno a uno, aunque cabe la posibilidad, al igual que en el Libro de registro de facturas expedidas, realizar un "asiento resumen" siempre y cuando las facturas correspondan a una misma fecha y a un mismo proveedor; debiendo indicarse los números inicial y final de las facturas recibidas asignados por el destinatario, la suma total de la base imponible correspondiente a cada tipo impositivo y la cuota impositiva global, siempre que el importe total de las operaciones, IVA excluido, no supere los 6.000 euros, y que el importe de las operaciones documentadas en cada una de ellas no supere 500 euros, IVA excluido.

Ejemplo asiento resumen en Libro registro de facturas recibidas

| Nº Orden | Fecha | Proveedor | Base imponible | IVA. 21% | Total |

| De 201 a 205 | 8/1/20XX | AAAAA S.L. | 1450 | 304,50 | 1.754,50 |

Además, podrá anotarse una misma factura en distintos asientos en caso de incluir operaciones que tributen a distintos tipos impositivos.

¿Qué plazo dispongo para realizar las anotaciones?

Las facturas recibidas debe anotarse por el orden en que se hayan recibido. Además, la anotación debe efectuarse a partir de la recepción de las mismas y antes de finalizar el plazo reglamentariamente establecido para la presentación de la declaración-liquidación en la que el sujeto pasivo haya decidido consignar y deducir las cuotas del impuesto previamente soportadas.

La anotación y realización de asientos será válida si se realiza sobre hojas separadas que, una vez numeradas y encuadernadas correlativamente, formarán el presente libro.

Tenga en cuenta que, en el caso de las personas y entidades a que se refiere el artículo 62.6 de este Reglamento la llevanza de este libro registro de facturas recibidas deberá realizarse a través de la Sede electrónica de la AEAT mediante el suministro electrónico de los registros de facturación.

Si una factura se expide por un proveedor en un periodo de liquidación y se recibe por el destinatario en otro periodo distinto, ¿en qué periodo del libro registro de facturas recibidas ha de incluirse dicha factura?

Las facturas que se reciban en un periodo de liquidación posterior al que fueron expedidas, deben incluirse en el libro de registro en el periodo de liquidación en que se hayan recibido; con independencia de su expedición.

Comparte sólo esta página:

![]()

![]()

![]()