He cometido un error al presentar el pago fraccionado, ¿me sancionan si presento una declaración complementaria?.

Publicado: 21/04/2022

Boletin nº 17 - Año 2022

La respuesta a esta pregunta, no la damos directamente desde Supercontable.com sino que es la propia Dirección General de Tributos -DGT- en su consulta vinculante número V0381-22 de 25 de febrero de 2022 , la que dice NO, no procede sanción. Ahora bien, conviene aclarar, matizar o detallar esta respuesta para que ninguno de nuestros lectores pueda llevarse a equívoco si no interpreta adecuadamente la terminología utilizada en el ámbito tributario.

En pasados boletínes apuntamos la obligación o no de presentar el modelo 202 de pago fraccionado del Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes para entidades inactivas y aquellas otras con un resultado negativo del propio modelo. Pues bien, ahora resulta interesante reflexionar, como ocurre en el caso referido en la consulta V0381-22 DGT, si una vez presentado el señalado Modelo 202 detectamos que hemos calculado incorrectamente el pago a cuenta, obteniendo una menor cantidad a ingresar de la que debiere y pretendemos corregir el error mediante una autoliquidación complementaria.

Como puede observarse, la consulta V0381-22 DGT versa sobre un caso donde el contribuyente estaba obligado al pago por la modalidad del artículo 40.3 de la Ley 27/2014 del Impuesto sobre Sociedades -LIS-, es decir, el habilitado obligatoriamente para aquellos contribuyentes cuyo INCN sea superior a 6 millones de euros durante los 12 meses anteriores a la fecha en que se inicie el período impositivo al que corresponda el pago fraccionado; o los que así lo elijan voluntariamente. Si bien desde Supercontable.com entendemos que:

El criterio de la DGT es perfectamente aplicable a aquellos contribuyentes del impuesto que presentan sus pagos fraccionados por la modalidad del artículo 40.2 LIS, es decir, aplicando el 18% sobre "casilla 599" del último Impuesto sobre Sociedades liquidado; en la práctica la más habitual.

La DGT llega a la conclusión de que no procedería sanción cuando una vez presentado el pago a cuenta del impuesto detectamos un error y lo corregimos con una autoliquidación complementaria tras apoyarse en la "secuencia" que le da el estudio de la normativa tributaria.

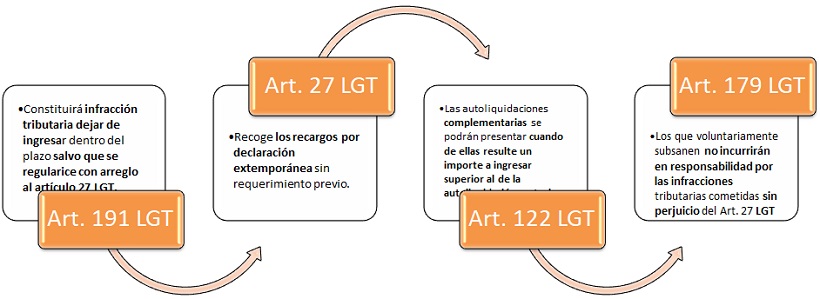

Así interpreta que de acuerdo con el artículo 191 de la Ley 58/2003 General Tributaria -LGT- constituirá infracción tributaria dejar de ingresar dentro del plazo establecido la totalidad o parte de la deuda tributaria que debiera resultar de la correcta autoliquidación del tributo, salvo que se regularice con arreglo al artículo 27 (...) el artículo 27 LGT recoge los recargos por declaración extemporánea sin requerimiento previo (...) el artículo 122 LGT contempla que las autoliquidaciones complementarias tendrán como finalidad completar o modificar las presentadas con anterioridad y se podrán presentar cuando de ellas resulte un importe a ingresar superior al de la autoliquidación anterior (...) para finalmente sustentar en el artículo 179 LGT que los obligados tributarios que voluntariamente subsanen las autoliquidaciones presentadas con anterioridad de forma incorrecta no incurrirán en responsabilidad por las infracciones tributarias cometidas con ocasión de la presentación de aquéllas sin perjuicio de lo previsto en el artículo 27 LGT.

Concluyendo, no existirá sanción tributaria pero eso no significa que no resulte aplicable régimen de recargos por declaración extemporánea sin requerimiento previo, establecido en el artículo 27 LGT que, como todos nuestros lectores conocen, fueron modificados en fechas relativamente recientes como tratamos en nuestro comentario "¿Cómo quedan los nuevos recargos por declaración extemporánea tras la publicación de la Ley antifraude?" consecuencia de la entrada en vigor de la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal siendo en muchos casos la nueva regulación más favorable que la existente previamente.

Comparte sólo esta página:

![]()

![]()

![]()