Las monedas virtuales ("criptomonedas") en la Declaración de la Renta. Obligación de Información.

Publicado: 12/04/2022

Boletin nº 16 - Año 2022

De rabiosa actualidad en la campaña de liquidación del Impuesto sobre la Renta de las Personas Físicas -IRPF-, por cuanto cada vez es mayor el número de personas que opera con ellas, las monedas virtuales o criptomonedas tienen la consideración, a efectos fiscales, de bienes inmateriales que, aun no siendo monedas de curso legal, pueden ser intercambiadas por otros bienes (otras monedas virtuales, derechos, servicios,...), si los acepta el destinatario del intercambio y que pueden adquirirse o transmitirse generalmente a cambio de moneda de curso legal. En concreto el artículo 1.5 de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo las define como:

(...) aquella representación digital de valor no emitida ni garantizada por un banco central o autoridad pública, no necesariamente asociada a una moneda legalmente establecida y que no posee estatuto jurídico de moneda o dinero, pero que es aceptada como medio de cambio y puede ser transferida, almacenada o negociada electrónicamente (...)

Recuerde:

No existirá ganancia o pérdida patrimonial en IRPF hasta que no se produzca la venta o permuta de las monedas virtuales.

Los contribuyentes del IRPF, que hayan comprado y vendido monedas virtuales habrán de imputar su rendimiento en la declaración de la renta del ejercicio que corresponda con la calificación de:

- Ganancia o pérdida patrimonial, por la diferencia entre el valor de transmisión y el valor de adquisición (calificación de las cantidades obtenidas por la gran mayoría de contribuyentes y objeto de tratamiento en el presente comentario).

- Gasto o ingreso cuando dichas operaciones se realicen dentro del ámbito de una actividad económica.

GANANCIAS Y PÉRDIDAS PATRIMONIALES DERIVADAS DE LA TRANSMISIÓN DE MONEDAS VIRTUALES.

En este sentido, habremos de distinguir:

| GANANCIAS Y PÉRDIDAS PATRIMONIALES POR LA COMPRA-VENTA DE MONEDAS VIRTUALES | TIPO DE OPERACIÓN | IMPORTE | MOMENTO EN QUE IMPUTAR | TIPO DE RENTA |

| Criptomoneda a cambio de dinero de curso legal |

|

En el período impositivo en que se realice la entrega de las criptomonedas, con independencia del momento en que se perciba el precio de la venta (Art. 14 LIRPF). | Constituyen Renta del Ahorro (Art. 46.b LIRPF) a imputar en "Ganancias y pérdidas patrimoniales derivadas de transmisiones de otros elementos patrimoniales" (casilla 1626) del Modelo 100 de IRPF. Clave 0 - Monedas virtuales. |

| Criptomoneda a cambio de otras monedas virtuales - Permuta | Diferencia entre el valor de adquisición de la moneda virtual que se entrega y el mayor de: (Art. 37.1.h) LIRPF)

|

En el período impositivo en que se realice el intercambio de las criptomonedas (Art. 14 LIRPF). | |

PÉRDIDAS POR NO DEVOLUCIÓN DE MONEDAS VIRTUALES DEPOSITADAS.

Resulta de general conocimiento, por las informaciones aparecidas en prensa y programas televisivos y/o radiofónicos desarrollados por los distintos medios de comunicación, que muchas personas no han podido obtener la devolución de las monedas depositadas por "estafa" o quiebra de la plataforma de compraventa de monedas virtuales en la que confiaron.

En estos casos, el tratamiento habilitado por la normativa del IRPF difiere de lo señalado en el cuadro-informativo anterior pues para la Administración tributaria el importe de un crédito no devuelto a su vencimiento no constituye de forma automática una pérdida patrimonial; el "poseedor/propietario de las criptomonedas" (acreedor) mantendrá su derecho de crédito y deberá imputar la pérdida patrimonial de acuerdo con lo establecido para los créditos no cobrados en el artículo 14.2.k) LIRPF, es decir, se imputarán en el período impositivo en que concurra alguna de las siguientes circunstancias:

Esta pérdida patrimonial formará parte de la renta general, debiendo integrarse en la base imponible general del IRPF.

Esta pérdida patrimonial formará parte de la renta general, debiendo integrarse en la base imponible general del IRPF.- Que adquiera eficacia una quita establecida en un acuerdo de refinanciación judicialmente homologable o en un acuerdo extrajudicial de pagos (de acuerdo a los Títulos II y III Real Decreto Legislativo 1/2020 que aprueba el texto refundido de la Ley Concursal).

- Que, encontrándose el deudor en situación de concurso, adquiera eficacia el convenio en el que se acuerde una quita en el importe del crédito, en cuyo caso la pérdida se computará por la cuantía de la quita; o que concluya el procedimiento concursal sin que se hubiera satisfecho el crédito (salvo causas determinadas).

- Que se cumpla el plazo de un año desde el inicio de un procedimiento judicial distinto al concurso que tenga por objeto la ejecución del crédito; sin ser este satisfecho.

DEBER DE INFORMACIÓN POR LA TENENCIA DE MONEDAS VIRTUALES.

Bajo este epígrafe podríamos señalar que la disposición adicional decimotercera de la Ley del IRPF (apartados 6 y 7) establece dos nuevas obligaciones informativas referidas a la tenencia y operativa con monedas virtuales, si bien son obligaciones para las personas y entidades que proporcionen servicios de cambio entre monedas virtuales y dinero de curso legal o entre diferentes monedas virtuales, o intermedien de cualquier forma en la realización de dichas operaciones, o proporcionen servicios para salvaguardar claves criptográficas privadas en nombre de terceros, para mantener, almacenar y transferir monedas virtuales.

A nuestros lectores les resultará de mayor interés conocer si ¿los poseedores de monedas virtuales deben suministrar información a la Administración tributaria?.

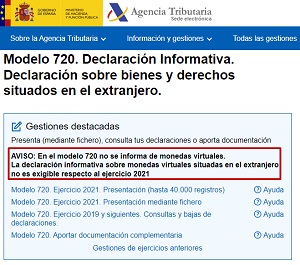

A estos efectos hemos de señalar qu la disposición adicional decimoctava (apartado d) de la Ley 58/2003 General Tributaria -LGT- establece una obligación de información sobre las monedas virtuales situadas en el extranjero; ahora bien, esta información está pendiente de desarrollo reglamentario y la propia Administración tributaria ya advirtió, a efectos de la presentación del Modelo 720, que "la declaración informativa sobre monedas virtuales situadas en el extranjero no es exigible respecto al ejercicio 2021 y la declaración informativa sobre monedas virtuales situadas en el extranjero que prepara "no es exigible respecto al ejercicio 2021".

Todo apunta a que será un nuevo Modelo 721 el que deberá recoger esta obligación de información y su formalización se ha retrasado para ser comunicado en 2023, respecto del ejercicio 2022.

Comparte sólo esta página:

![]()

![]()

![]()