Para el TEAC los atrasos de pensiones reconocidos por sentencia judicial tienen derecho a la reducción del 30% en IRPF.

Publicado: 15/06/2020

Boletín nº 24 - Año 2020

Absolutamente novedosa, por tener fecha de 01.06.2020, la Resolución del Tribunal Económico Administrativo Central -TEAC- 03228/2019 que unifica criterio, al respecto de la procedencia en la aplicación de la reducción del 30% establecida en la normativa del Impuesto sobre la Renta de las Personas Físicas -IRPF-, para pensiones o prestaciones asimiladas que tengan un período de generación superior a dos años y se imputen en un único período impositivo porque una sentencia judicial así lo reconoce.

El caso que es origen de la referida Resolución, nace de la rectificación de la declaración-autoliquidación del IRPF, que una contribuyente realiza al entender que a una renta que había obtenido al percibir, tras una sentencia judicial a su favor, los atrasos de una pensión de viudedad abonados por el Instituto Nacional de la Seguridad Social -INSS- de los años del 2006 al 2013, ambos inclusive, y que ella había declarado como rendimientos del trabajo, debía aplicársele el 40% (30% en la actualidad) de reducción establecido en el artículo 18 de la Ley del Impuesto.

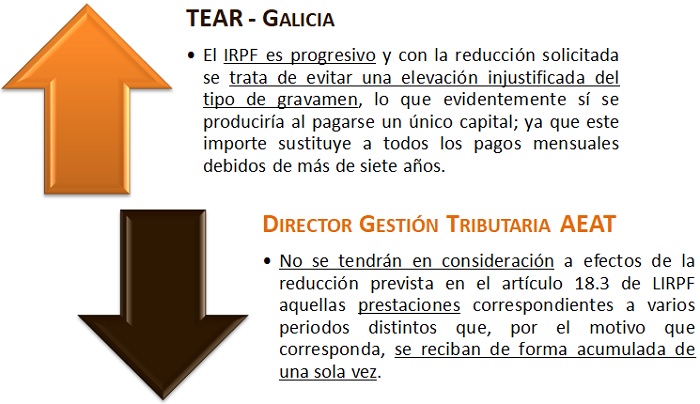

Desde una síntetis muy básica, las posiciones enfrentadas vienen dadas por la siguiente representación:

Así, el TEAC unifica criterio, argumentando su resolución entre otras en Sentencias del Tribunal Supremo que básicamente vienen a "apuntar" que la finalidad de las reducciones (del artículo 18 LRIPF) es "la de conseguir un tratamiento justo de los rendimientos en relación con la progresividad del impuesto y la capacidad contributiva".

(...) resulta evidente que hacer tributar acumuladamente en un solo año -ex. art. 14.2 de la Ley 35/2006- a un obligado por los atrasos de unas pensiones que tendría haber percibido a lo largo de 8 años, con un impuesto progresivo como lo es el IRPF, supone una manifiesta sobreimposición dimanante de la pura progresividad del impuesto, lo que resulta ciertamente injusto; (...).

Así el TEAC entiende (como lo entendió en su momento la contribuyente) que la reducción debe aplicarse a los atrasos de pensiones o de complementos de las mismas percibidos tras la sentencia judicial cuyo devengo se haya producido antes de la repetida firmeza de la sentencia judicial que los haya reconocido, y siempre que sean atrasos que se hubieran comenzado a devengar más de 2 años antes de esa sentencia; por contra, no resultará aplicable la reducción a los atrasos de pensiones o de complementos de las mismas devengados tras la sentencia, ni aunque se perciban conjuntamente con los de los periodos previos a la sentencia. Los atrasos posteriores a la sentencia serán rentas corrientes del año en que se devenguen y se integrarán, sin reducción alguna, con las demás rentas en la Base Imponible de tal año o ejercicio.

Comparte sólo esta página:

![]()

![]()

![]()